Deutscher Konjunkturausblick: Stimmungseintrübung eher als Zweckentfremdung im Fokus

Zweckentfremdung Sondervermögen? Eine zu enge Sicht

Zu Jahresbeginn ging der Konsens noch von einem Wachstum von rund 1 Prozent im Jahr 2026 aus. Auch wenn dieses Wachstum vor allem durch höhere Staatsausgaben getrieben wird, kann seine Bedeutung kaum überschätzt werden. Deutschland hat drei Jahre der Stagnation hinter sich, und private Investitionen gehen trotz des Ziels der Transformation zur Klimaneutralität immer noch zurück. Zudem lassen sich Reformen in einer wachsenden Wirtschaft deutlich leichter umsetzen als in einer stagnierenden.

Vor diesem Hintergrund muss auch die aktuelle Kritik an der Ausgabenpolitik des Bundes relativiert werden. Ja, das Sondervermögen wird genutzt, um Investitionen zu finanzieren, die eigentlich im regulären Staatshaushalt hätten berücksichtigt werden müssen. Und ja, die Mittel werden nicht ausschließlich für Investitionen verwendet – insbesondere auf Länderebene. Von einer Zweckentfremdung kann dennoch nur teilweise gesprochen werden.

Sondervermögen hilft gegen Stagnation

Sicherlich wäre eine stärkere Priorisierung des Haushalts zugunsten zusätzlicher Investitionen und zulasten der Sozialausgaben wünschenswert. Der Staat umgeht jedoch schwierige Priorisierungsentscheidungen, indem er den regulären Haushalt durch ein Sondervermögen ergänzt. Ohne dieses Sondervermögen wären die Staatsausgaben jedoch deutlich weniger expansiv – und vor dem Hintergrund der fehlenden Priorisierung wäre davon auszugehen, dass auch weiterhin staatliche Investitionen nur unzureichend umgesetzt würden. In diesem Fall wäre 2026 voraussichtlich ein weiteres Jahr der Stagnation.

Nach drei Jahren der Stagnation und anhaltender Stellenverlusten in der Industrie geht es derzeit weniger darum, Prioritäten im Haushalt neu zu setzen, sondern vielmehr darum, den negativen Kreislauf aus wirtschaftlicher Schwäche und Vertrauensverlust zu durchbrechen. Das Sondervermögen mag zwar nicht den umfassenden Investitionsschub auslösen, den man bei einer konsequenten Anwendung des Zusätzlichkeitsprinzips erwarten könnte. Doch es stellt zumindest sicher, dass überhaupt fiskalischer Raum für Investitionen geschaffen wird.

Höheres Haushaltsdefizit als ehrlicherer Ansatz

Staaten wie die USA hätten in einer Phase schwacher Konjunktur ihre Schuldenquote längst angehoben – und zwar nicht nur über höhere Investitionen, sondern auch über expansive Maßnahmen wie Steuersenkungen. Anstatt ein Sondervermögen über das Zusätzlichkeitsprinzip und den Investitionsbegriff zu rechtfertigen, wäre ein deutlich höheres Haushaltsdefizit zur Bekämpfung wirtschaftlicher Stagnation möglicherweise der ehrlichere Ansatz.

Im Hinblick auf das offiziell ausgewiesene oder benötigte Investitionsvolumen ist die Kritik der Zweckentfremdung nachvollziehbar. Doch im Kontext einer dringend notwendigen expansiven Fiskalpolitik erscheinen höhere Staatsausgaben – sei es in Form von Investitionen oder anderen Ausgaben – grundsätzlich angemessen.

Irankrieg: Sinkender Multiplikator erhöht Risiko das Sondervermögen verpufft

Nun mag argumentiert werden, dass zusätzliche staatliche Investitionen das Wachstum nicht nachhaltig erhöhen und viele Ausgaben eher ein Strohfeuer auslösen, da ihre Wirkung nur kurzfristig anhält. Es ist jedoch hervorzuheben, dass vor allem Investitionen des Privatsektors entscheidend für eine Steigerung des Potenzialwachstums sind. Die zentrale Frage lautet daher, in welchem Umfang der Privatsektor auf höhere Staatsausgaben reagiert.

Der Koalitionsvertrag verweist hier auf ein erhebliches Potenzial: Ein Euro staatlicher Investition in die Infrastruktur könne das BIP um bis zu drei Euro erhöhen und damit auch erhebliche private Investitionen anstoßen. In der wirtschaftswissenschaftlichen Literatur wird der Multiplikator staatlicher Investitionen jedoch meist deutlich niedriger eingeschätzt – häufig etwas über 1 und langfristig sogar darunter. Grund dafür ist, dass staatliche Mehrausgaben über höhere Steuern oder eine steigende Zinslast private Investitionen teilweise verdrängen können.

Entscheidend für einen hohen Einfluss von Staatsausgaben auf das Wachstum – den sogenannten fiskalpolitischen Multiplikator – ist die Wahrnehmung und damit Reaktion des Privatsektors hinsichtlich der fiskalischen Maßnahmen. Führt eine fiskalische Stimulierung zu einer Aufbruchstimmung in den Unternehmen, steigt der Multiplikator deutlich. Erwartet der Privatsektor hingegen vor allem eine höhere zukünftige Steuerlast, bleibt seine Reaktion gedämpft.

Glaubwürdige Reformen notwendig

Daher müssen fiskalische Impulse von glaubwürdigen Reformen begleitet werden, die bestehende Hindernisse für private Investitionen abbauen. So geht es weniger um Zweckentfremdung fiskalischer Ausgaben, sondern vielmehr darum, zu welchem Maße glaubwürdige Reformen mit höheren Ausgaben einhergehen, um so den größtmöglichen Spill-Over auf den Privatsektor und dessen Investitionsbereitschaft sicherzustellen.

Deshalb sind die wirtschaftlichen Gefahren aus dem Irankrieg nicht auf höhere Ölpreise sowie Inflation oder Stagflation begrenzt. Der Konflikt und seine Folgen wird zu einer Stimmungseintrübung führen, die die Reaktion des Privatsektors bzw. den Multiplikator des Sondervermögens reduziert. Die Gefahr besteht also darin, dass der Irankrieg und sein Folgen eine zunehmende Verpuffung des Sondervermögens zur Folge haben. Dem muss durch eine entschiedene und glaubwürdige Umsetzung von Reformen entgegengewirkt werden.

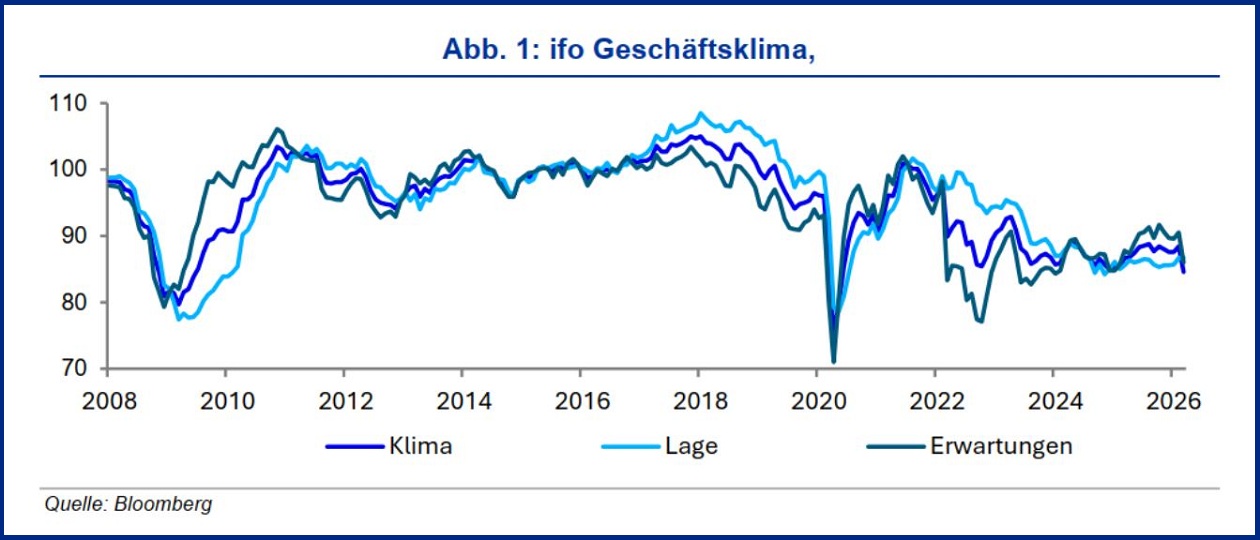

Ifo Geschäftsklima: Eintrübung erhöht Reformdruck

In Folge des Irankriegs wurde der Wachstumsausblick für Deutschland im Schnitt mit rund 0,2 Prozentpunkten für 2026 reduziert. Auch für 2027 stiegen die Risiken einer Revidierung, vor allem wenn sich ein höherer Ölpreis verfestigen sollte. Auch haben sich die Erwartungen über die Geldpolitik gedreht. So erwartet der Markt inzwischen mehrere Zinsanhebungen. Zusammen mit einer gestiegenen Risikoaversion an den Finanzmärkten führt dies zu höheren Liquiditäts- und Finanzierungskosten für Unternehmen.

Der ifo Geschäftsklimaindex ist im März auf 84,6 gesunken und spiegelt damit den in Folge des Ölpreisanstiegs verschlechterten Wachstumsausblick. Dabei hat sich insbesondere die Beurteilung der Geschäftserwartungen verschlechtert, die Beurteilung der aktuellen Lage blieb auf dem Niveau des Vormonats. Die Eintrübung der Unternehmensstimmung verschärft das Erfordernis glaubwürdiger, investitionsstimulierender Reformen, um der Investitionszurückhaltung insgesamt und in Folge des Iran-Konflikts entgegenzuwirken.

Die Schlussfolgerung ist eindeutig: Der Staat sollte nicht primär durch höhere Ausgaben oder eine Kompensation gestiegener Benzinpreise gegensteuern, sondern vor allem durch überzeugende und nachhaltige Reformen. Nur so lässt sich die Stimmung im Privatsektor verbessern und die Resilienz privater Investitionen stärken. Doch die Zeit drängt. Denn die Erwartung bleibt bestehen, dass der Staat im Jahr 2026 seine Ausgaben deutlich ausweiten wird. Um mehr als nur einen kurzfristigen Wachstumsimpuls zu erreichen, besteht daher akuter Handlungsbedarf.

Anstatt sich in Debatten über eine mögliche Zweckentfremdung fiskalischer Mittel zu verlieren, sollte entschieden gegen eine erneute Eintrübung der wirtschaftlichen Stimmung vorgegangen werden. Diese ist in der deutschen Wirtschaft ohnehin schon seit viel zu langer Zeit gedämpft.

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.