Deutsche Industrie: höhere Investitionen statt niedrigere Zölle

Aktuelle Zahlen bestätigen Bodenbildung – auf niedrigem Niveau

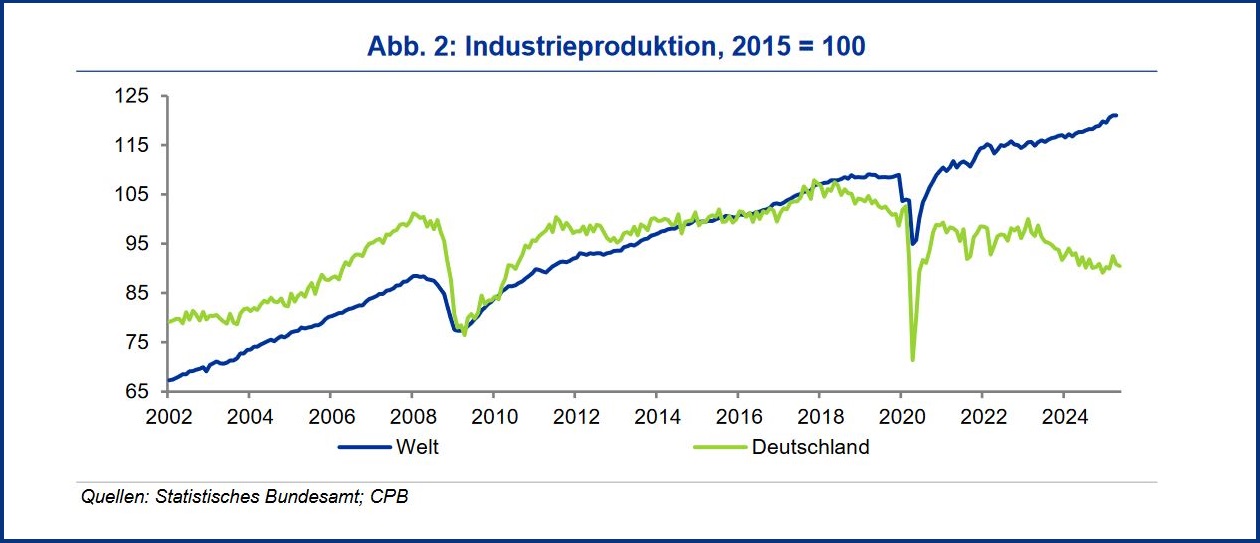

Im Juni ist die Produktion des Verarbeitenden Gewerbes in Deutschland um 2,8 Prozent zum Vormonat gesunken. Damit erreichte sie den niedrigsten Stand seit Mai 2020. Dennoch bestätigen die letzten Monate eine Bodenbildung und lassen auf eine zyklische Erholung hoffen. Die strukturellen Hemmnisse belasten jedoch schwer. Noch immer liegt die Produktion der Chemieindustrie fast 20 Prozent unter dem Vorkrisenniveau von Anfang 2020. Bei der Automobilindustrie sind es 16 Prozent und beim Maschinenbau 18 Prozent. Seitdem hat das Verarbeitende Gewerbe trotz Fachkräftemangels fast 240 Tsd. Beschäftige (rd. 4 Prozent) abgebaut.

Auch wenn aktuell der schlechte Konjunkturausblick an den US-Zöllen festgemacht wird. Das Handelsabkommen zwischen der EU und den USA ist nur ein Aspekt von vielen: Es gibt die Euro-Aufwertung, die einen preislichen Wettbewerbsverlust nicht nur für die Exporte in die USA darstellt. Zudem hat sich der Wettbewerbsdruck und die Marktverdrängung durch China (s. Bundesbank 2024) verschärft, und die Weltwirtschaft wächst grundsätzlich schwächer. Weniger im Fokus – doch für den Industriestandort entscheidend – ist die Investitionszurückhaltung in Deutschland, die die deutsche Reaktion auf globale Impulse dämpft.

Mehr Klarheit, schlechtere Rahmenbedingungen

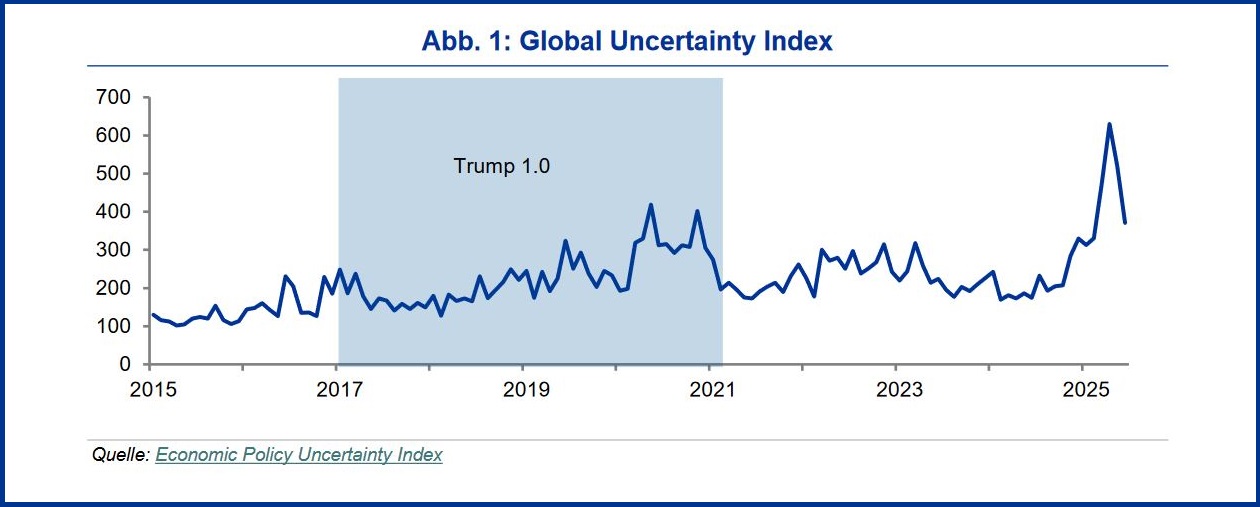

Die Folgen des EU-US-Handelsabkommens müssen im Gesamtkontext einer eskalierenden globalen Unsicherheit gesehen werden. Ja, durch die Zölle ergibt sich ein preislicher Wettbewerbsnachteil. Gleichzeitig sollte die handelspolitische Unsicherheit allerdings abnehmen. Dies gilt auch global: Je schneller sich die großen Handelsnationen mit den USA einigen, desto größer sind die Chancen auf eine Normalisierung der Beziehungen und damit auf eine Reduktion der Unsicherheit. Die aktuelle US-Außenhandelspolitik sorgt für weitreichende Verunsicherungen, und dies nicht nur bilateral. So drängt China in den EU-Markt nicht zuletzt als Reaktion auf die sinkende Nachfrage aus den USA. Deshalb sind US-China- bzw. EU-China-Handelsabkommen ebenso entscheidend für den Industriestandort Deutschland wie der verabschiedete US-EU-Deal.

Aktuelle Schätzungen deuten auf einen Anstieg der effektiven Zölle für den US-Konsumenten von 2,4 Prozent im Jahr 2024 auf fast 20 Prozent hin – der höchste Stand seit rund 100 Jahren (s. State of U.S. Tariffs: July 10, 2025 | The Budget Lab at Yale). Die Zölle wurden noch nie so abrupt in dieser Höhe angepasst. Wieviel sich von dem Zollschock auf die US-Inflation, das US-Wachstum oder die Margen der Unternehmen niederschlagen wird, bleibt abzuwarten. Angesichts der Größenordnung ist davon auszugehen, dass es zu bedeutenden negativen Einflüssen auf das US-Wachstum kommen wird.

Einschätzung: Wenig wachstumsfördernd

Die Rahmenbedingungen für Exportnationen bzw. die Weltwirtschaft infolge höherer Zölle ist wenig wachstumsfördernd, auch weil sich die USA merklich abkühlen sollten. Die Handelsabkommen geben jedoch eine gewisse Sicherheit für die Handelsbeziehungen, was sich angesichts aktueller Unsicherheiten als förderlich erweisen könnte. Dem steht allerdings eine zunehmend fragmentierte Weltwirtschaft entgegen, was das globale Potenzialwachstum belastet.

Deutsche Reformen versus US-Handelsabkommen: Was ist zu tun?

Der Einfluss der Weltwirtschaft auf deutsche Exporte hat sich seit 2018 merklich reduziert. Vor 2018 hat 1 Prozentpunkt Weltwachstum in etwa 4 Prozent Exportwachstum bedeutet. Diese Elastizität hat sich seitdem halbiert. 1 Prozentpunkt Weltwachstum liefert also nur noch 2 Prozentpunkte deutsches Exportwachstum. Diese Entwicklung in Kombinationen mit einem schwachen Ausblick für die Weltwirtschaft in diesem und im kommenden Jahr belasten ohne Zweifel den Ausblick für deutsche Exporte. Für den Rückgang der Sensitivität gibt es eine Vielzahl von Gründen:

- Wettbewerbsdruck aus China: Deutschland verliert zunehmend globale Marktanteile in höheren Wertschöpfungsstufen. Mehr und mehr der Nachfrage wird von China absorbiert. Die US-Handelspolitik gegenüber China hat dieser Entwicklung zusätzlich Rückenwind gegeben. Aktuelle Schätzungen deuten darauf hin, dass Deutschland durch Chinas Strategie rund 1 Prozentpunkt Exportwachstum pro Jahr einbüßt.

- Hohe Energiekosten: Hohe Energiekosten belastet weiterhin die Produktion am Standort. Die Chemieindustrie (ohne Pharma) erlebte einen Produktionseinbruch infolge der Energiekrise von über 20 Prozent, und es gibt weiterhin keine Anzeichen einer deutlichen Korrektur. Was nicht produziert wird, kann auch nicht exportiert werden.

- Fehlende Investitionsbereitschaft: Das Verarbeitende Gewerbe reagiert auf eine steigende Nachfrage eher mit Kapazitätsausweitungen im Ausland als im Inland. Anstatt am deutschen Standort zu investierten, werden Kapazitäten verlagert bzw. neue Technologien im Ausland umgesetzt. Dies gilt vor allem für Industriebranchen, die besonders von Disruption oder Transformation beeinflusst sind. Hierzu gehört sicherlich die Chemie- aber auch Automobilindustrie.

Es ist die Kombination eines schwachen globalen Wachstums und einer sinkenden Reaktion des deutschen Standorts auf die globale Dynamik, was Exporte deutlich mehr belastet als der US-Zollanstieg auf 15 Prozent. Dieser bedeutet angesichts des US-Exportanteils von 10 Prozent gerade mal 1,5 Prozent preislichen Wettbewerbsverlust für die deutschen Exporte. Laut IKB-Schätzungen würde damit das Exportwachstum mit 0,6 Prozentpunkten mit 0,3 Prozentpunkten belastet werden. Das Kieler Institut kommt zu ähnlichen Ergebnissen: US-Zölle reduzieren das deutsche BIP-Wachstum in diesem und im kommenden Jahr insgesamt um 0,3 %-Punkte.

Um den negativen Zolleinfluss zu kompensieren, müsste entweder das globale Wachstum um 0,3 Prozentpunkte höher ausfallen oder die Sensitivität müsste von 2 auf 2,3 steigen. Zur Erinnerung: Die Wirtschaft kommt von einem Wert von über 4 für die Periode vor 2018. Die Lösung für den Erhalt des deutschen Industriestandorts liegt deshalb weniger in Nachverhandlungen des Abkommens, sondern in einer Standortverbesserung in Bezug auf Wettbewerbsfähigkeit und vor allem auf die Attraktivität für Investitionen. IKB-Schätzungen deuten darauf hin, dass 1 Prozentpunkt globales Wachstum nur noch 2 Prozentpunkte Investitionswachstum am Standort Deutschland generieren, während es vor 2018 bei rund 6 Prozentpunkten lag. Dies zu verändern, hat die Wirtschaftspolitik selbst in der Hand.

Einschätzung: Niedrigeres globales Wirtschaftswachstum erhöht den Wettbewerbsdruck

China macht es vor – und der Standort Deutschland muss sich diesem stellen. Deshalb muss der Fokus auf der Angebotsseite der Wirtschaft liegen. Vor allem Investitionen in Deutschland müssen wieder sensitiver zum globalen Wachstum werden. Dies ist in erster Linie eine Frage der Attraktivität und Wettbewerbsfähigkeit des Industriestandorts Deutschlands. Es ist dringend an der Zeit, der Fremdbestimmung zu trotzen.

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.