Deutsche Industrie 2026: Einbruch statt Erholung?

Iran-Konflikt belastet Ausblick für globales Wirtschaftswachstum, …

Der Iran-Konflikt hat zu deutlichen Abwärtsrevisionen der BIP-Wachstumsprognosen 2026 geführt. Dies gilt für einzelne Länder und damit auch für die Weltwirtschaft insgesamt. Zunehmend verfestigt sich zudem die Einschätzung, dass die Folgen des Konflikts sich hinziehen werden und auch 2027 belasten könnten. Inzwischen wird von einem Weltwirtschaftswachstum von 3 Prozent ausgegangen, womit dieses unter den 3,4 Prozent des Jahres 2025 liegen würde.

Internationale Studien kommen typischerweise für den Ölpreis und das BIP-Weltwachstum auf eine Elastizität von -0,02 und -0,05 (siehe World Economic Outlook - All Issues). Ein Ölpreisanstieg um 10 Prozent würde also das Weltwachstum mit 0,2 bzw. 0,5 Prozentpunkten in ein bis zwei Jahren belasten. Der Ölpreis betrug 2025 im Schnitt 68 US-$/Barrel. Ergibt sich keine Entspannung, ist 2026 mit einem durchschnittlichen Ölpreis von über 100 US- $/Barrel auszugehen, ein Anstieg um rund 50 Prozent. Auf Basis der geschätzten Elastizitäten würde das globale BIP-Wachstum dann zwischen ein und zwei Prozentpunkten belastet werden, und die Gefahr einer globalen Rezession könnte sich bewahrheiten (Weltwachstum von unter 2 Prozent). Die derzeitigen Prognoserevisionen wären angesichts solch einer Ölpreisentwicklung bei weitem nicht ausreichend. Aktuell wird vielmehr von einer absehbaren Entspannung ausgegangen, was das Prognoserisiko nach unten richtet.

Kritisch für die Weltwirtschaft würde es, wenn der Iran-Konflikt nicht nur zu dauerhaft hohen Ölpreisen, sondern zu physischen Ölengpässen führen würde. Da rund 20 % des globalen Ölhandels durch die Straße von Hormus abgewickelt wird, bleibt das Risiko tatsächlicher Angebotsausfälle bestehen. In einem solchen Szenario wäre ein Ölpreis von über 150 US-Dollar/Barrel ein reales, wenngleich eher kurzfristiges Risiko (s. Weiterer Ölpreisanstieg: Nur mit weltweiter Konjunkturabkühlung aufzuhalten?). Besonders betroffen wären Volkswirtschaften, die Netto-Importeure von Öl sind – wie China, aber auch Deutschland.

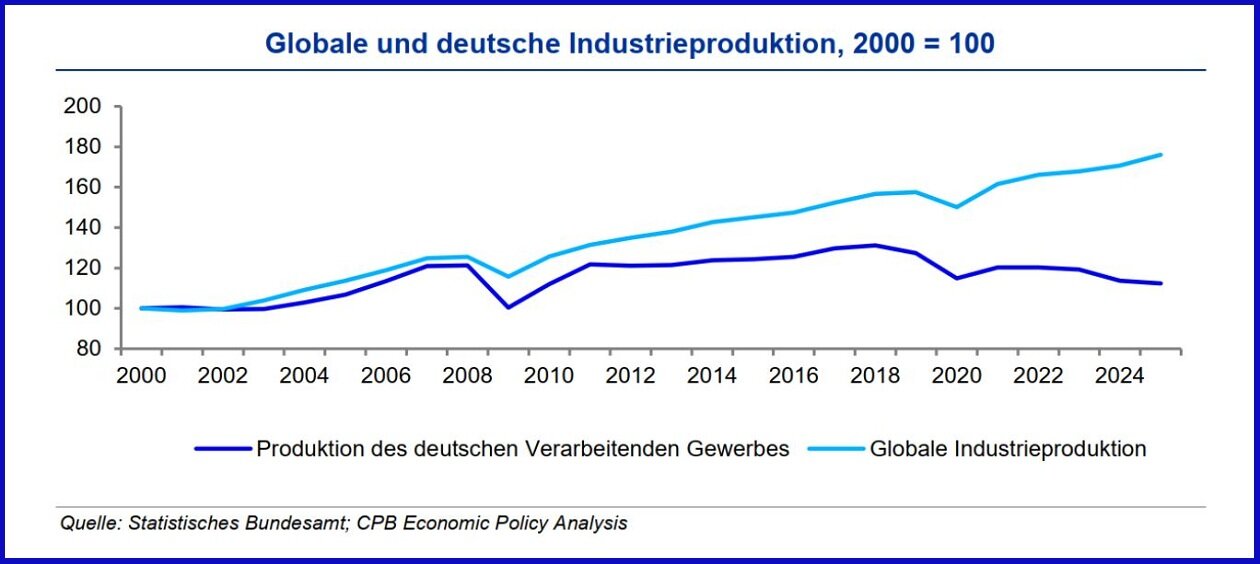

… wovon vor allem die Industrie betroffen ist

Die Eintrübung der Weltkonjunktur dürfte sich auch in der globalen Industrieproduktion und damit im internationalen Handelsvolumen niederschlagen. Die industrielle Produktion reagiert sehr sensitiv auf Veränderungen des weltweiten Wirtschaftswachstums. Schätzungen zufolge könnte ein um einen Prozentpunkt niedrigeres Weltwachstum die globale Industrieproduktion um etwa 1,3 Prozent bis 1,5 Prozent dämpfen. Vor diesem Hintergrund ist der Ausblick für die globale Industrieproduktion besonders stark von den jüngsten Abwärtsrevisionen der Wachstumsprognosen betroffen.

Doch strukturelle Hemmnisse am Standort Deutschland haben die Sensitivität der deutschen zur globalen Industrieproduktion reduziert. Das bedeutet: Steigt die globale Industrieproduktion, profitiert – infolge von Kapazitätsverlagerung und Neuinvestitionen vor allem im Ausland – die deutsche Produktion immer weniger davon. Aktuell liegt die Elastizität bei nur 1,2. Die deutsche Angebotsseite reagiert also aufgrund von Wettbewerbsverlusten des Standorts bzgl. Exporte aber auch fehlender Investitionen eher träge auf globale Wachstumsimpulse. Zum Vergleich: In den Vor-Corona-Jahren lag die Elastizität eher bei knapp über 2. Damit wird sich ein globaler konjunktureller Rückgang zwar weniger negativ auf die deutsche Industrieproduktion auswirken, als dies noch vor 10 oder 20 Jahren der Fall war. Allerdings sind die Gründe hierfür eher ein grundsätzlich schwaches Wachstum und ein struktureller Rückgang der Produktion und keine stärkere Resilienz der deutschen Industrie gegenüber der globalen Konjunktur. Die deutsche Industrie kämpft mit einem deterministischen oder strukturellen Rückgang, der bis dato von Reformen unbeeindruckt ist.

Aktuelle Schätzungen deuten darauf hin, dass ein Wachstum der globalen Industrieproduktion von mindestens 3 Prozent erforderlich ist, um die strukturellen negativen Hemmnisse des deutschen Verarbeitenden Gewerbes zu neutralisieren. Anders formuliert: Um das Produktionsniveau der deutschen Industrie zu stabilisieren, bedarf es eines weltweiten Anstiegs der globalen Produktion bzw. Nachfrage von mindestens 3 Prozent. Die derzeitigen Prognosen zum Weltwirtschaftswachstum und die damit verbundene konjunkturelle Abkühlung lassen jedoch für 2026 lediglich einen Zuwachs der globalen Industrieproduktion von rund 2 % erwarten. Unter diesen Bedingungen wäre für Deutschland mit einem industriellen Produktionsrückgang von etwa 1,5 Prozent im Jahr 2026 zu rechnen. Angesichts der geopolitischen Unwägbarkeiten im Zusammenhang mit dem Iran-Konflikt ist das Prognoserisiko zudem klar nach unten gerichtet.

Hoffnung auf Erholung des deutschen Verarbeitenden Gewerbes schwindet

Zum Jahresanfang lagen die Wachstumsprognosen für die deutsche Wirtschaft noch bei eher über 1 Prozent – getragen durch die Fiskalpolitik und die Verwendung des Sondervermögens. Auch wenn die Effekte 2027 deutlicher ausfallen sollten, werden bereits für dieses Jahr positive Impulse erwartet. Daher überraschen die z.T. deutlichen Prognoserevisionen doch etwas. Grundsätzlich haben sich die Wachstumserwartungen für 2026 halbiert, aber der Staat sollte an seinen erhöhten Ausgaben festhalten. Auch wenn die Ausgaben nicht„zusätzlich“ sein sollten, werden Konsum- und Investitionsausgaben dennoch höher liegen als im Jahr 2025 und die Fiskalpolitik expansive Impulse liefern.

Die IKB liegt mit einer BIP-Wachstumsprognose von 0,7 Prozent zwar am oberen Rand des Konsenses. Doch selbst diese Dynamik würde laut IKB-Schätzungen nicht ausreichen, um die Produktion des Verarbeitenden Gewerbes stabil zu halten. Vielmehr wäre mit einem Rückgang von um die 1 Prozent zu rechnen. Aus globaler und lokaler Sicht ergibt sich somit ein einheitliches Bild: Der Gegenwind für die deutsche Industrie ist im Jahr 2026 kräftig, und eine Erholung scheint eher unwahrscheinlich. Vielmehr ist auf Jahressicht und auf Grundlage des aktuellen Konjunkturausblicks von einem erneuten Rückgang auszugehen. Würde sich die Weltwirtschaft auf ein 2 Prozent-Wachstum abkühlen, läge der industrielle Produktionsrückgang in Deutschland sogar bei 3 Prozent.

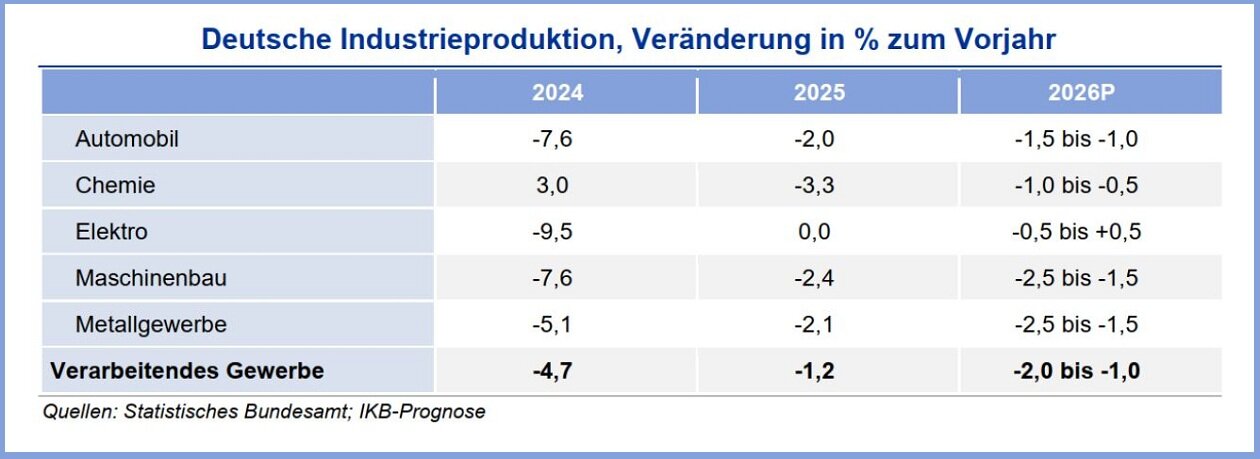

Saisonbereinigt lag die deutsche Industrieproduktion bereits im März 2026 1,3 Prozent unter dem Dezemberwert. Bei einer anhaltenden konstanten Produktion auf dem Märzniveau würde sich ein Gesamtjahresrückgang von 1,5 Prozent ergeben. Bis auf die Elektro- und Chemieindustrie (ohne Pharma) würde eine konstante Produktion für alle großen Branchen einen Produktionsrückgang 2026 bedeuten. Das ifo-Geschäftsklima signalisiert jedoch eine spürbare Stimmungseintrübung, und auch globale Stimmungsindikatoren geben nach. So ist in den kommenden Monaten eher von einem Produktionsrückgang auszugehen. Zwar sind die Auftragseingänge im März spürbar angestiegen. Dies mag jedoch auf Vorzieheffekte aufgrund des Irankriegs zurückzuführen sein. So sollten die Auftragseingänge in den kommenden Monaten nach unten korrigieren, und aktuelle Werte sind kein Indiz einer resilienten Nachfrage. Bis auf das Vorzeichen sind die Prognosen in der Tabelle mit einer erhöhten Unsicherheit verbunden.

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.

Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.

Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.