Comeback der Kapitalintensität: Physische Werte sind zurück

Ein Jahrzehnt lang dominierten skalierbare Plattformen, Cloud-Software und digitale Marktplätze die Rendite-Rankings an den Aktienmärkten. Niedrige Zinsen und überschüssige Liquidität begünstigten wiederkehrende Geschäftsmodelle (Abonnements) mit hoher Fremdkapitalquote und geringer Kapitalintensität.

Diese Ära ist Vergangenheit. Seit dem postpandemischen Inflationsschock erleben wir eine grundlegende Neubewertung von Knappheit. Lieferkettenstörungen, der Krieg in der Ukraine und ein strukturelles Umdenken in Fragen der Globalisierung haben die Kapitalkosten spürbar erhöht. Energiesysteme, Lieferketten und Infrastruktur sind strategisch und knapp geworden. Die Märkte belohnen wieder das, was physisch da ist – und was sich nicht mit einem Mausklick replizieren lässt.

Der doppelte KI-Schock: Geschäftsmodelle in Gefahr, Investitionsbedarf steigt

Die KI-Revolution verschärft diese Neuordnung mit einer paradoxen Doppelwirkung: Sie stellt Margen und langfristige Unternehmensbewertungen im Software- und IT-Services-Sektor fundamental in Frage – und verwandelt zugleich einige der berühmtesten „Capital Light“-Gewinner in die größten Kapitalinvestoren der Wirtschaftsgeschichte.

Die erste Schockwelle trifft die digitalen Geschäftsmodelle, die das vergangene Jahrzehnt prägten. Software-Anbieter, IT-Dienstleister, Publisher, Gaming-Unternehmen und Logistikplattformen sehen ihre Wettbewerbsvorteile in Form von Markteintrittsbarrieren zunehmend in Gefahr, da KI die Kosten der Informationsverarbeitung senkt und Differenzierung erschwert. Selbst Vermögensverwalter sind nicht immun gegen diesen Druck. Die jüngste Bewertungsanpassung im Software-Sektor reflektiert dabei weniger einen Gewinneinbruch als vielmehr eine fundamentale Neukalkulation von langfristigen Unternehmensbewertungen und Margendauerhaftigkeit – historisch hohe Profitabilität wird zunehmend als verwundbar gegenüber kompetitivem Druck eingestuft.

Die zweite Schockwelle ist das Spiegelbild der ersten: Um an der Spitze von Basismodellen und Rechenkapazität zu bleiben, haben die fünf großen US-Hyperscaler einen beispiellosen Investitionszyklus eingeleitet. Zwischen 2023 und 2026 werden sie voraussichtlich rund 1,5 Billionen US-Dollar an Investitionsausgaben tätigen – deutlich mehr als in ihrer gesamten Unternehmensgeschichte vor 2022. Allein 2026 dürften die Investitionen dieser Gruppe die Marke von 650 Milliarden US-Dollar überschreiten. Die einstigen Inbegriffe kapitalleichter Skalierung mutieren zu Industriekonzernen mit massivem physischen Kapitalstock – einer der schnellsten und größten Investitionszyklen der Technologiegeschichte, mit weitreichenden Implikationen für die gesamte Investmentlandschaft.

Das ANKER-Prinzip: anlagenintensiv, kaum ersetzbar, resilient

In diesem Umfeld gewinnt eine Unternehmenskategorie an Bedeutung, die sich unter dem Akronym ANKER zusammenfassen lässt: anlagenintensiv, kaum ersetzbar, resilient. Gemeint sind Unternehmen, die zwei Eigenschaften vereinen: Sie verfügen über substanzielle physische Vermögenswerte mit hohen Replikationsbarrieren – seien es Kosten, regulatorische Hürden, lange Bauzeiten oder ingenieurtechnische Komplexität – und ihre Assets behalten ihre wirtschaftliche Bedeutung über technologische Zyklen hinweg. Dazu zählen Stromnetze, Pipelines, Versorgungsinfrastruktur, Transportnetzwerke, kritische Maschinen und langzyklische Industriekapazitäten. Ein interessanter Grenzfall sind Rechenzentren. Sie erfüllen auf den ersten Blick mehrere ANKER-Kriterien: hohe Investitionsvolumina, komplexe Infrastruktur und strategische Bedeutung im KI-Zeitalter. Doch ihnen fehlt die entscheidende dritte Dimension – die Widerstandsfähigkeit gegenüber technologischem Wandel.

Die verbaute Hardware veraltet innerhalb von rund vier Jahren und muss unter erheblichen Kosten ersetzt werden. Anders als ein Stromnetz oder eine Pipeline, die über Jahrzehnte wirtschaftlich relevant bleiben, unterliegen Rechenzentren einem permanenten Erneuerungsdruck.

Die Abgrenzung ist komplexer, als sie erscheint. Versorger, Rohstoffkonzerne, Energieunternehmen und Telekommunikationsanbieter fallen eindeutig in die kapitalintensive Kategorie. Doch auch Segmente wie Aerospace & Defence, Luxusgüter mit langen Investitionszyklen sowie Transportinfrastruktur weisen ausgeprägte ANKER-Merkmale auf. Umgekehrt sind nicht alle Industrieunternehmen automatisch kapitalintensiv – Unternehmensberatungen zum Beispiel operieren mit sehr geringem physischen Kapitalstock, da ihr Wert primär im Humankapital liegt und ihre wissensbasierten Geschäftsmodelle zugleich zu den Bereichen zählen, die am unmittelbarsten vom KI-getriebenen Produktivitätsschub betroffen sind. Wer ANKER-Qualitäten identifizieren will, kommt um eine gründliche Einzeltitelanalyse nicht herum.

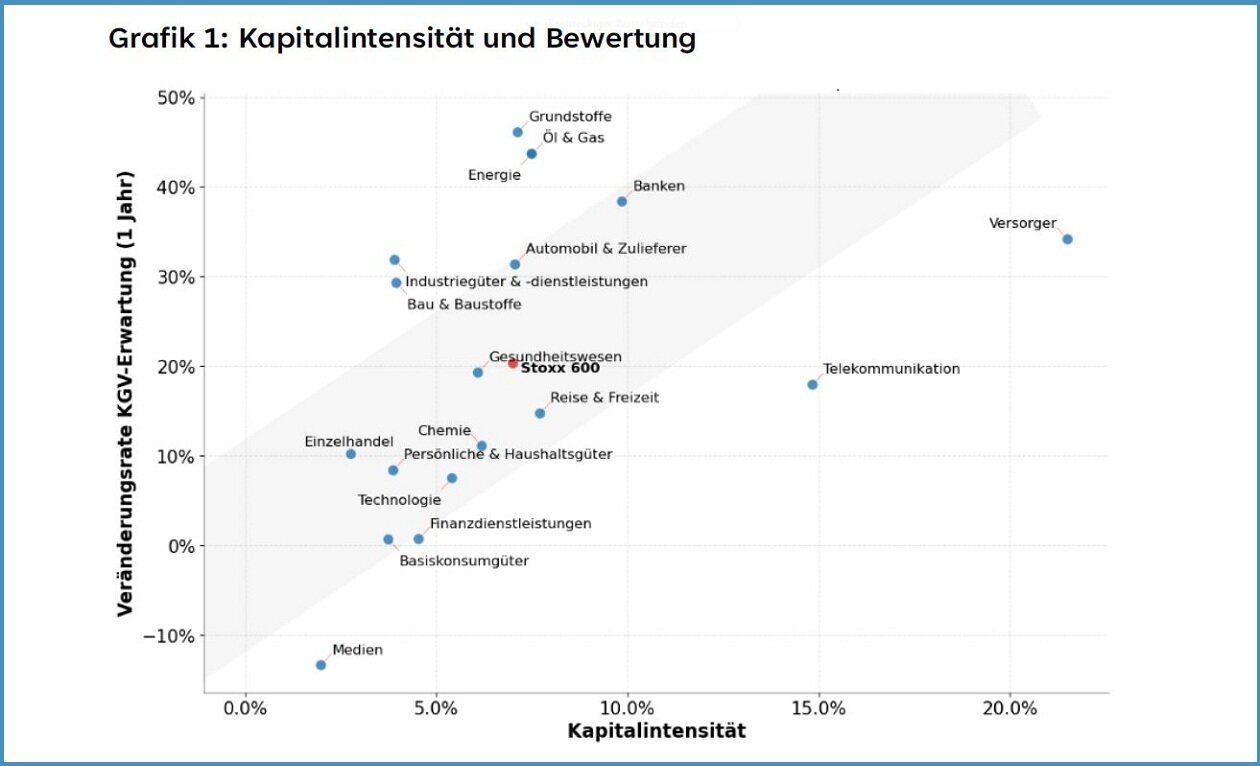

Quelle: Bloomberg und eigene Berechnungen

Grafik 1 verdeutlicht den Zusammenhang eindrücklich: Je höher die Kapitalintensität eines Sektors – gemessen als Verhältnis von Investitionsausgaben zu Umsatzerlösen – desto stärker ist seine Bewertung in den vergangenen zwölf Monaten gestiegen. Versorger, Grundstoffe und Energie stehen am oberen Ende beider Skalen, während Medien und Basiskonsumgüter – Sektoren mit geringem physischen Kapitaleinsatz – stagnieren oder sogar rückläufig sind. Die Korrelation ist bemerkenswert klar: Der Markt bepreist Kapitalintensität nicht mehr als Belastung, sondern als strategischen Vorteil.

Struktureller Rückenwind: steigende Investitionsquote und geopolitische Risiken

Mehrere makroökonomische Kräfte stützen diese Rotation. In Europa hat die Investitionsquote ein 10-Jahres-Hoch erreicht – eine Umkehr der jahrelangen Unterinvestition in physische Kapazitäten. Fiskalische Expansion, höhere Wiederbeschaffungskosten, die Re-Regionalisierung von Wertschöpfungsketten und eine Erholung des verarbeitenden Gewerbes bilden ein solides Fundament. Regierungen lenken Kapital gezielt in physische Infrastruktur – ob Verteidigungsausgaben, Energienetze oder strategische Industriepolitik – und schaffen damit einen Rückenwind, der über konjunkturelle Zyklen hinausreicht.

Darüber hinaus hat das zurückliegende Quartal drastisch vor Augen geführt, dass geopolitische Risiken unmittelbar auf die Finanzmärkte durchschlagen. Die Eskalation des Irankonflikts und die Sperrung der Straße von Hormus markierten eine Zäsur, die in nahezu allen Assetklassen spürbar war – und den Wert physischer Infrastruktur- und Energieanlagen einmal mehr unterstrich.

Paradigmenwechsel oder Rekalibrierung: Was bedeutet das für Anleger?

Die zentrale Frage für Anleger lautet: Handelt es sich um einen dauerhaften Paradigmenwechsel oder eine vorübergehende Rekalibrierung? Eine abschließende Antwort ist zum gegenwärtigen Zeitpunkt nicht möglich. Was sich jedoch mit zunehmender Klarheit abzeichnet: Die Einflüsse, die kapitalintensive Geschäftsmodelle stützen, gewinnen an Breite und Stärke. Nicht jedes „Capital Light“-Modell ist gefährdet, aber die pauschale Bewertungsprämie für Skalierbarkeit ohne physische Verankerung erscheint überholt. Zugleich eröffnet der enorme Investitionsbedarf in Rechenzentren, Energieerzeugung und Netzinfrastruktur neue Chancen entlang der gesamten physischen Wertschöpfungskette.

Die Botschaft für Investoren ist klar: Wer ausschließlich auf digitale Skalierbarkeit gesetzt hat, sollte die Gewichtung physischer Produktivvermögen überdenken. Die Zeiten, in denen hohe Sachanlagenquoten als Makel galten, scheinen vorbei zu sein. In einer Welt knapper Kapazitäten, steigender Realzinsen und geopolitischer Fragmentierung werden Stahl, Kupfer, Beton und Netzwerke wieder zu dem, was sie historisch immer waren: die Grundlage wirtschaftlicher Wertschöpfung – und möglicherweise auch die Grundlage attraktiver Renditen in den kommenden Jahren.