Brasiliens Wirtschaft trotz US-Zöllen weiter auf Wachstumskurs

Donald Trumps Zölle haben die Märkte aufgewirbelt – doch die eigentlichen Verlierer sitzen nicht zwingend in den betroffenen Ländern. Während die USA mit Wachstumsbremsen, Dollar-Schwäche und steigender Unsicherheit konfrontiert sind, könnten Schwellenländer gestärkt aus der neuen Lage hervorgehen. Besonders Brasilien zeigt, dass hohe Zölle nicht automatisch negativ für ein Land insgesamt sind – und eröffnet Anlegern neue Chancen.

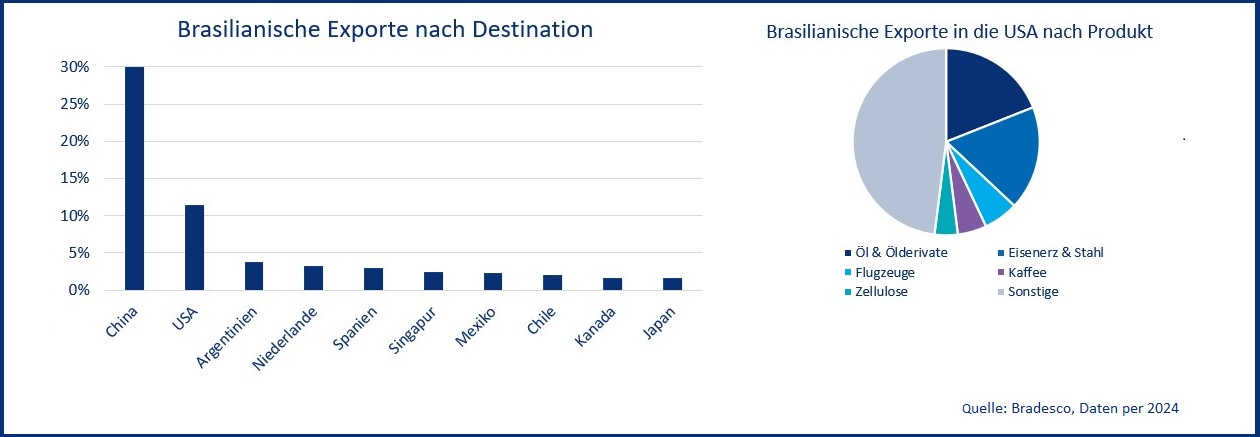

Die Auswirkungen der neuen Zollpolitik sind regional sehr unterschiedlich. Zwar traf es Brasilien und Indien mit verhängten Zöllen von jeweils 50 Prozent deutlich am härtesten. Allerdings lohnt ein genauerer Blick: Denn die Schlagzeilen allein spiegeln nicht die tatsächlichen Belastungen wider.

Die US-Regierung begründete die massiven Zölle gegenüber Brasilien mit aus ihrer Sicht unfairen Handelspraktiken und politischen Differenzen. Doch Brasilien ist eine relativ geschlossene Volkswirtschaft: Weniger als 20 Prozent des BIP stammen aus Exporten – im Vergleich zu Deutschland mit 41 Prozent – und nur rund 12 Prozent der Gesamtausfuhren gehen in die USA. Besonders wichtig: Öl und Flugzeuge – zwei zentrale Exportgüter – wurden von den Zöllen ausgenommen. Entsprechend ist der reale Belastungseffekt deutlich kleiner, als es die nackten Zahlen vermuten lassen.

Brasilianische Währung und Credit Spreads spiegeln entspannte Investoren wider

Auch auf Unternehmensebene erweist sich die direkte Belastung durch die Zölle als überschaubar. Wie erwähnt erhalten selbst Flugzeugbauer wie Embraer, mit einem hohen Umsatzanteil in den USA, eine Ausnahme – nicht zuletzt aufgrund des weltweiten Flugzeugdefizits. Die Märkte bewerten die Lage entsprechend gelassen: Der brasilianische Real hat seine Verluste bereits wieder aufgeholt und die Credit Spreads brasilianischer Unternehmensanleihen blieben stabil.

Unabhängig von den Zöllen präsentieren sich brasilianische Unternehmen insgesamt mit sehr guten Fundamentaldaten und verfügen über ein professionelles Management. Gleichzeitig bieten sie im High-Yield-Bereich ausgesprochen attraktive Renditen mit durchschnittlich 7,6 Prozent.

Besonderes Potenzial sehen wir bei Ethanolproduzenten, Dienstleistern im Ölbereich oder Metall- und Bergbauunternehmen. Bei Stahlunternehmen beispielsweise könnte die Einführung strengerer protektionistischer Maßnahmen, vor allem gegen chinesische Importe, zu positiven Entwicklungen bei lokalen Produzenten führen. Auch Finanztitel wurden zunehmend interessanter, da sich vor allem in diesem Segment die Credit Spreads aufgrund der politischen Spannungen mit den USA ausgeweitet hatten. In der Zwischenzeit reflektieren die Bewertungen jedoch bereits wieder eine Beruhigung.

Tatsächlich gibt es in Brasilien eine große Bandbreite an Unternehmen, die nach wie vor für Anleiheinvestoren mehr als einen Blick wert sind. Eine genaue Analyse und aktives Management sind jedoch unverzichtbar, um renditeträchtige Titel zu finden.

Politische Perspektive: Hoffnung auf einen Regierungswechsel

Mit Blick auf die Präsidentschaftswahlen 2026 steigt die politische Unsicherheit. Die im September erfolgte Verurteilung des ehemaligen Präsidenten Jair Bolsonaro zu 27 Jahren Haft wegen eines versuchten Staatsstreichs hat für Spannungen gesorgt. Die Einflussnahme der USA in diesen Prozess befeuerte zusätzlich die Popularität des aktuellen Präsidenten Lula. Aus Marktsicht wird eine Wiederwahl von Lula aufgrund von Sorgen über ausufernde Staatsschulden jedoch kritisch beurteilt. Dagegen gilt der mögliche Herausforderer, São Paulos Gouverneur Tarcisio de Freitas, als Hoffnungsträger der Märkte. Sein Wahlsieg könnte frische Investitionsimpulse setzen.

Spielraum für Zinssenkungen als potenzieller Wachstumstreiber

Beim Thema Geldpolitik können die Anleger ebenfalls hoffen, denn mit einem Leitzins von derzeit 15 Prozent zählt Brasilien zu den Hochzinsmärkten der Welt. Sollte sich die Inflation weiter stabilisieren, könnte die Notenbank eine Lockerung einleiten – ein Szenario, das die Konjunktur stützen würde. Entsprechend könnte Brasilien von einer moderaten Abkühlung sogar profitieren.

Fazit: Brasilien bleibt attraktiv

Trumps Zollpolitik belastet die USA selbst stärker als viele Schwellenländer. Brasilien zeigt, dass auch hohe Zölle keine dramatischen Auswirkungen haben müssen: Die Wirtschaft ist nur begrenzt exponiert, die Notenbank verfügt über geldpolitischen Spielraum, und Unternehmen bleiben konkurrenzfähig. Vor diesem Hintergrund bleibt das Land für Anleger attraktiv.