Börsennotierte Infrastrukturanlagen: Mehr Wachstum bei geringerer Volatilität

Überdurchschnittliches Gewinnwachstum im Vergleich zu globalen Aktien

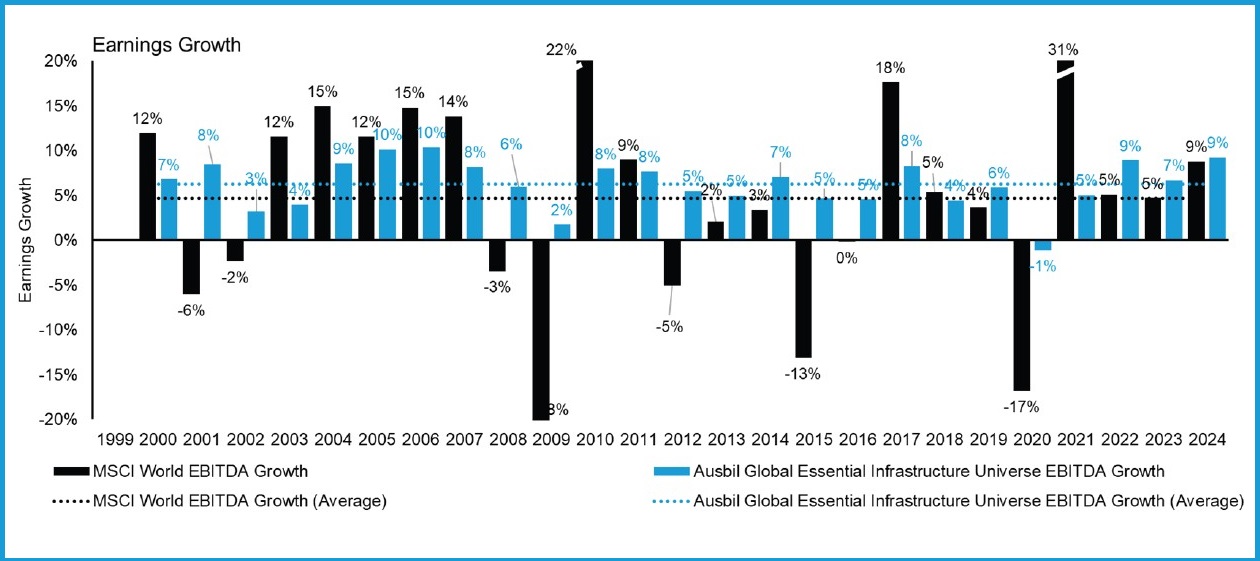

Infrastruktur gilt als verlässliche Quelle für stetige Cashflows und weist in der Regel eine geringere Ergebnisvolatilität auf als globale Aktien. Dies liegt daran, dass die Zahlungsströme aus essenziellen Infrastrukturanlagen meist langfristiger und vorhersehbarer sind. Doch wie sieht es in der Praxis aus? Ein Rückblick auf die vergangenen 25 Jahre bestätigt diese Entwicklung: Börsennotierte Infrastrukturanlagen erzielten ein durchschnittliches jährliches Gewinnwachstum von 6,3 Prozent – verglichen mit 4,7 Prozent bei globalen Aktien (siehe Abbildung 1). Dabei zeigt sich, dass das Gewinnwachstum bei Infrastrukturinvestments deutlich stabiler und weniger schwankungsanfällig ist als das von globalen Aktien.

Abbildung 1: Das Gewinnwachstum von Infrastrukturanlagen verläuft deutlich gleichmäßiger als das globaler Aktien. Quelle: Ausbil Essential Infrastructure Universe, Stand Ende 2024. Daten zu globalen Aktien basierend auf dem MSCI World Index.

Volatilität ist ein typisches Merkmal globaler Aktienmärkte. Bei Infrastruktur sorgt hingegen die Kombination aus eher konservativem Charakter und langfristigen Cashflows für eine geringere Schwankungsbreite – ein Effekt, der die defensive Qualität dieser Anlageklasse unterstreicht. Wir beschreiben das Gewinnprofil essenzieller Infrastrukturanlagen gerne als „Versuch, den Ball stets mitten auf das Fairway zu schlagen.” Rückblickend auf die letzten 25 Jahre trifft diese Beschreibung das langfristige Gewinnwachstum des Sektors sehr gut.

Wie sich der Wachstumsvorteil von Infrastruktur langfristig auszahlt

Zwar erscheint der Unterschied im durchschnittlichen jährlichen Gewinnwachstum zwischen globalen Aktien und Infrastruktur mit 6,3 Prozent gegenüber 4,7 Prozent zunächst gering. Doch auf kumulierter Basis wird der Effekt mit der Zeit deutlich spürbarer.

So hat sich das Gewinnwachstum globaler Infrastrukturanlagen über einen Zeitraum von 25 Jahren wesentlich stärker entwickelt als das von globalen Aktien und führte letztlich zu einem Ertragsniveau, das nahezu doppelt so hoch ist. Doch was bedeutet das konkret für die Gesamtrendite?

Jüngste Entwicklungen machen Infrastrukturinvestitionen wieder attraktiver

Seit der globalen Pandemie in den Jahren 2020/21 haben sich globale Aktien zeitweise besser entwickelt, als es ihr tatsächliches Gewinnwachstum vermuten ließ. Dies ist insbesondere auf die starke Performance der sogenannten „Magnificent Seven“ – Apple, Amazon, Google, Meta, Nvidia, Microsoft und Tesla – zurückzuführen. Im Gegensatz dazu waren die weltweit börsennotierten Infrastrukturunternehmen stärker von der raschen Normalisierung der Zinssätze in den Jahren 2022 und 2023 betroffen. Zu der Zeit begannen die Zentralbanken, die Notfallzinssätze zurückzunehmen, um die steigende Inflation einzudämmen, die auf die größten Konjunkturmaßnahmen aller Zeiten während der Pandemie folgte. Infrastrukturwerte mit ihrem stabilen und langfristig ausgerichteten Cashflow-Profil reagierten besonders sensibel auf diesen sprunghaften Anstieg der Realzinsen. Die Neubewertung langfristiger Zahlungsströme aufgrund höherer Zinsen stellte eine spürbare Belastung für die Bewertung dieser Anlageklasse dar.

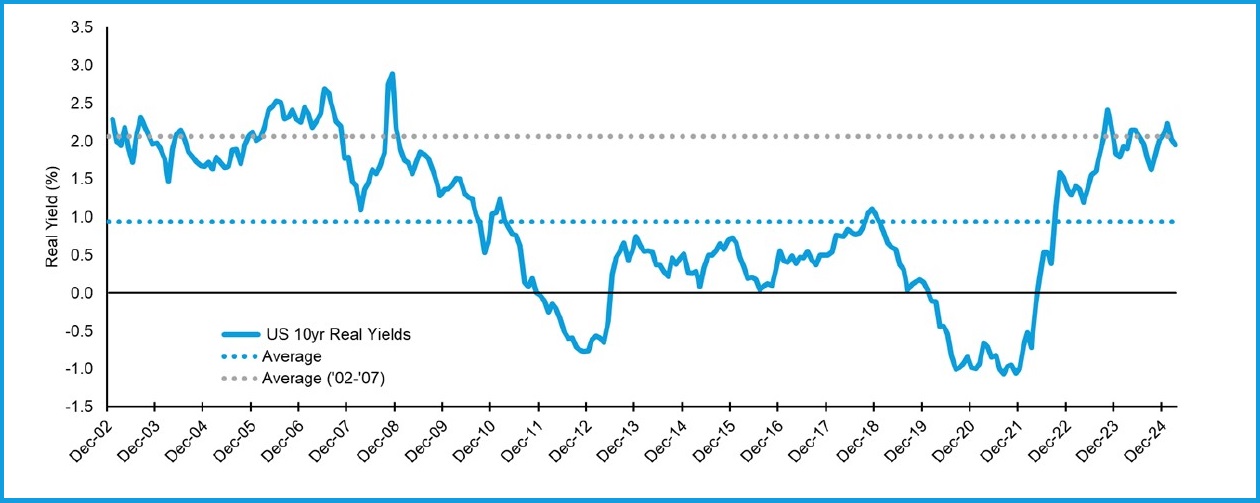

Die Realrenditen zehnjähriger US-Staatsanleihen sind seit den pandemiebedingten Tiefstständen um rund 300 Basispunkte gestiegen und bewegen sich nun im Bereich des langfristigen Durchschnitts vor der globalen Finanzkrise (siehe Abbildung 2). Wir erwarten, dass sich die Realrenditen bei etwa 2 Prozent stabilisieren werden. Der Großteil der geldpolitischen Normalisierung liegt somit bereits hinter uns. Dies dürfte, zusätzlich zum positiven Ausblick für das Gewinnwachstum, zu einer Aufwertung der zukünftigen Cashflows führen und somit erneut den Bewertungen von Infrastrukturanlagen Rückenwind geben.

Abbildung 2: Der Schock bei den Realzinsen, der die Infrastrukturwerte belastet hat, dürfte nachlassen.

Quelle: Ausbil, Bloomberg. US-10-jährige Realrenditen basierend auf dem H15X10YR-Index; Inflationserwartungen gemäß dem USGGBE10-Index, Stand März 2025.

Aktuell besteht eine Diskrepanz zwischen Gewinnwachstum und Bewertung: Globale Aktien sind im Verhältnis zu ihrem Gewinnwachstum vergleichsweise teuer, während essenzielle Infrastrukturanlagen angesichts ihres deutlich stabileren und höheren Gewinnwachstums eher günstig bewertet sind. Ausgehend vom Prinzip der Mittelwert-Umkehr (mean reversion) ist zu erwarten, dass sich beide Märkte langfristig wieder ihren historischen Durchschnittsniveaus annähern.

Aus unserer Sicht wird das Ertragspotenzial von börsennotierter Infrastruktur derzeit zu pessimistisch eingeschätzt. Der Markt hat sich noch nicht vollständig an das Umfeld nach der geldpolitischen Straffung angepasst. Daher rechnen wir mit einer Rückkehr zu angemesseneren Bewertungen, zumal die Gewinnwachstumsprognosen für Infrastrukturunternehmen für die Jahre 2025 und 2026 deutlich über dem langfristigen Durchschnitt liegen.

Der Ausblick für börsennotierte Infrastruktur ist positiv

Börsennotierte Infrastrukturanlagen bieten derzeit eine attraktive Investmentchance – sowohl in der relativen Bewertung im Vergleich zu globalen Aktien als auch hinsichtlich ihres starken Gewinnwachstumsprofils. Das Gewinnwachstum von Infrastrukturanlagen verläuft nicht nur deutlich stabiler als das von globalen Aktien. Es liegt im Durchschnitt auch höher: 6,3 Prozent gegenüber 4,7 Prozent in unserem 25-Jahres-Vergleich.

Der kumulierte Unterschied im Gewinnwachstum fällt mit der Zeit erheblich ins Gewicht: Bei essenzieller globaler Infrastruktur sind die Erträge nahezu doppelt so hoch wie bei globalen Aktien. Darüber hinaus ist das Gewinnwachstum von Infrastrukturanlagen wesentlich weniger volatil als das von breiten Aktienmärkten.

Mit der abgeschlossenen Phase der Zinsnormalisierung und dem Beginn einer geldpolitischen Lockerung ab dem Jahr 2024 verbessern sich die Rahmenbedingungen für eine Neubewertung der Infrastrukturwerte deutlich. Das aktuelle Umfeld bietet somit eine gute Gelegenheit, taktisch in essenzielle Infrastruktur zu investieren und gleichzeitig eine wachsende strategische Allokation in diesem stabilitäts- und ertragsstarken Sektor aufzubauen.

Disclaimer

Dieses Dokument ist ausschließlich für Journalisten und Fachleute aus dem Presse-/Mediensektor zur redaktionellen Verwendung bestimmt. Es stellt weder ein Angebot zum Kauf oder Verkauf von Finanzinstrumenten dar, noch eine Anlageempfehlung oder eine Bestätigung irgendeiner Art von Transaktion, es sei denn, es wurde ausdrücklich vereinbart. Candriam lässt bei der Auswahl der in diesem Dokument genannten Daten und ihrer Quellen größte Sorgfalt walten. Dennoch können Fehler oder Auslassungen nicht grundsätzlich ausgeschlossen werden. Candriam haftet nicht für direkte oder indirekte Schäden oder Verluste, die aus der Verwendung dieses Dokuments entstehen könnten.