Belastungsprobe bestanden

Der Rohölpreis ist im Verlauf des Juni spürbar gesunken. Vor diesem Hintergrund haben sich die Sorgenfalten in Bezug auf die Inflation bei vielen Marktteilnehmern wieder etwas geglättet. Für die Notenbanken bleibt das Umfeld dennoch schwierig. Da sind zum einen die Unsicherheiten, inwieweit die hohen Energiepreise des zweiten Quartals durch die Produktionsketten der Unternehmen bis zu den Verbraucherpreisen weitergereicht werden, und zum anderen die hartnäckige Dienstleistungspreisinflation, die in vielen Ländern einfach nicht sinken will. Der Druck für Leitzinserhöhungen ist zwar insgesamt etwas geringer geworden, die Zentralbanker bleiben jedoch wachsam und handlungsbereit. Speziell in den USA richtet sich der Blick auf die bis dato überraschend stabilen Arbeitsmarktberichte und die daraus resultierenden Inflationsrisiken – und natürlich auch auf die Kommunikation des neuen Notenbankchefs Warsh.

Moderates Wachstum der Weltwirtschaft

Fügt man alles zusammen, dürfte die Weltwirtschaft auch in der zweiten Jahreshälfte moderat wachsen, da wohl nun doch kein allzu starker geldpolitischer Gegenwind aufkommt. Die Unternehmen werden trotz diverser geopolitischer Unwägbarkeiten ihre Umsätze und Gewinne steigern können. Folglich stehen die Zeichen gut, dass sich sowohl die Aktien- als auch die Rentenmärkte und damit auch breit diversifizierte Wertpapierportfolios im weiteren Jahresverlauf freundlich entwickeln werden.

Konjunktur Industrieländer

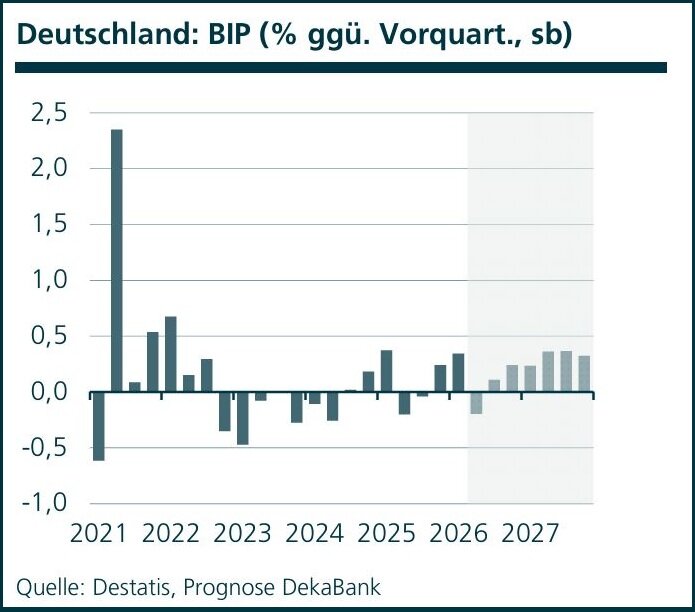

Deutschland

Die wackelige Einigung zwischen dem Iran und den USA kam gerade noch recht zeitig, bevor sich der erste Stress in den Lieferketten aufzubauen begann. Bislang spürten Unternehmen und Haushalte nur die Folgen der gestiegenen Energiepreise sowie Unsicherheit. Seither ist der Ölpreis deutlich gesunken, die Unsicherheit dagegen deutlich weniger. Das reicht dennoch aus, die rezessiven Gefahren für das zweite Halbjahr zu mindern.

Erfreulich ist auch die Einigung der Bundesregierung auf eine Rentenreform. Damit werden die Sozialversicherungsbeiträge stabilisiert; letztlich müssten sie aber sogar wieder sinken. Die kommenden Unternehmensumfragen sollten eine spürbare Aufhellung der Zukunftserwartungen zeigen.

Prognoserevision: Abwärtsrevision der Inflationsprognose für 2026 und 2027.

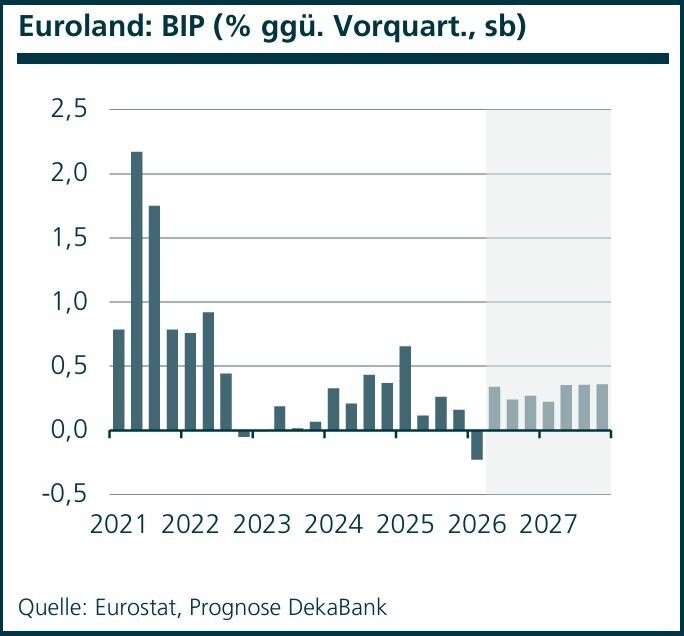

Euroland

Die Entspannung im Nahen Osten hat auch die europäischen Stimmungsindikatoren erreicht. Die Furcht bei den Unternehmen vor dem Zusammenbruch von Lieferketten und die Inflationsangst bei den privaten Haushalten haben etwas abgenommen.

Der Schock in der europäischen Wirtschaft sitzt zwar noch tief, aber das Entsetzen nimmt ab. In diesem Sinne ist das Wirtschaftsvertrauen für den Euroraum, das von der Europäischen Kommission veröffentlicht wird, für das zweite Quartal zu interpretieren. Denn es ist im Juni zwar leicht angestiegen, aber im Quartalsverlauf lassen sich die wirtschaftlichen Bremsspuren durch den Nahost-Konflikt noch deutlich erkennen. Der Indikator ist im zweiten Quartal auf den tiefsten Durchschnittswert seit mehr als fünf Jahren gefallen. Mit der fortschreitenden Entspannung im Nahen Osten sollten sich die wirtschaftlichen Bremsspuren allmählich auflösen.

Prognoserevision: Abwärtsrevision der Inflationsprognose.

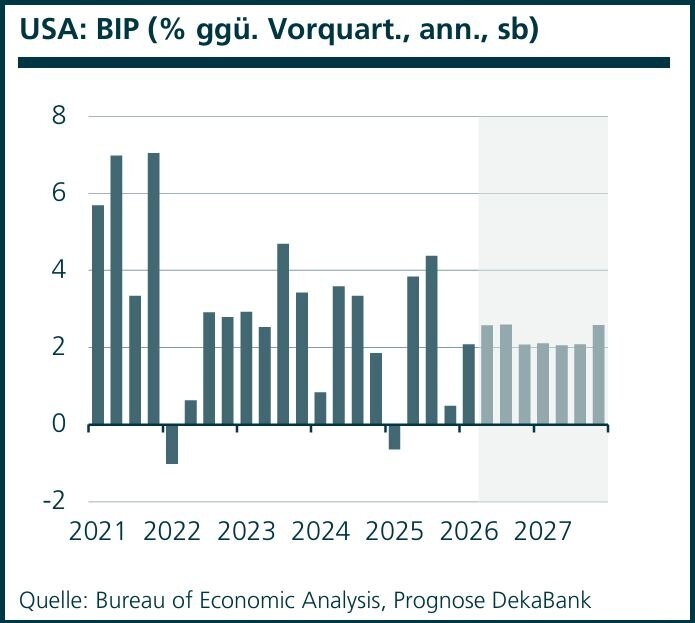

USA

Mit dem Ölpreis haben auch die Benzinpreise ihren Hochpunkt überschritten und sind seit der zweiten Maihälfte am Sinken. Allerdings ist der Preisrückgang weniger ausgeprägt als es die Rohölpreisentwicklung vermuten ließe, sodass wir unsere Inflationsprognose nur leicht abwärts revidiert haben.

Insgesamt hat der Nahostkonflikt kaum Spuren in der makroökonomischen Entwicklung hinterlassen. Die Unternehmen berichten zwar von Lieferengpässen, aber die Verunsicherung der Unternehmen hielt sich in Grenzen. Eine diesbezügliche Abschwächung der Investitionstätigkeit deuten die Makrodaten weiterhin nicht an. Auf Seiten der privaten Haushalte wurde der energiepreisbedingte Kaufkraftverlust durch eine niedrigere monatliche Ersparnis kompensiert.

Prognoserevision: Aufwärtsrevision BIP-Prognose 2026; Inflationsprognose: Abwärtsrevision 2026, Aufwärtsrevision 2027.

Europäische Zentralbank / Geldmarkt

Bei ihrer Ratssitzung am 11. Juni hat die EZB die Leitzinsen erwartungsgemäß um 25 Basispunkte angehoben und dies damit begründet, dass die gestiegenen Energiekosten bereits begonnen hätten, sich auf die allgemeine Inflationsentwicklung auszuwirken. Die anschließende Annäherung zwischen den USA und dem Iran hat zwar zu wieder deutlich rückläufigen Weltmarktpreisen von Rohöl und Erdgas geführt.

Dennoch bekräftigten zahlreiche EZB-Ratsmitglieder, dass der Zinsschritt vom Juni notwendig gewesen sei, und hielten sich die Tür für eine weitere Straffung offen. Sie dürften damit in erster Linie der Gefahr vorbeugen wollen, dass die aktuell erhöhten Inflationsraten zu stark auf die Lohnentwicklung ausstrahlen und dadurch eine zweite Welle der Teuerung hervorrufen. Zudem betrachteten die Notenbanker das Wirtschaftswachstum als widerstandsfähig und die Geldpolitik als noch nicht restriktiv.

Dies bestärkt uns in der Einschätzung, dass die EZB die Leitzinsen im September ein weiteres Mal erhöhen und den Einlagensatz danach für längere Zeit bei 2,50 % belassen wird.

Prognoserevision:-

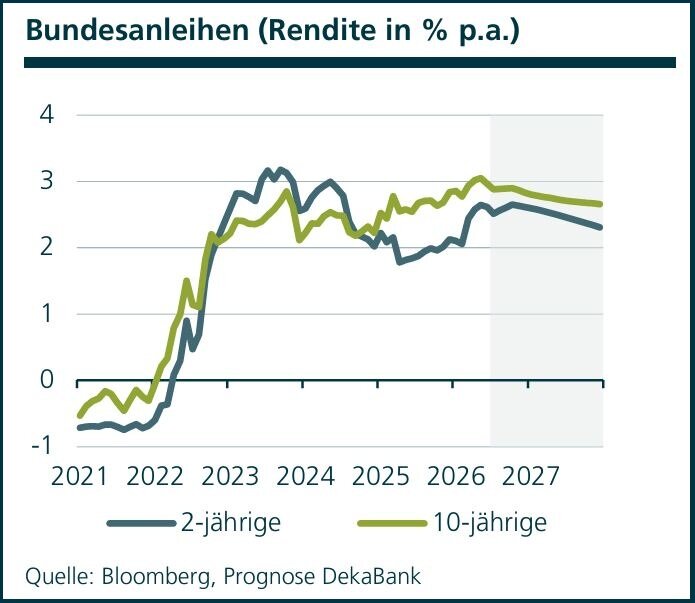

Rentenmarkt Euroland

Die Staatsanleihemärkte der Eurozone profitierten in den vergangenen Wochen von einer Abwärtskorrektur der Inflations- und Leitzinserwartungen, die niedrigere Renditen insbesondere auch in den längeren Laufzeitbereichen zur Folge hatte. Triebfeder dieser Entwicklung war die Annäherung zwischen den USA und dem Iran, die den Rückgang des Ölpreises beschleunigte und vor allem die Inflationsunsicherheit der Anleger linderte.

Wir gehen dennoch davon aus, dass die EZB die Leitzinsen im September ein weiteres Mal anheben wird, was sich in wieder etwas höheren Renditen kurzlaufender Bundesanleihen niederschlagen sollte. Demgegenüber erachten wir am langen Ende den Spielraum nach oben als begrenzt, solange der Ölpreis nicht wieder gravierend ansteigt und die langfristigen Inflationserwartungen verankert bleiben.

Prognoserevision: -

Rentenmarkt USA

Der Fed-Zinsentscheid im Juni war der erste unter der Leitung von Kevin Warsh. Die anschließende Pressekonferenz vermittelte nicht den Eindruck, dass er sich politisch vom Weißen Haus beeinflussen lässt. Allerdings deutete bereits das deutlich verkürzte Statement auf eine veränderte Kommunikationsstrategie hin.

Offenbar soll nach seiner Vorstellung die Fed die Erwartungsbildung an den Kapitalmärkten künftig weniger aktiv steuern. Inzwischen scheint rund die Hälfte der FOMC-Mitglieder eine Leitzinserhöhung in der zweiten Jahreshälfte zu preferieren. Hintergrund ist die schon seit Monaten zu starke Preisentwicklung außerhalb der Bereiche Nahrungsmittel und Energie.

In unserem Basisszenario ist eine Zinserhöhung zwar weiterhin nicht enthalten, ausgeschlossen werden kann ein solcher Schritt inzwischen jedoch nicht mehr.

Prognoserevision: –

Disclaimer

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einla-

dung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder

anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere Wertentwicklung sowie die prognostizierten Entwicklungen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.