Begrenztes Rückschlagspotenzial

Die Aktienmärkte setzten ihren Aufwärtstrend trotz politischer Tumulte zunächst fort. Der S&P 500 und Euro Stoxx 50 markierten neue Allzeithochs. Der US-Shutdown geht derweil in die dritte Woche. In Frankreich hat sich die fiskalische Krise weiter zugespitzt. Lecornu soll nach seinem Rücktritt nun erneut versuchen, ein Budget für 2026 zu verhandeln. Mittlerweile rentieren OATs sogar höher als eine Reihe französischer Unternehmensanleihen. Japan bekommt indes die erste Premierministerin in der Geschichte. Sanae Takaichi gilt als Nationalistin und stimulus-freundlich. Japanische Aktien stiegen und der Yen wertete ab. Erst am Freitag störten Trumps neuen Zolldrohungen gegenüber China die Ruhe an den Märkten. Die Volatili tät sprang deutlich an, Aktienindizes gaben nach. Hoch positionierte systematische Strategien dürften kurzfristig weiter Aktien verkaufen. Diskretionäre Anleger, die deutlich geringer in Aktien positioniert sind, dürften die Rücksetzer aber für Käufe nutzen. Dies sollte das Rückschlagspotenzial begrenzen. Die Musik spielte zuletzt aber vor allem bei Edelmetallen. Gold durchbrach 4.000 USD je Unze und Silber stieg erstmals über 50. Wir bleiben strukturell Edelmetallbullen, haben allerdings nach der starken Rallye Teilgewinne mitgenommen.

Kurzfristiger Ausblick:

Der am 1. Oktober in Kraft getretene US-Shutdown und die damit verbundene Schließung nicht systemrelevanter Institutionen führte dazu, dass wichtige Konjunkturdaten nicht veröffentlicht wurden – allen voran der monatliche US-Arbeitsmarktbericht. Laut dem Bureau of Labour Statistics wird die Veröffentlichung der Verbraucherpreise zunächst auf den 24. Oktober verschoben. Anleger dürften nun zunehmend auch auf den Beginn der Berichtssaison blicken. Am Dienstag werden zunächst die ZEW-Konjunkturerwartungen für Deutschland (Okt) erwartet. Am Mittwoch folgen die Verbraucherpreise aus Frankreich (Sep) sowie Daten zur Industrieproduktion der Eurozone (Aug). Für Donnerstag sind neben den Einzelhandelsumsätzen (Sep) auch die Erzeugerpreise aus den USA (Sep) geplant. Ende der Woche folgen neben dem Verbraucherpreisindex der Eurozone (Sep) auch Daten zur Industrieproduktion aus den USA (Sep). In der Folgewoche werden Inflationsdaten aus Großbritannien (Sep) sowie die Einkaufsmanagerindizes einiger G8-Staaten (Okt) erwartet.

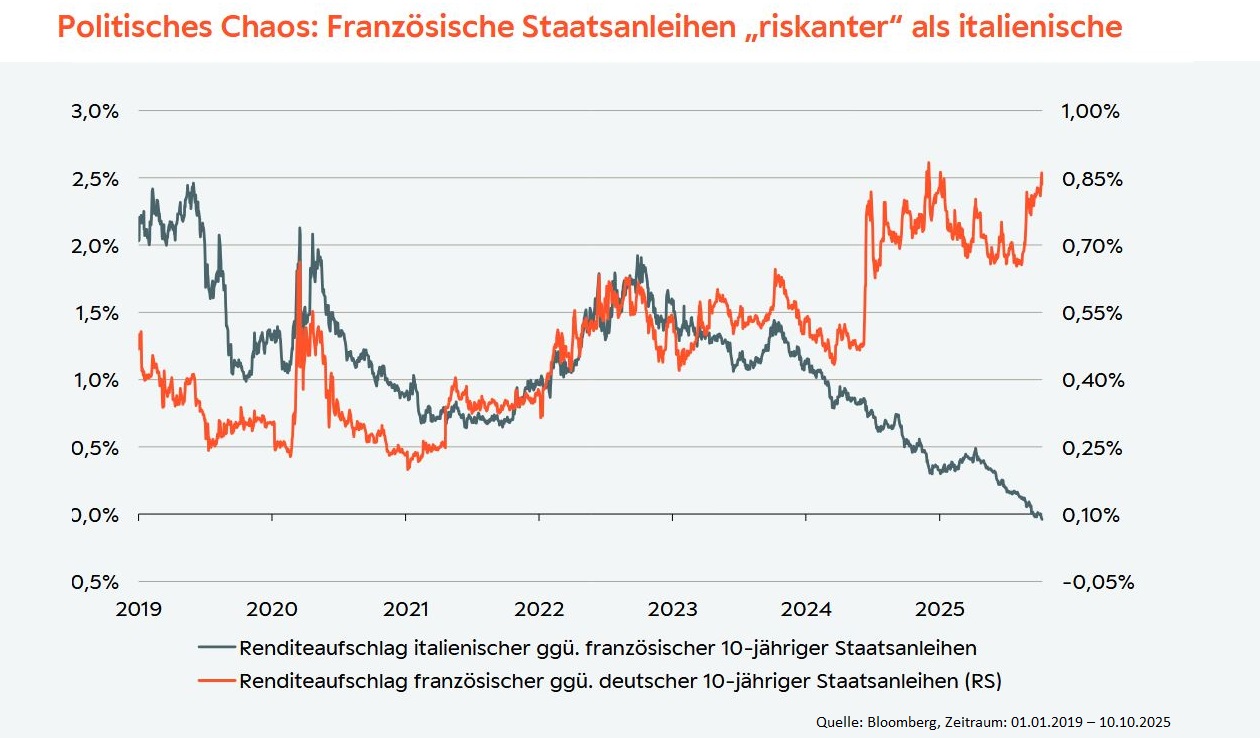

- Der Rücktritt des französischen Premiers Lecornu löste einen erneuten Abverkauf französischer Staatspapiere aus. Denn bei einer Sache sind sich rechts und links im stark gespaltenen Parlament einig: weniger Geld ausgeben kommt nicht in Frage. Damit bleibt die dringend benötigte fiskalische Disziplin vermutlich aus.

- Der Renditeaufschlag gegenüber deutschen Bundesanleihen weitete sich noch einmal aus und die Rendite von OATs notiert nun sogar höher als von italienischen Staatsanleihen.

Ausgewählte Asset-Klassen des Märkte-Monitors

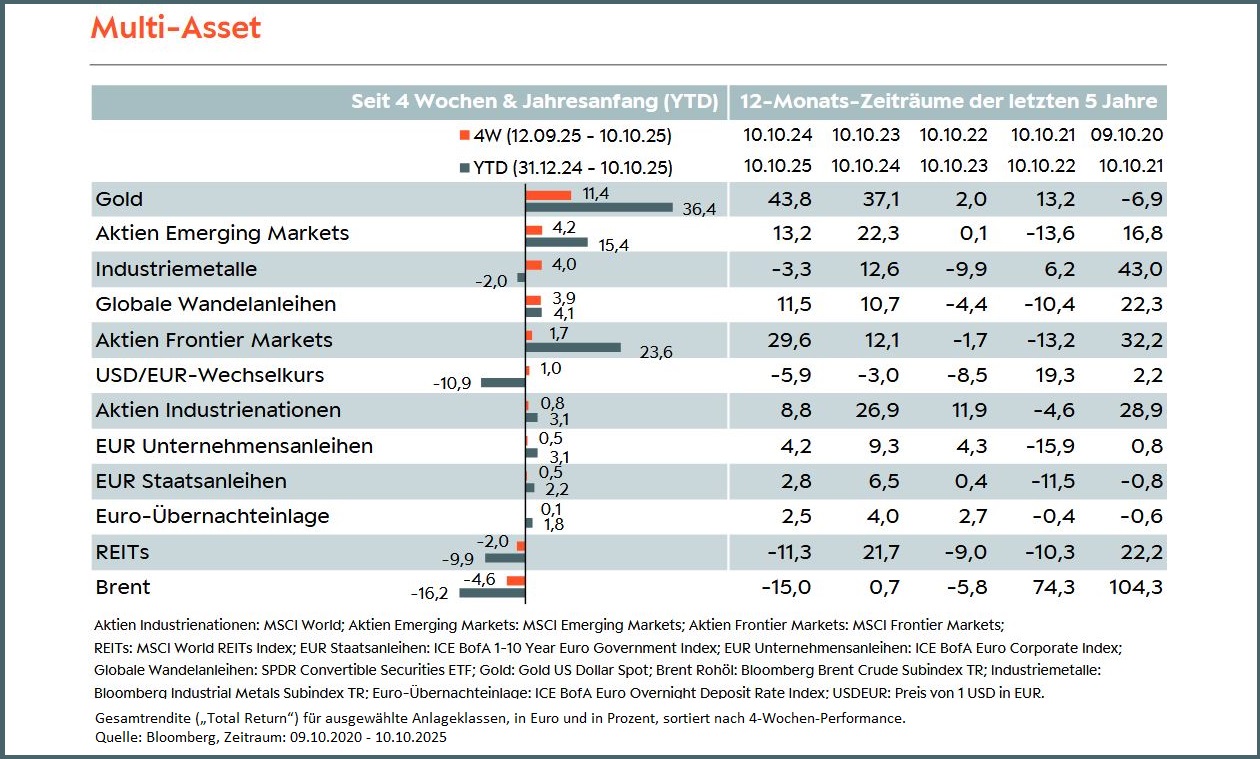

- Gold setzte seine Rallye weiter fort und erreichte die Marke von 4.000 USD je Unze. Damit verzeichnete das Edelmetall auch in den letzten vier Wochen den stärksten Wertzuwachs aller Anlageklassen – trotz eines stärkeren Dollars.

- Neben Edel- und Industriemetallen profitieren zudem Schwellenländeraktien und globale Wandelanleihen.

- Rohöl (Brent) verlor hingegen deutlich und rutschte zum Wochenschluss unter die 65 USD/Barrel Marke.

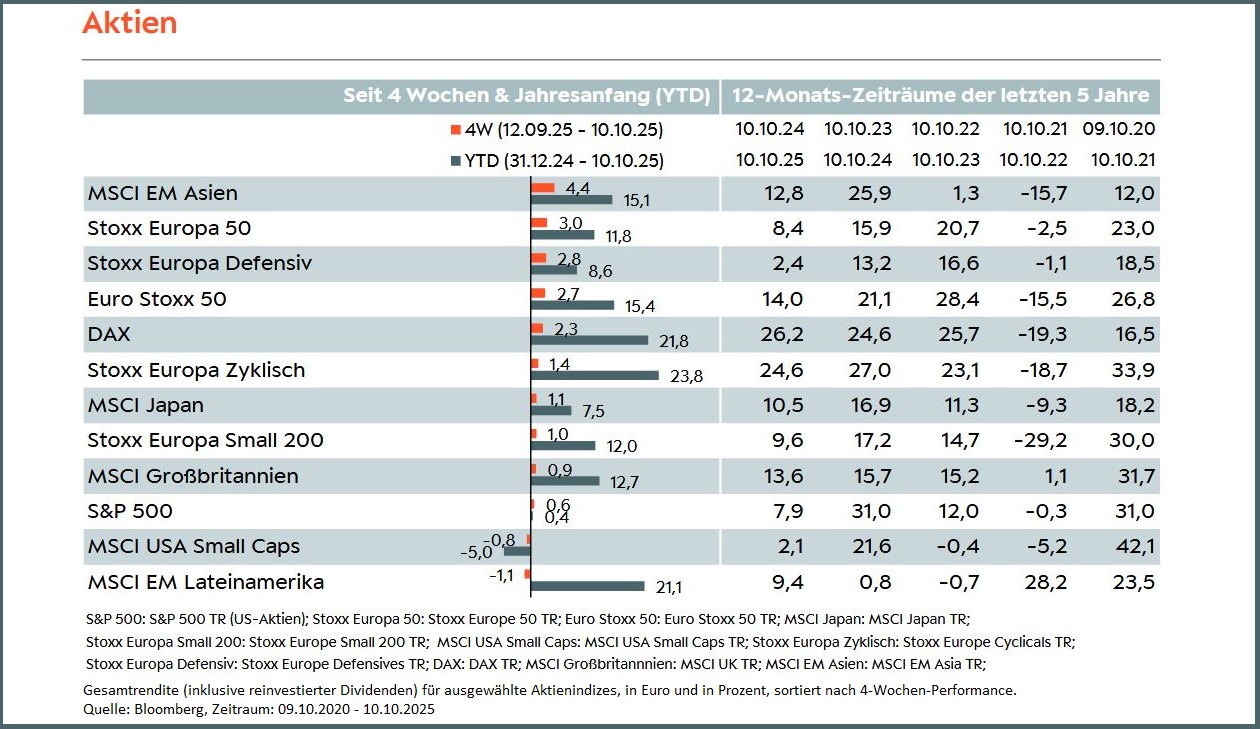

- In den vergangenen vier Wochen setzten Schwellenländeraktien aus Asien ihre Rallye weiter fort und zählen damit in Euro gerechnet seit Jahresanfang zu den besten Aktienregionen.

- Europäische Aktien gewannen nach längerer Konsolidierungsphase zuletzt erneut an Schwung. Defensive Titel liegen dabei vor zyklischen Aktien.

- US-Aktien tendierten über die letzten vier Wochen hingegen nur leicht positiv. Small Caps gaben sogar etwas nach.

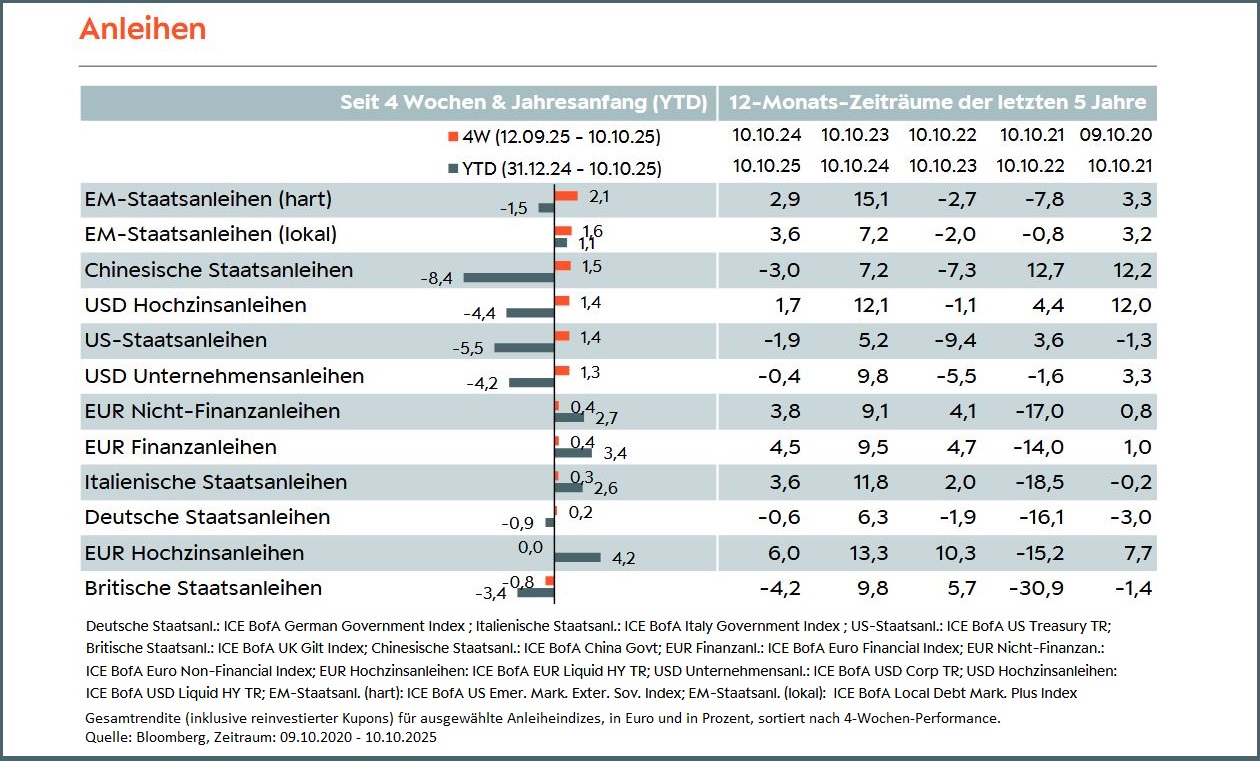

- Hart- und Lokalwährungsanleihen der Schwellenländer sowie chinesische Staatsanleihen verzeichneten in Euro gerechnet zuletzt den größten Wertzuwachs.

- Neben USD-Hochzins- und Unternehmensanleihen entwickelten sich auch US-Staatsanleihen positiv.

- Der weitere Renditeanstieg in Großbritannien führte hingegen zu leichten Verlusten britischer Staatsanleihen.

Disclaimer

WICHTIGE HINWEISE

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei dieser Information und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt.

Eventuell beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die zukünftige Wertentwicklung eines Investments unterliegt unter Umständen der Besteuerung, die von der persönlichen Situation des Anlegers abhängig ist und sich zukünftig ändern kann. Renditen von Anlagen in Fremdwährung können aufgrund von Währungsschwankungen steigen oder sinken. Mit dem Kauf, dem Halten, dem Umtausch oder dem Verkauf eines Finanzinstruments sowie der Inanspruchnahme oder Kündigung einer Wertpapierdienstleistung können Kosten entstehen, welche sich auf die erwarteten Erträge auswirken. Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall auf Grundlage der Verkaufsunterlagen (Basisinformationsblatt, Darstellung der früheren Wertentwicklung, Verkaufsprospekt, aktueller Jahresbericht und ggf. Halbjahresbericht) treffen, denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen- Fonds zu entnehmen sind. Eine Anlageentscheidung sollte auf Basis aller Eigenschaften des Fonds getroffen werden und sich nicht nur auf nachhaltigkeitsrelevante Aspekte beziehen. Bei Wertpapieren, zu denen ein Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu entnehmen sind, im Übrigen wenigstens auf Basis des Produktinformationsblattes.

Alle vorgenannten Unterlagen können bei der Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg 20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren stehen über ein Download-Portal unter Verwendung des Passworts »berenberg« unter der Internetadresse https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung. Bei einem Fondsinvestment werden stets Anteile an einem Investmentfonds erworben, nicht jedoch ein bestimmter Basiswert (z.B. Aktien an einem Unternehmen), der vom jeweiligen Fonds gehalten wird. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider.

Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Wichtige Hinweise und Informationen zu Index- und Marktdaten finden Sie unter www.berenberg.de/rechtlichehinweise/lizenzhinweise/. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Zur Erklärung verwandter Fachbegriffe steht Ihnen auf

www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum 13.10.2025