Auf der Kippe

Dabei gibt es immer wieder Hoffnung verheißende Meldungen und Äußerungen von Politikern, die kurz darauf wieder zu relativieren sind. Die Lage im Nahen Osten erscheint weiterhin fragil. Doch erwirtschafteten die börsennotierten Unternehmen in den USA im abgelaufenen ersten Quartal ausgezeichnete Gewinnzuwächse, und die dortigen Aktienmärkte honorierten dies mit neuen Rekordhochs. Auch die europäischen Märkte zeigen sich vergleichsweise robust. An den Anleihemärkten sind die Renditen auf recht moderaten Niveaus geblieben, es wurden also keine stärkeren Inflationsanstiege eingepreist.

Die Sorgen über Engpässe nehmen zu

Eine wirkliche Beruhigung der Lage im Nahen Osten und eine Erholung der Lieferketten wird Zeit benötigen. Bislang hört man nur vereinzelt von ersten Material- bzw. Rohstoffengpässen aufgrund der Sperrung der Straße von Hormus, beispielsweise bei Kerosin. Je länger aber der Schiffsverkehr stockt, umso spürbarer könnten die Mangelerscheinungen für die Weltwirtschaft werden. Keiner weiß genau, ob und wann die Situation kippt, aber die Sorgen nehmen zu. Die Unsicherheit plagt nicht nur die privaten Haushalte und die Unternehmen, sondern auch die Notenbanken. Käme es zu einem ausgeprägten Versorgungsengpass, wären Ölpreise von 150 US-Dollar und mehr für ein Fass Rohöl zu erwarten. Solch hohe Preise für längere Zeit könnten eine erneute Inflationswelle auslösen, der geldpolitische Handlungsbedarf stiege an. Die Europäische Zentralbank wird sehr wachsam bleiben und den Fehler von 2022 nicht wiederholen wollen. Das bedeutet, dass im Zweifelsfall hierzulande auch mit mehr als einer Leitzinserhöhung zu rechnen wäre. Dagegen wird die US-Notenbank Fed unserer Einschätzung zufolge eher mit einer geldpolitischen Lockerung auf die aktuelle Situation reagieren, nicht zuletzt, weil ihr das Verhindern einer Rezession wichtiger ist als die Vermeidung kurzzeitiger Inflationsspitzen.

Hoffnung auf Wiederaufnahme des Schiffsverkehrs

Alle Hoffnungen ruhen nun auf einer baldigen Wiederaufnahme des Schiffsverkehrs in der Straße von Hormus. Sollte dies bis zum Sommer gelingen, blieben die dämpfenden Wirkungen auf das globale Wachstum aus unserer Sicht begrenzt. Mit der Auflösung des Handelsstaus würden die Energiepreise wieder zurückgehen, und dann könnte endlich auch die lang ersehnte konjunkturelle Besserung in Deutschland starten.

Ausgewählte volkswirtschaftliche Prognosen

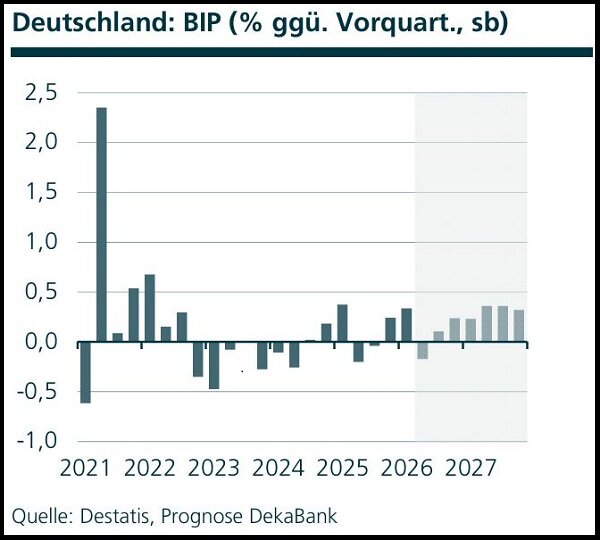

Deutschland

Der Krieg im Nahen Osten macht sich bislang durch den tatsächlichen und gefühlten Kaufkraftentzug bei den Konsumenten, durch die Kostenbelastung der Unternehmen und durch eine ungewöhnlich hohe Verunsicherung bemerkbar. Lieferengpässe, die zu Produktionsstillständen führen, sind bislang noch nicht zu verzeichnen; sie deuten sich allenfalls als eine Möglichkeit in der Zukunft an.

Das erklärt auch, warum die konjunkturellen Bremswirkungen noch überschaubar sind. Je länger die Straße von Hormus gesperrt bleibt, desto wahrscheinlicher werden Lieferengpässe und damit auch Produktionsdrosselungen.

Prognoserevision: Abwärtsrevision der BIP-Prognose für 2027.

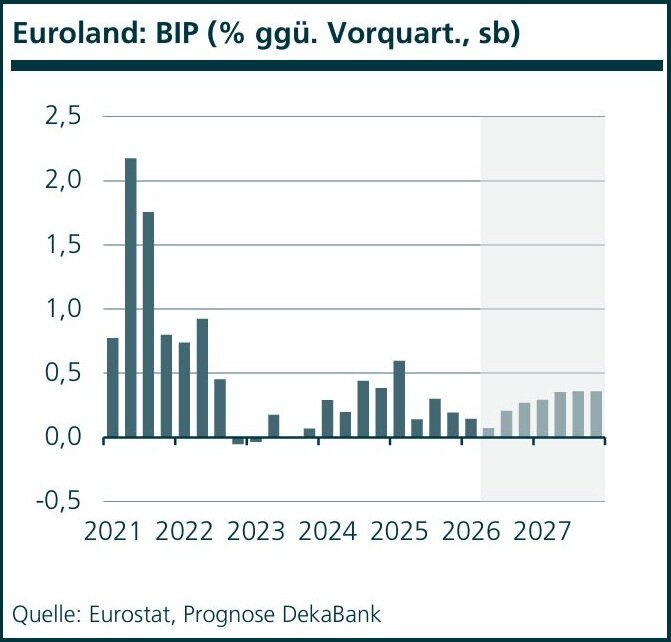

Euroland

Die europäische Wirtschaft hat im ersten Quartal 2026 die Wachstumsgeschwindigkeit aus dem Vorquartal nicht halten können. Laut Eurostat ist das Bruttoinlandsprodukt in Euroland im ersten Quartal 2026 nur noch um 0,1 Prozent im Vergleich zum Vorquartal (qoq) gewachsen – nach einem Anstieg im Schlussquartal 2025 um 0,2 Prozent.

Es wäre aber zu einfach, den Krieg im Nahen Osten dafür verantwortlich zu machen. Denn der Blick auf die vier großen EWU-Länder lässt ein höheres Wachstum für den Euroraum insgesamt vermuten. Aber ein beachtliches Minus von 2,0 Prozent qoq in Irland stand dem entgegen.

Ein Wachstumsdämpfer für Euroland durch den Krieg in Nahost kündigt sich aber bereits an. Der Energiepreisanstieg hat die Inflationsrate im April auf 3,0 Prozent ansteigen lassen. Dies war der höchste Wert seit Anfang 2024.

Prognoserevision: Abwärtsrevision der BIP-Prognose und Aufwärtsrevision der Inflationsprognose.

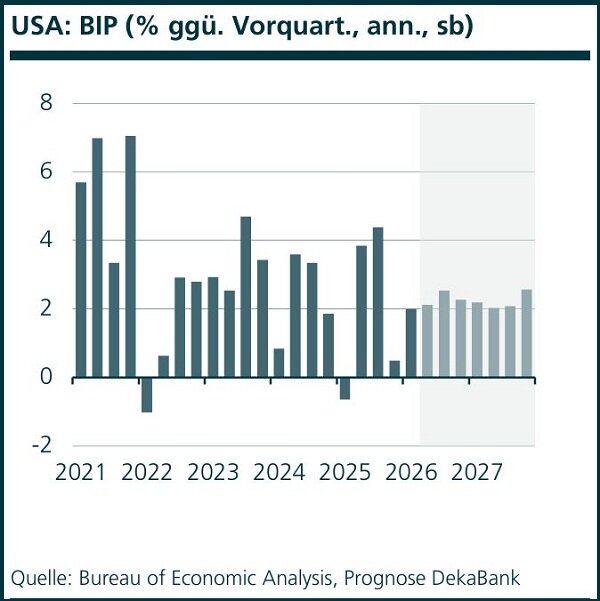

USA

Die US-Wirtschaft ist im ersten Quartal auf den ersten Blick unspektakulär um 2,0 Prozent (qoq, ann.) gewachsen. Am auffälligsten blieb die Divergenz innerhalb der Unternehmensinvestitionen. Die KI-nahen Bereiche expandierten außergewöhnlich stark. In den übrigen Investitionsbereichen gab es zwar ebenfalls einen Anstieg, dieser glich jedoch lediglich den vorherigen Rückgang aus. Zudem wurden die KI-nahen Investitionen auch im ersten Quartal importiert, sodass der Nettoeffekt sogar leicht negativ war.

Die gestiegenen Energiepreise führten bislang nicht zu einer Abschwächung der Konsumaktivität der privaten Haushalte, sondern zu einem Rückgang der Sparquote. Auch Hinweise auf eine entsprechende Verunsicherung der Unternehmen gibt es bislang kaum. Gleichwohl lag die Benzinpreisentwicklung in den ersten Maitagen über unseren Erwartungen, sodass eine leichte Anpassung unseres Inflationsausblicks erforderlich wurde.

Prognoserevision: Aufwärtsrevision Inflationsprognosen 2026.

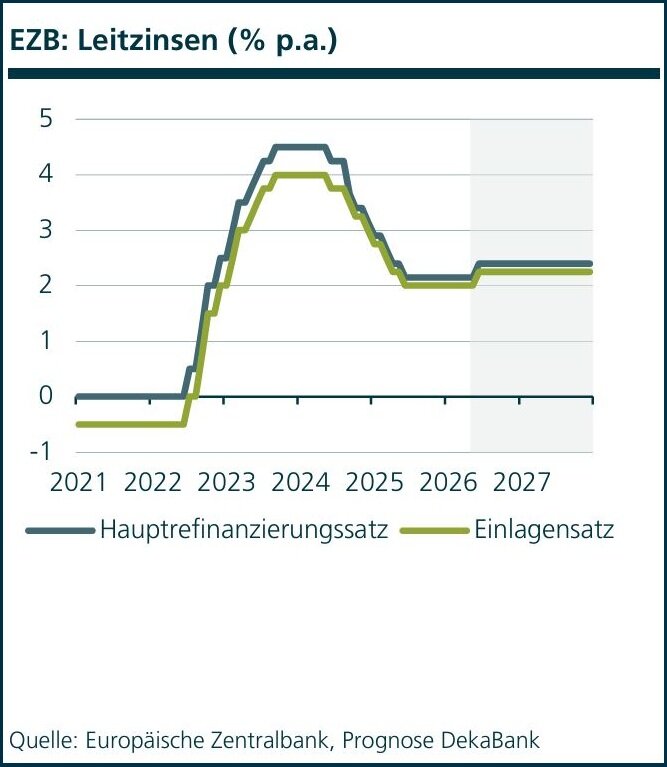

Europäische Zentralbank / Geldmarkt

Auf der EZB-Pressekonferenz am 30. April gab Präsidentin Lagarde zu verstehen, dass eine Anhebung der Leitzinsen bei der kommenden Sitzung am 11. Juni sehr wahrscheinlich ist, sofern die Weltmarktpreise von Rohöl und Erdgas bis dahin nicht spürbar zurückgegangen sein sollten.

Hintergrund dessen ist der Eindruck der Notenbanker, dass sich der mittelfristige Inflationsausblick weiter von ihrem makroökonomischen Basisszenario entfernt hat. Dies betreffe sowohl das Niveau der Energiepreise als auch die Weitergabe in die allgemeine Preisentwicklung.

Dennoch betrachten wir weitere Zinsschritte in der zweiten Jahreshälfte nach wie vor nicht als vorprogrammiert. Die EZB teilt die Einschätzung, dass Angebotsschocks ein geringeres Ausmaß an geldpolitischer Straffung erfordern, und betont die negativen Effekte des Krieges im Nahen Osten auf die gesamtwirtschaftliche Nachfrage. Sofern die Energiepreise in absehbarer Zeit zu sinken beginnen und sich Ausstrahlungseffekte auf die Kerninflation in Grenzen halten, könnte die EZB auf eine weitere Anhebung der Leitzinsen verzichten.

Prognoserevision: –

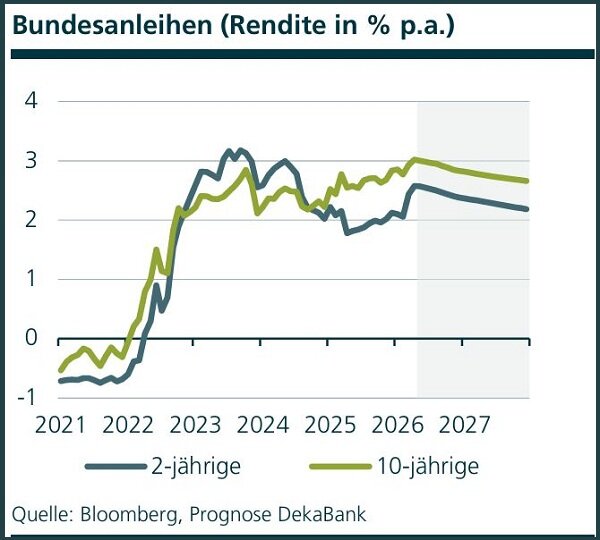

Rentenmarkt Euroland

Die Weltmarktpreise von Rohöl und Erdgas bleiben vorerst die dominierende Triebfeder der Rentenmärkte. Sollte der Konflikt im Nahen Osten in den kommenden Wochen spürbar entschärft werden und damit Aussicht auf nachhaltig niedrigere Energiepreise bestehen, würden Marktteilnehmer ihre Leitzinserwartungen deutlich zurückschrauben müssen. Dies dürfte auf weite Teile der Bundkurve ausstrahlen, zumal die längeren Laufzeitbereiche auch von wieder rückläufigen Inflationserwartungen profitieren würden.

Umgekehrt sollten eine Verhärtung des Konflikts und weiter steigende Ölpreise vor allem das kurze Ende belasten. Eine stärker als erwartete Straffung durch die EZB würde die längerfristigen Inflations- und Wachstumserwartungen abnehmen lassen und sich deshalb in einer Verflachung der Bundkurve niederschlagen.

Prognoserevision: –

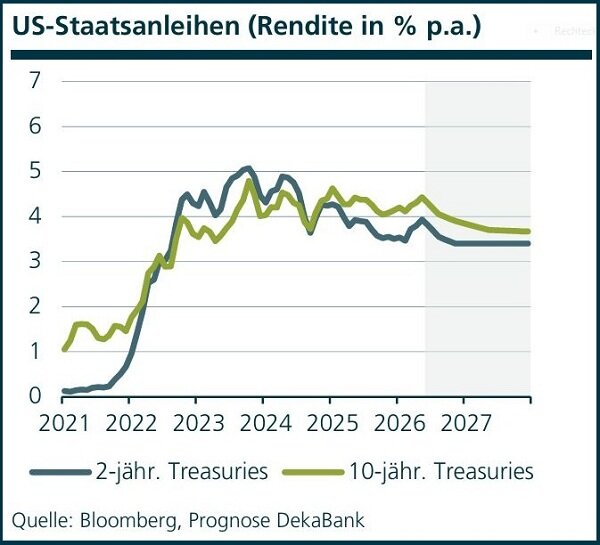

Rentenmarkt USA

Weiterhin ist die Ölpreisentwicklung maßgeblich für den US-Rentenmarkt. Von ihr hängt ab, ob und in welchem Ausmaß die Renditen in den kommenden Monaten fallen. Die Fed hat Ende April erwartungsgemäß das Leitzinsintervall unverändert gelassen und bleibt damit im leicht restriktiven Bereich. Es war die letzte Sitzung unter Fed-Präsident Jerome Powell; im Juni übernimmt Kevin Warsh. Nach seinen jüngsten Äußerungen soll die Fed künftig zurückhaltender kommunizieren und weniger in die Preisbildung an den Kapitalmärkten eingreifen.

Trotz des Amtswechsels erwarten wir die nächste Leitzinssenkung erst im September. Ausschlaggebend hierfür ist die zu starke Preisentwicklung außerhalb von Energie und Nahrungsmitteln in den vergangenen Monaten.

Prognoserevision: Zeitliche Verschiebung der beiden Leitzinssenkungen um ein Quartal nach hinten.

Disclaimer

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einla-

dung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder

anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere Wertentwicklung sowie die prognostizierten Entwicklungen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.