Am Gipfel kaufen – warum das klüger ist, als es sich anfühlt

Ein Blick in die Geschichte zeigt: Aktienkurse steigen, weil Unternehmensgewinne wachsen und Innovationen Wert schaffen. Das gilt auch dann, wenn die Börsen gerade auf neue Rekordstände geklettert sind. 2024 etwa erreichte der US-Index S&P 500 mehr als 50 neue Höchststände. Wer sich vom ersten Allzeithoch im Januar verunsichern ließ, verpasste den anschließenden Kursanstieg von rund 25 Prozent.

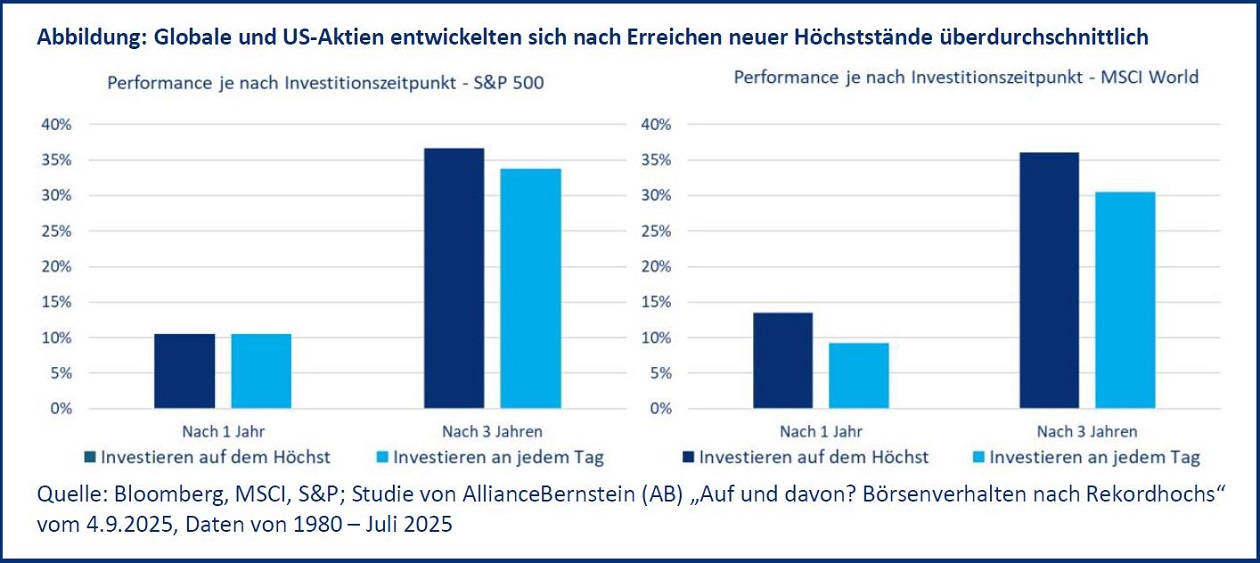

Studien zeigen: Allzeithochs sind keine schlechten Einstiegszeitpunkte

Eine aktuelle Langzeitanalyse von AllianceBernstein, die Daten aus den Jahren 1980 bis 2025 betrachtet, belegt: Wer am Tag eines neuen Allzeithochs in den S&P 500 investierte, erzielte in den folgenden zwölf Monaten im Schnitt die gleiche Performance wie nach jedem anderen Einstiegszeitpunkt – rund 10,5 Prozent. Über drei Jahre fiel die Performance nach Rekordtagen mit 36,7 Prozent gegenüber 33,8 Prozent sogar höher aus. Beim globalen Aktienindex MSCI World ist das Bild noch klarer. Sowohl auf Ein- als auch auf Dreijahressicht schnitten Investments nach Allzeithochs besser ab. Das macht deutlich: Allzeithochs sind keine Gefahr, sondern eine Chance. Sie bedeuten weder überteuerte Kurse, noch stehen sie für bevorstehende Korrekturen. Oft sind sie vielmehr Ausdruck eines stabilen Aufwärtstrends – ganz nach dem Motto: „The trend is your friend“.

Viele Anleger machen an dieser Stelle den Fehler, Zurückhaltung mit Vorsicht zu verwechseln. Wer nach einem Allzeithoch nicht mehr investiert oder sogar aussteigt, sucht vermeintliche Sicherheit. Das ist jedoch meist keine rationale Entscheidung. Gefährlich ist nicht der steigende Markt, sondern das emotionale Handeln ohne Strategie. Jeder Bullenmarkt endet irgendwann – meistens später, als man denkt. Entscheidend ist, die Trendwechsel rechtzeitig zu erkennen.

Tech im Boom, Dividenden als Stoßdämpfer

Erfolgsversprechender, als sich von seinen Emotionen leiten zu lassen, ist ein strukturierter Ansatz, der sich auf bewährte Makro- und Marktindikatoren stützt. Diese erlauben es, echte Trendwechsel zu erkennen. Indikatoren wie Überschussliquidität und Inflation zeigen, in welcher Phase sich die Wirtschaft befindet. So lässt sich besser abschätzen, wann eine Anpassung des Portfolios sinnvoll ist. Die goldene Regel dabei lautet: Zeit im Markt schlägt Market Timing. Anstatt vollständig auszusteigen, sollten Investoren das Portfolio je nach Konjunkturphase umschichten: Von prozyklischen Unternehmen, die in Wachstumsphasen stark profitieren, hin zu defensiven, antizyklischen Titeln, die das Portfolio in Schwächephasen stabilisieren. Besonders ausgeprägt sind diese gegensätzlichen Charakteristika bei Technologiewerten und Qualitätsdividendentiteln.

Wenn es rund läuft, punkten Technologiewerte mit Innovationskraft, Skalierbarkeit und hoher Ertragsdynamik. Sie reagieren aber sensibel auf Zins- und Konjunkturänderungen. In Aufschwüngen treiben sie die Performance, in Abschwüngen verstärken sie die Schwankungen. Dividendenstarke Qualitätsunternehmen wie Coca-Cola, Procter & Gamble oder Walmart überzeugen hingegen durch stabile Cashflows, verlässliche Ausschüttungen und widerstandsfähige Geschäftsmodelle. Im turbulenten Börsenjahr 2022 verlor der Nasdaq 100 über 30 Prozent. „Dividenden-Aristokraten“ aus dem S&P 500 gaben dagegen nur rund 5 Prozent nach. Sie wirkten als Stoßdämpfer im Portfolio.

Modellrechnungen zeigen, dass eine dynamische Anlagestrategie auf Basis dieser beiden strukturell unterschiedlichen Anlagestile historisch sehr gut funktioniert hat. Eine solche Strategie verfolgt seit diesem Jahr ein innovativer Fonds der Schweizer Boutique Fisch Asset Management. Er investiert in ein konzentriertes Portfolio von mindestens 30 Einzeltiteln und gewichtet flexibel zwischen Technologie- und Qualitätsdividendenaktien. Grundlage hierfür sind die erwähnten makroökonomischen und markttechnischen Faktoren wie Überschussliquidität und Inflationsdynamik. Die Gewichtung kann je nach Marktphase zwischen 0 und 100 Prozent variieren. Ziel ist, Chancen zu nutzen und Risiken zu begrenzen.

Der Rekord als Chance

Allzeithochs markieren selten das Ende eines Trends. Meist sind sie ein Zwischenstopp auf dem Weg zu neuen Rekorden. Wer langfristig investiert bleibt und Entscheidungen auf Daten statt Emotionen stützt, profitiert auch vom Aufwärtstrend. Wichtig ist, in Bewegung zu bleiben – nicht durch hektisches Ein- und Aussteigen, sondern durch eine strukturierte Anpassung des Portfolios. Entscheidend ist nicht, den perfekten Zeitpunkt zu treffen, sondern investiert zu bleiben, diszipliniert zu handeln und der eigenen Strategie zu folgen. Für geduldige Anleger gilt: Am Gipfel zu kaufen fühlt sich oft falsch an, ist aber meist richtig, wenn dies mit System geschieht.