Alles gut bei Anleihen? Es kommt drauf an…

Der FTSE Emerging Markets Broad Bond Index wies beispielsweise einen Zuwachs um 11,38 Prozent auf, der FTSE World High-Yield Bond Index von 10,91 Prozent. Weniger üppig waren die Renditen bei Investment Grade-Anleihen von europäischen Großunternehmen oder bei Anleihen von europäischen Staaten. Der FTSE Euro BigCorporate Index stieg um 3,05 Prozent, der FTSE Europe Governmnet Bond Index EUR nur um 0,55 Prozent. Ganz anders sah es bei Investment Grade-Anleihen auf Euro-Basis aus. Diese bereiteten Anlegern keine Freude. Der 100 Prozent FTSE World Broad Investment-Grade Bond Index beispielsweise verlor 4,07 Prozent an Wert.

Ausblick 2026: moderat positive Aussichten

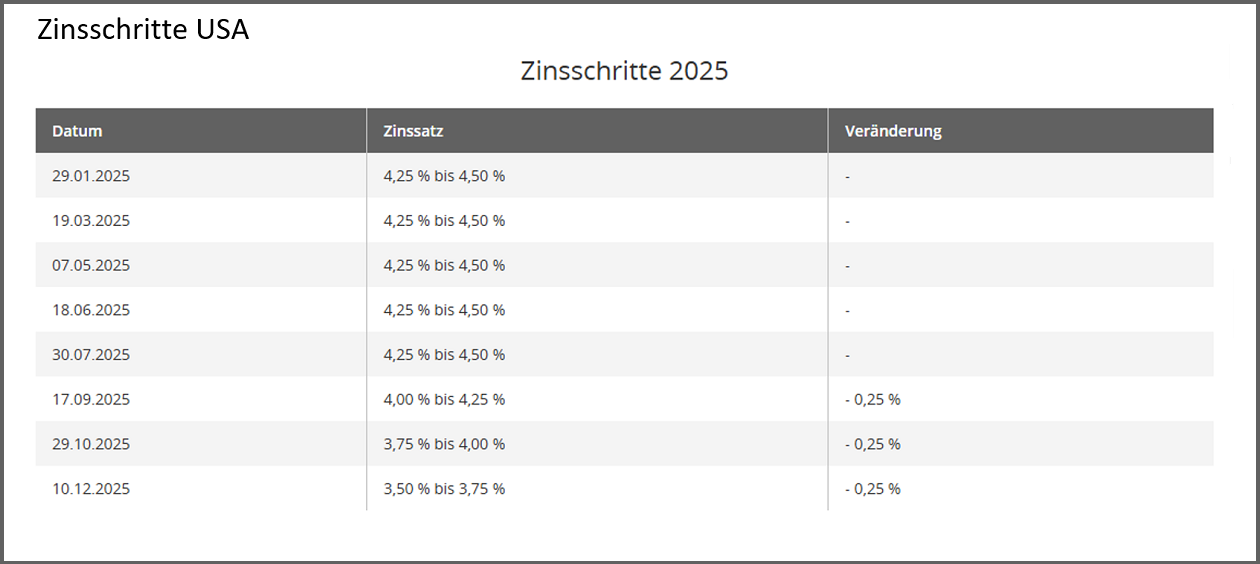

Auch 2026 dürfte das Bild am Anleihenmarkt differenziert ausfallen. Die EZB wird nach derzeitigen Prognosen den Leitzins stabil bei 2,0 Prozent halten, vorausgesetzt die Inflation steigt nicht wieder an. Bezüglich der US-amerikanischen Notenbankpolitik besteht der Marktkonsens, dass in diesem Jahr eine weitere Zinssenkung um 25 Basispunkte erfolgen wird. Die derzeitige US-Dollar-Zinsspanne von 3,50 Prozent bis 3,75 Prozent erlaubt allgemein ein höheres Zinsniveau bei US-Staats- und US-Unternehmensanleihen als im Euro-Raum. Die angekündigte Zinssenkung durch die Fed wird aber auch hier Druck auf die Renditen ausüben.

Ein Blick zurück in die vergangenen fünf Jahre offenbart, dass Anleihen insgesamt volatiler geworden sind. Zwischen 2020 und 2025 mussten Anleger bei den vermeintlich stabilen Bonds eine Achterbahnfahrt hinnehmen. In der Nullzinsära warfen nur Unternehmensanleihen noch Rendite ab. Als 2022 die Notenbanken den Kurswechsel vollzogen und die Leitzinsen aufgrund der anziehenden Inflation anhoben, führte dies zum schwersten globalen Bärenmarkt für Anleihen seit Jahrzehnten – mit drastischen zweistelligen Wertverlusten. Seit 2023 konnten Anleihen wieder an Boden gewinnen.

Risiken im Blick behalten

Die Entwicklung über die vergangenen Jahre verdeutlicht, dass Anleger mögliche Risiken im Blick behalten sollten. So führt die Gemengelage aus magerem Wirtschaftswachstum und geopolitischen Unsicherheiten dazu, dass Anleihen stärker schwanken und besonders bei High Yield-Anleihen die Ausfallraten steigen können. Auch sorgt die hohe Staatsverschuldung einiger westlicher Volkswirtschaften für Verunsicherung bei Staatsanleihen-Investoren. Im vergangenen Jahr wurde das Rating für die USA durch Moody`s von Aaa auf Aa1 herabgestuft. Auch bei Frankreich wurde aufgrund des hohen Staatsdefizits und des begrenzten fiskalischen Spielraums ein Downgrading von AA‑ auf A durch S&P vollzogen.

Anleihe ist nicht gleich Anleihe

Der globale Anleihenmarkt ist größer und teilweise komplexer zu bewerten als der Aktienmarkt. Neben dem Leitzinsniveau bestimmen viele weitere Faktoren wie das Rating, die Bonität des Emittenten oder die Laufzeit das Renditeniveau von Anleihen. Auch hinsichtlich der Branche oder des Landes des Emittenten bestehen erhebliche Renditeunterschiede. Ein Vergleich verschiedener Anleihesegmente zeigt auf, dass die Rendite der Segmente schwankt. Im Jahr 2023 beispielsweise schnitten globale Wandelanleihen am besten ab, gefolgt von globalen High Yield-Anleihen und Investment-Grade-Corporate-Bonds. Im Jahr 2024 sah dies wieder anders aus: Hier erwiesen sich globale High Yield-Anleihen als performancestärksten. Im Jahr 2025 liefen globale Wandelanleihen, gefolgt von Investment Grade-Corporates und deutschen Staatsanleihen am besten.

Dies unterstreicht einmal mehr, dass Anleihen keinesfalls als statische Assetklasse zu betrachten sind, sondern als Anlageklasse, die sich dynamisch entwickelt und volatil sein kann. Ein aktiver Asset Management-Ansatz kann gewährleisten, dass jeweils die performancestärksten Anleihen selektiert werden und ein breit diversifiziertes Portfolio aufgestellt wird. Auch kann dadurch das Portfolio abgesichert und umgeschichtet werden, falls Anleihen stark verlieren sollten.

Trendstärkste Anleihen flexibel finden

Welche Anleihen bzw. Anleihesegmente sich im Jahr 2026 am besten entwickeln werden, kann jedoch kein Fondsmanager vorher exakt voraussagen. Stattdessen kann man als Investmentansatz eine Strategie verfolgen, die nach klar vollziehbaren quantitativen Regeln investiert. Die vielfach untersuchte und belegte Momentum-Theorie besagt, dass dasjenige Wertpapier mit dem höchsten Kursanstieg seinen positiven Trend mit einer statistisch höheren Wahrscheinlichkeit kurz- bis mittelfristig fortsetzen wird. Dieser Ansatz lässt sich auch bei Anleihen anwenden. Dabei wird systematisch in die trendstärksten Anleihen aus dem Anlageuniversum investiert. Ein Beispiel für einen Fonds, der die Momentum-Strategie bei Anleihen umsetzt, ist der Dach-Anleihefonds C-QUADRAT ARTS Total Return Bond. Dieser investiert mittels eines technischen Handelssystems automatisiert in die trendstärksten Anleihe-Fonds und -ETFs. Dabei wird das gesamte Spektrum an Segmenten – von Fonds auf Staatsanleihen über Unternehmensanleihen, Inflation-Linked-Bonds, Hochzins bis hin zu Schwellenländern – und ohne Einschränkungen bezüglich Laufzeiten, Regionen oder Währungen berücksichtigt. In den vergangenen sechs Monaten schnitten demnach Schwellenländer und globale Wandelanleihen am besten ab (Stand: 7.1.26). Schwächt sich das Momentum ab, steigt das technische Handelssystem aus den Fonds aus. Stop-Loss-Limits sorgen für weitere Absicherung. Der Anleger kann so prognose- und emotionsfrei in die performancestärksten Anleihen investieren und ist dabei auch noch umfassend abgesichert.