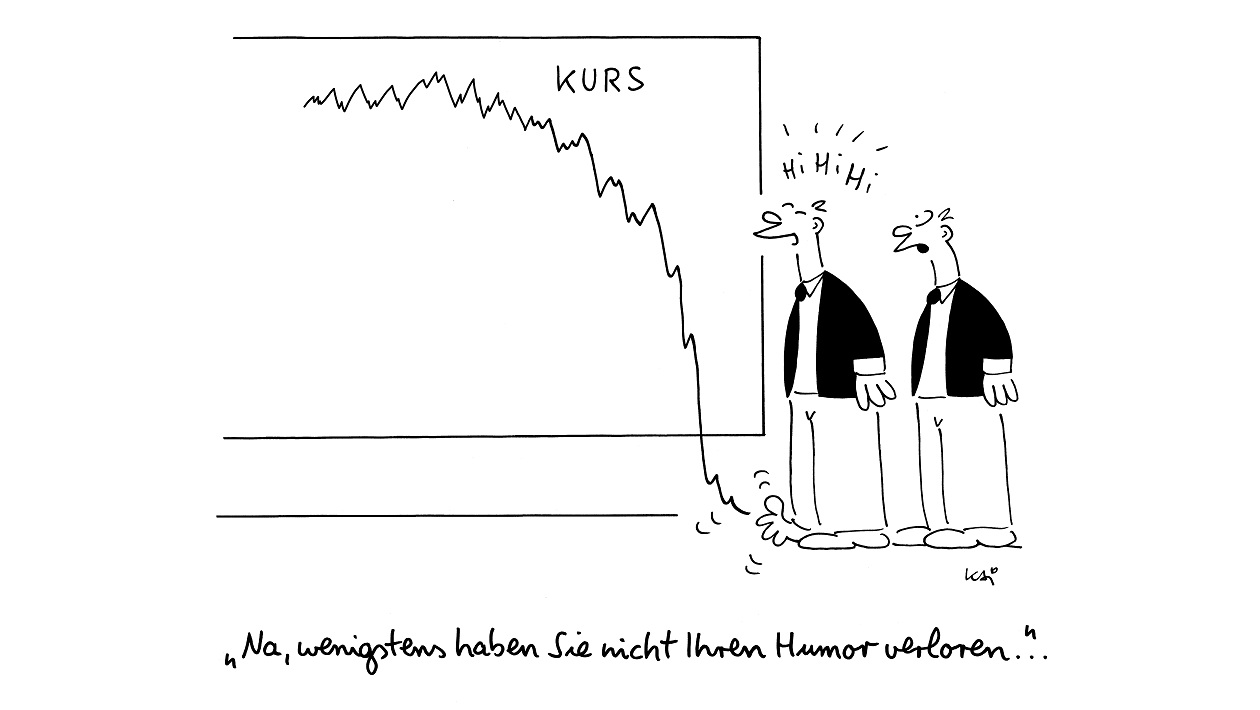

30.04.26 16:45

Kai Felmy, Cartoon

30.04.26 14:23

Ulrich Kirstein, Börse München

30.04.26 13:53 Märkte

Eric Winograd, AllianceBernstein

30.04.26 11:00 Märkte Rohstoffe

Imaru Casanova, VanEck

30.04.26 10:25 Märkte Aktien

Bin Shi, UBS Asset Management

29.04.26 17:36 ESG

Thomas Hartauer, CAV Partners AG

29.04.26 17:25 Märkte Aktien

Gerhard Winzer, Erste Asset Management

29.04.26 15:04 Krypto

Adrian Fritz, 21Shares

28.04.26 15:54

Market Making Bonds, Baader Bank

28.04.26 10:30 Märkte

Robert Halver, Baader Bank

28.04.26 10:17 Märkte Rohstoffe

Alexis Bienvenu, LFDE - La Financière de l’Echiquier

27.04.26 14:24 Märkte Krypto

Darius Moukhtarzadeh, 21Shares

27.04.26 12:30 Märkte

Naomi Fink, AMOVA AM

27.04.26 12:09 Märkte

Jörg Held, ETHENEA Independent Investors

27.04.26 11:40 Märkte Aktien Anleihen

Nadége Dufossé, Candriam