Alexander Pirpamer / Bild: BlackPoint Asset Management

Manchmal lauern die Risiken im Verborgenen. Das gilt bei Militärjets ebenso wie bei Investments. Die Lösung: die richtigen Fragen stellen und es so einfach wie möglich machen – aber auch nicht einfacher.

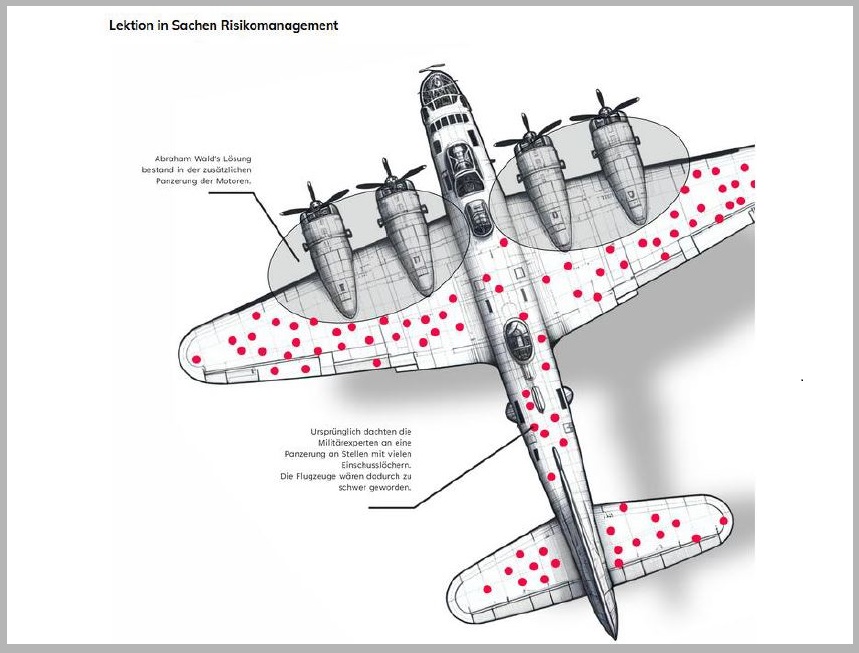

Als der junge Abraham Wald in Manhattan während des zweiten Weltkriegs Einschusslöcher an zurückgekehrten Kampfflugzeugen studierte, hätte er wohl kaum gedacht, dass er sowohl den Kriegsverlauf als auch die Wirtschaftswissenschaften nachhaltig verändern würde. Aber welche Erkenntnisse hat er gewonnen – und wie können diese Investitionsentscheidungen beeinflussen?

Im Zweiten Weltkrieg stand die US-Luftwaffe vor einer Herausforderung: Kampfflugzeuge kehrten oft mit zahlreichen Einschusslöchern von ihren Einsätzen zurück. Das Dilemma bestand darin, Flugzeuge besser vor feindlichem Beschuss zu schützen, ohne ihre Leistungsfähigkeit zu beeinträchtigen. Denn jedes zusätzliche Kilogramm Panzerung mindert die Manövrierbarkeit und Treibstoffeffizienz. Zu viel Schutz könnte daher ebenso verhängnisvoll sein wie zu wenig. Genau hier setzt das Rätsel an.

Zunächst lag die Idee darin, die Bereiche mit den meisten Einschusslöchern in zurückkehrenden Flugzeugen zu verstärken und die Flieger dann mit größerer Panzerung wieder in den Kampf zu schicken. Abraham Walds Lösung hingegen war auf den ersten Blick kontraintuitiv: die Panzerung dort anzubringen, wo keine Einschusslöcher zu finden waren – an den Motoren.

Auf die richtigen Fragen kommt es an

Wie so oft erschließt sich die richtige Lösung erst, wenn man die richtigen Fragen stellt. Wald tat dies und überlegte: Wie würden sich die Schäden verteilen, wenn sie – wie zu erwarten – gleichmäßig über das gesamte Flugzeug gestreut wären? Und wo waren die Einschusslöcher am Motorgehäuse zu finden? Wald war sich sicher, dass es nur eine Antwort geben konnte: Die fehlenden Einschusslöcher befanden sich an den Flugzeugen, die nie zurückkehrten. Und zwar, weil sie aufgrund eines Treffers am Motor abgestürzt waren.

Ein weiterer Hinweis war, dass es eine große Anzahl an Maschinen schaffte, trotz eines durchlöcherten Rumpfes – gleich einem Schweizer Käse – sicher zur Basis zurückzukehren. Dies war ein deutliches Zeichen dafür, dass die Schäden durch Einschüsse am Rumpf nicht unbedingt fatal waren.

Unsichtbare Schäden sind der Schlüssel

Walds Erkenntnisse zeigten, dass nicht die sichtbaren Schäden den Schlüssel zur Verbesserung der Flugzeugsicherheit darstellten. Es waren vielmehr jene, die unsichtbar blieben – eine Lektion in Sachen Risikomanagement, die weit über die Grenzen der Luftfahrt hinaus Bedeutung finden sollte.

Die Arbeit von Abraham Wald und seiner Kollegen der Statistical Research Group – zu der auch der spätere Preisträger des Alfred-Nobel-Gedächtnispreises für Wirtschaftswissenschaften Milton Friedman gehörte – gilt als Grundlage des Survivorship Bias (zu Deutsch: Überlebensverzerrung) und ist ein wichtiges Element in der Theorie der Entscheidungsfindung.

Im Portfoliomanagement bezieht sich der Survivorship Bias auf die Tendenz, nur die erfolgreichsten Unternehmen zu betrachten. Diejenigen, die schlecht abgeschnitten haben oder gar aufgelöst wurden, werden hingegen außer Acht gelassen. Dies führt zu einer verzerrten Darstellung der durchschnittlichen Renditen und des Risikoprofils am Aktienmarkt.

Die aktuelle Dominanz und auch der wirtschaftliche Erfolg der Technologieunternehmen verdecken den Umstand, dass nicht alle Titel den fortdauernden Wettbewerb überleben werden. Kodak beispielsweise entwickelte 1975 die erste digitale Kamera, unterschätzte aber das Potenzial der digitalen Revolution. Das Unternehmen hatte Angst, die erfolgreichen Analogprodukte zu kannibalisieren und musste schließlich 2012 Konkurs anmelden.

Unternehmen müssen sich anpassen

Kodaks Geschichte ist ein klassisches Beispiel dafür, wie selbst die erfolgreichsten Unternehmen scheitern können, wenn sie es versäumen, sich auf sich verändernde Technologien und Marktdynamiken einzustellen. Kontinuierliche Innovation, Flexibilität und Bereitschaft zur Anpassung an neue Technologien sind entscheidend für langfristigen Unternehmenserfolg. Um den Survivorship Bias zu umgehen, sollten Investoren eine historische, breite Datenbasis kritisch analysieren, die sowohl erfolgreiche als auch nicht erfolgreiche Unternehmen umfasst. Neben quantitativen Daten müssen qualitative Faktoren wie Managementqualität, Unternehmenskultur und Innovationsfähigkeit berücksichtigt werden.

Oder frei nach Abraham Wald: Stelle die richtigen Fragen!

Die Preisbildung eines Unternehmens am Aktienmarkt unterliegt dem Phänomen, dass die Kursbewegungen von Aktien nicht immer den fundamentalen Werten der Unternehmen entsprechen. Dieses Rätsel (im angelsächsischen Raum wird der passendere Begriff „Pricing Puzzle“ benutzt) umfasst Situationen, in denen die Marktpreise der Aktien scheinbar traditionellen Finanztheorien und Bewertungsmodellen widersprechen. Faktoren wie Anlegerstimmung, Marktspekulation oder externe wirtschaftliche Ereignisse können dazu führen, dass sich Aktienkurse erheblich von ihrem intrinsischen Wert unterscheiden – sie sind also über-, unter- oder fair bewertet.

So einfach wie möglich, aber nicht einfacher

Mittels einer proprietären Fundamentalanalyse ermittelten wir in einem mehrstufigen Prozess Einschätzungen zu Über- und Unterbewertungen im historischen Zeitablauf. Der Komplexität von Finanzmärkten begegnen wir mit Analysen, die weit über reine Bilanzdaten hinausreichen und beispielsweise geopolitische oder makroökonomische Aspekte aufgreifen.

Unsere „Panzerung“ gegen die Unwägbarkeiten der Finanzmärkte sind Analysen von Daten und Nachrichten. Und analog zu den Flugzeugen bei Abraham Wald möchten wir im Portfoliomanagement effizient und flexibel bleiben. Das Streben nach immer aufwendigeren Modellen muss also Grenzen haben. Überkomplexität mindert sogar die Aussagekraft und führt zu Schwerfälligkeit.

Albert Einstein formulierte es wohl am treffendsten: „Man soll die Dinge so einfach wie möglich machen, aber nicht einfacher.“