Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Das ifo Geschäftsklima hat sich im März aufgehellt. Eine konjunkturelle Belebung im Verlauf des Jahres ist möglich, aber strukturelle Hemmnisse in Deutschland werden das Wachstum beeinträchtigen. Außerdem belastet die stockende Globalisierung die deutsche Wirtschaft. Eine weitere Blockbildung mit weiteren weltwirtschaftlichen Rückschritten würde das deutsche Exportmodell zusätzlich beeinträchtigen.

Die IKB erwartet 2024 für Deutschland trotz einer Belebung in der zweiten Jahreshälfte ein leichtes BIP-Minus von -0,2 Prozent.

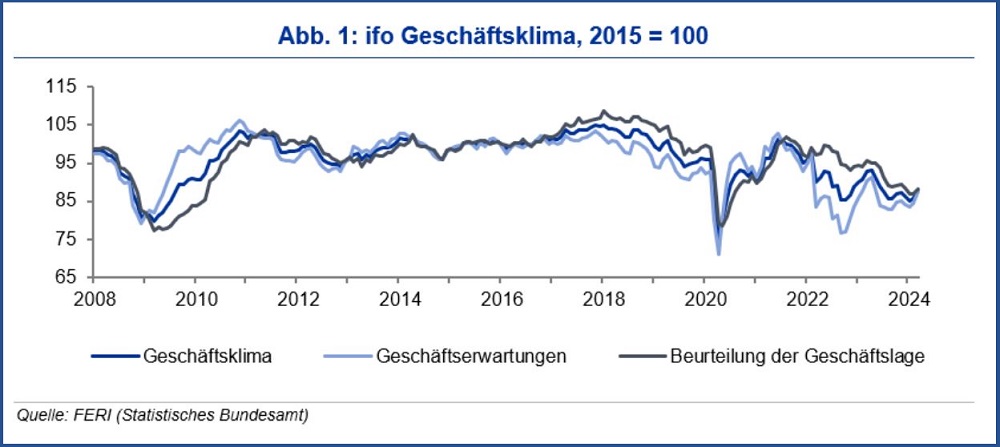

Das ifo Geschäftsklima hat sich im März erfreulicherweise aufgehellt. Der Index stieg um 2,1 Zähler auf 87,8 Punkte. Dabei beurteilten die Unternehmen ihre Lage besser (+1,2 Punkte), und vor allem die Geschäftserwartungen haben sich deutlich mit einem Plus von 3,1 Zählern aufgehellt. Historisch bleiben die Indizes natürlich auf einem niedrigen Niveau.

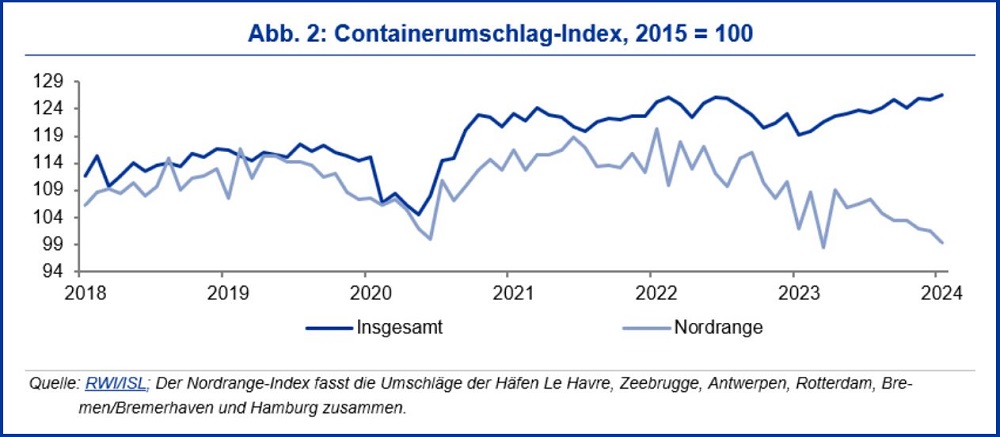

Aber die Konjunkturperspektiven verbessern sich, eine zyklische, konjunkturelle Belebung in der zweiten Hälfte bleibt möglich. So deuten globale Stimmungsindikatoren und andere Frühindikatoren wie der weltweite Containerumschlag auf eine anziehende Weltkonjunktur hin. Auch die jüngsten Daten aus China stimmen optimistisch. Die Belebung sollte sich verzögert in Europa bzw. Deutschland bemerkbar machen, es besteht also die Möglichkeit, dass sich die deutsche Wirtschaft im Verlauf des Jahres konjunkturell belebt. Hinzu kommen Impulse aus dem Inland aufgrund steigender Reallöhne und der zu erwartenden Zinssenkung der EZB im Sommer. Strukturelle Hemmnisse werden allerdings einen kräftigen Aufschwung verhindern; der mittelfristige Wachstumspfad wird flach verlaufen – wenn es zu keinen nachhaltigen Strukturreformen kommt.

Zu unbefriedigend ist seit 2019 die gesamtwirtschaftliche Entwicklung – vor allem im Verarbeitenden Gewerbe –, zu schwach sind seit Langem die privaten und öffentlichen Investitionen, und zu gering ist das Interesse ausländischer Investoren am Standort Deutschland. Der Transformation zur Klimaneutralität fehlt die instrumentelle und politische Stringenz, um den nötigen Investitionen verlässliche Bedingungen zu bieten.

Stillstand und Rückschritt in der Globalisierung belasten zudem besonders Deutschland als Exportland. Die grenzüberschreitende Arbeitsteilung vertieft sich nicht weiter, zuletzt war eher das Gegenteil zu beobachten. Das deutsche Geschäftsmodell – industriebasiert, dienstleistungsergänzt und global vernetzt – kann seine Vorzüge nicht mehr ausspielen.

Es droht weiteres Ungemach

Und es droht weiteres Ungemach: So wird eine möglich Wiederwahl

Trumps häufig mit großer Sorge betrachtet. Denn Trump hat schon im

letzten Herbst angekündigt, auf Importe aus China einen Zoll von 60 Prozent

und für alle anderen Länder einen Mindestzoll von 10 Prozent zu erheben. Das

würde viele deutsche Firmen, die in die USA exportieren, treffen und

Ausfuhren in die USA stark belasten. Laut Schätzungen des IW-Instituts

hätte dies für Deutschland kumulierte BIP-Verluste von 120 bis 150 Mrd. Euro bis 2028 zur Folge. Dies entspricht einem Rückgang des BIP um etwa 1

bis 1,4 Prozent jährlich gegenüber dem Basisszenario. Berücksichtigt sind

dabei Vergeltungsmaßnahmen aus China, aber nicht aus der EU. Eine

mögliche Ausweitung des Konflikts zum Handelskrieg oder eine Zollspirale

würde die ökonomischen Effekte sicherlich noch verschlimmern.

Trump

als US-Präsident würde sich sicherlich stark auf China als Gegner

fokussieren. Im Gegensatz zur Biden-Administration dürfte seine Politik

zudem sprunghafter, weniger ausrechenbar, weniger auf Dialog

ausgerichtet und mit mehr Unsicherheit behaftet sein. Keine gute Basis

für eine Belebung der Weltwirtschaft. Aber auch unter Biden haben die

Spannungen mit China im Zuge des Taiwan-Konflikts zugenommen, indem er

etwa die globalen Lieferungen von Halbleitermaschinen in die

Volksrepublik unterband. Auch sind protektionistische Maßnahmen unter

Biden nicht ungewöhnlich. Seine großen Konjunkturprogramme sind mit

Handelshemmnissen verknüpft, allen voran mit Quoten für lokale

Wertschöpfung („local content“).

Sowohl mit Trump als auch mit

Biden ist eine Verschärfung der Blockbildung in der Welt nicht

auszuschließen, und deutsche Exporteure müssen sich möglicherweise

entscheiden, mit wem sie Geschäfte machen – mit den USA oder mit China.

Der Druck zur Diversifizierung der Absatz- und Beschaffungsmärkte dürfte

also steigen.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog.

Zudem lehrt der promovierte Volkswirtschaftler an der Nelson Mandela

University in Südafrika. Zuvor arbeitete er in verschiedenen leitenden

Positionen anderer Banken und im südafrikanischen Finanzministerium. Er

schreibt zu aktuellen und übergeordneten Konjunktur-, Volkswirtschafts-

und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.