Dr. Martin Wiethüchter / Bild: UBS Asset Management (UBS-AM)

Die Aussichten für die Renditen hochverzinslicher europäischer Unternehmensanleihen 2024 wurden zum Teil durch die Rekordperformance der Märkte gegen Ende des Jahres getrübt. In den letzten Monaten haben sich die Credit Spreads deutlich eingeengt und sind auf den engsten Stand seit zwei Jahren gefallen.

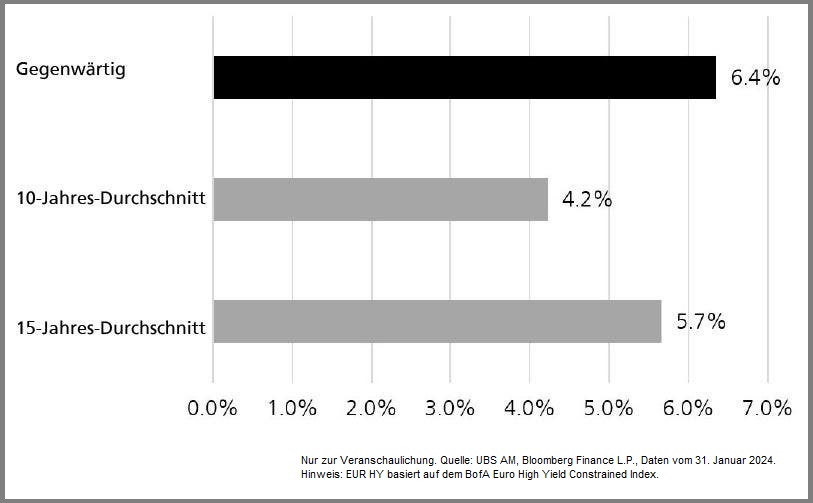

Trotz dieser beeindruckenden Rally befinden sich die Gesamtrenditen dieser Anlageklasse immer noch auf einem historisch hohen Niveau. Wir müssen bis zum Zenit der Staatsschuldenkrise im Euroraum im Jahr 2012 zurückgehen, um einen Zeitpunkt zu finden, an dem europäische Hochzinsanleihen zuletzt über einen längeren Zeitraum hinweg Renditen im Bereich von 6 bis 8 Prozent abwarfen. In Kombination mit anderen Faktoren glauben wir, dass dieser Markt immer noch eine sehr attraktive Anlagemöglichkeit darstellt, insbesondere im Vergleich zu seinem größeren Pendant in den USA.

Die jüngsten Wirtschaftsdaten, wie die Unternehmensgewinne und vor allem die Inflationsaussichten, deuten auf eine weiche Landung oder eine leichte Rezession in Europa hin, wobei sich die Abwärtsrisiken auf einige der zyklischeren Wirtschaftssektoren konzentrieren. Die technischen Daten sind jedoch nach wie vor solide, und wir rechnen in diesem Jahr mit einem begrenzten Neuemissionsvolumen bei europäischen Hochzinsanleihen in Verbindung mit starken Mittelzuflüssen. Daher gehen wir derzeit davon aus, dass der Markt bis 2024 Renditen im hohen einstelligen Bereich abwerfen könnte.

Obwohl wir davon ausgehen, dass die Fundamentaldaten angesichts der allgemeinen makroökonomischen Abschwächung weiter unter Druck bleiben werden – wobei die Kreditkennzahlen durch die Refinanzierung zu deutlich höheren Kupons belastet werden dürften –, erwarten wir, dass die Ausfälle bei europäischen Hochzinsanleihen mit drei Prozent niedriger sein werden als 2023. Viele Unternehmensemittenten in Europa haben die niedrigen Zinsen der letzten Jahre genutzt, um ihre Laufzeiten zu verlängern. Dies sollte dazu beitragen, dass die Ausfälle nicht nur unter den langfristigen Durchschnittswerten bleiben, sondern auch unter dem Niveau des US-Marktes– ein Trend, der seit einiger Zeit anhält.

Weitere Faktoren, die uns derzeit dazu veranlassen, den europäischen Markt gegenüber den USA zu bevorzugen, sind ein besseres durchschnittliches Kreditrating, höhere Credit Spreads und eine defensivere Sektorallokation. Dies wird beispielsweise durch die Tatsache unterstrichen, dass Europa ein deutlich geringeres Engagement in Energie- und Technologieemittenten aufweist als die USA.

Mit Blick auf die Zeit nach 2024 gehen wir nicht davon aus, dass die „Maturity Wall“ in Europa eine signifikante Herausforderung darstellt, da sie vor allem Emittenten mit höherer Bonität betrifft, die in der Regel keine Refinanzierungsprobleme haben. Zudem profitieren diese Emittenten von einer generell anhaltend starken Investorennachfrage. Rund 80 Prozent der Anleihen mit Fälligkeit 2025 und 56 Prozent der Anleihen mit Fälligkeit 2026 sind mit BB geratet. Zum Vergleich: Etwa die Hälfte aller in den nächsten zwei Jahren in den USA fälligen Hochzinsanleihen stammt von Emittenten geringerer Qualität mit einem Rating von B oder CCC.

Die Kombination dieser Faktoren bedeutet, dass die Anlagemöglichkeiten für europäische hochverzinsliche Unternehmensanleihen weiterhin überzeugend sind. Wir gehen davon aus, dass der europäische Markt im Jahr 2024 eine Gesamtjahresrendite von 5 bis 7 Prozent erzielen wird.

.jpg)