Cathrine Gether, Espen Klette / Bild: Skagen Fonds

- SKAGEN Kon-Tiki übertrifft Benchmark im vierten Quartal und Gesamtjahr 2023

- Chinesisches Energieunternehmen CNOOC liefert größten Performance-Beitrag

- Konzentrierter und konträrer Ansatz mit striktem Fokus auf Bewertungen

Marktrückblick: Ein herausforderndes Jahr für Schwellenländer

2023 war ein weiteres schwieriges Jahr für die Aktienmärkte der Schwellenländer im Vergleich zu den Industrieländern. Per Anfang Dezember hinkte der MSCI EM Index dem MSCI World um 12 Prozent hinterher. Einerseits belasteten geopolitische Spannungen, enttäuschendes Gewinnwachstum und die schleppende chinesische Konjunktur die Stimmung der Emerging-Markets-Investoren, auf der anderen Seite trieben die enormen Kurszuwächse einer Handvoll US-amerikanischer Technologieunternehmen die Aktienkurse in den Industrieländern in die Höhe.

Trotz dieses Gegenwinds zeigte der SKAGEN Kon-Tiki auch im vierten Quartal 2023 eine starke Performance, lieferte solide absolute Renditen und liegt seit Jahresbeginn um mehr als 3 Prozent vor der EM-Benchmark. Diese Outperformance ist besonders beeindruckend, wenn man bedenkt, dass das Portfolio in den stärksten Märkten Taiwan (+17,0 Prozent) und Indien (+8,2 Prozent) untergewichtet ist und etwa ein Viertel des Vermögens in dem relativ schwachen chinesischen Markt (-12,9 Prozent) investiert ist.

Auch in diesem Jahr hat die Aktienauswahl die Fondsperformance getrieben. Chinesische und koreanische Titel dominieren die Liste unserer stärksten positiven Beiträge zur Gesamtperformance 2023, und zwar trotz der schwachen Performance der jeweiligen Märkte. Dies zeigt den Vorteil einer aktiven Aktienauswahl und eines langfristigen Denkens – Unternehmen wie Hyundai Motor, LG Electronics und

Samsung Electronics, die zu unseren Top-Performern gehören, haben über viele Jahre hinweg starke Portfoliorenditen erwirtschaftet. Den größten positiven Beitrag des Fonds lieferte 2023

CNOOC, wobei die Kursgewinne des chinesischen Energieunternehmens die Verluste der fünf schwächsten Titel zusammengenommen ausgleichen.

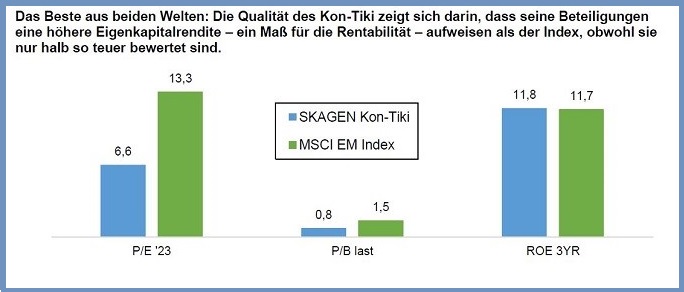

Höhere Qualität zu geringeren Preisen

Die Titelauswahl erfolgt nach einem konträren Investmentansatz. Der „Active Share“ des Portfolios, der die Abweichung vom Markt angibt, beträgt im Durchschnitt fast 90 Prozent. Dazu kommt strikte Preisdisziplin: Das Fondsportfolio ist auf Basis von Gewinn- und Buchwertmultiplikatoren derzeit rund 50 Prozent günstiger bewertet als der EM-Index – das geschätzte Aufwärtspotenzial beträgt rund 70 Prozent über einen Anlagehorizont von zwei bis drei Jahren.

Die erwarteten Renditen des Fonds beruhen auf einer Bottom-up-Analyse der Fehlbewertungen der Portfoliounternehmen. Wichtiger als die Bewertung der Aussichten für Länder, Sektoren oder Trends ist der Preis, den wir für Unternehmen zahlen – im Vergleich zu dem von uns ermittelten inneren Wert. Wir wollen sicherstellen, dass die Qualität der Unternehmen besser ist als der Preis, den wir für sie zahlen. Deshalb haben wir Small- und Mid-Caps gegenüber dem Index übergewichtet: Diese Unternehmen werden tendenziell häufiger falsch bewertet, da sie weniger Aufmerksamkeit von Anlegern und Analysten erhalten.

Die Verkaufsdisziplin ist ein weiterer wichtiger Faktor für den Erfolg des Fonds. Zehn Unternehmen haben das Portfolio im Jahr 2023 verlassen, wobei mehrere ihr Kursziel erreicht hatten, darunter

Foxconn,

Hisense und

Gedeon Richter. Andere wurden abgestoßen, weil sie die Anlagethese verfehlt haben, zum Beispiel die russischen Beteiligungen Magnit und X5 Retail Group.

Die dritte Gruppe von Veräußerungen erfolgte, um Investitionen in Unternehmen mit einem besseren Risiko-Ertrags-Verhältnis zu finanzieren, wie etwa Tres Tentos und Vina Concha. Da das Team über eine lange Liste potenzieller Portfoliokandidaten verfügt, bleibt die Messlatte für die Aufnahme ins Portfolio hoch. Die Veräußerungen wurden durch neun starke, aber unterbewertete Unternehmen ersetzt, darunter Simpar, Grupo Exito, Genomma Lab, KB Financial und

Phinia.

Fokus auf Risiko

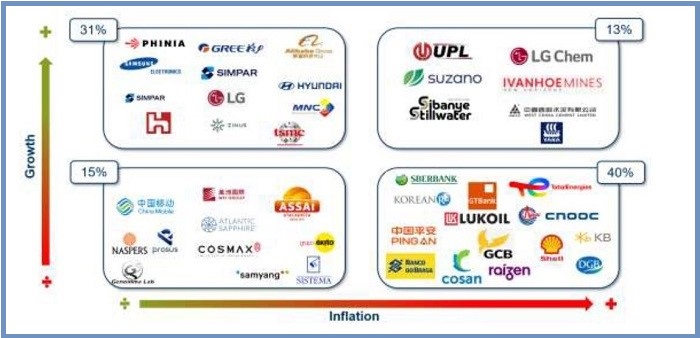

Nach diesen Umschichtungen hält Kon-Tiki nun 46 Unternehmen in einem konzentrierten Portfolio, bei dem die zwölf größten Positionen rund 50 Prozent des Vermögens aus machen, verteilt auf 19 Länder und neun Sektoren. Wir investieren Bottom-up, managen aber das Risiko auch Top-down, um sicherzustellen, dass der Fonds für eine Reihe von Inflations- und Wirtschaftswachstumsszenarien sorgfältig abgesichert ist. Wir versuchen, für unsere Kunden ein Gleichgewicht zu finden, so dass das Portfolio ausreichend über Sektoren diversifiziert ist, die sich in verschiedenen Phasen des Wirtschaftszyklus und in einem inflationären Umfeld besser entwickeln, aber gleichzeitig so konzentriert ist, dass wir unsere besten Ideen nicht verwässern.

Aufgrund der aktuellen Sektorpositionierung dürfte der Fonds in einem Umfeld mit hoher Inflation und geringem Wachstum sehr gut abschneiden, obwohl er aufgrund der Bewertung und Qualität seiner Bestände in den meisten Makroszenarien den breiteren EM-Index übertreffen dürfte. Während diese Top-down-Analyse für die Überwachung des Portfoliorisikos wichtig ist, bleibt der Kauf der richtigen Unternehmen zu den richtigen Preisen der Schlüssel zur Fondsperformance.

Das größte Risiko besteht darin, zu viel für einen Vermögenswert zu bezahlen – wir mindern dies, indem wir nur Preise zahlen, die eine hohe Sicherheitsspanne bieten. Die Auswahl der richtigen Risikoprämien ist ebenfalls wichtig. Unsere besten Investitionen werden oft getätigt, wenn die Stimmung negativ ist und das Risiko als hoch eingeschätzt wird – die Bewertung bietet sowohl ein Sicherheitsnetz als auch ein Sprungbrett für die besten risikobereinigten Renditen.

Günstige Bewertungen und konjunkturelle Aufhellung

Die positive Wertentwicklung des Fonds im Jahr 2023 bedeutet, dass der Kon-Tiki über einen Zeitraum von einem, drei und fünf Jahren vor seiner Benchmark liegt. Da die Bewertungen in den Schwellenländern im Allgemeinen nahe der Rekordtiefs liegen und sich ein besseres wirtschaftliches Umfeld abzeichnet, stehen die Chancen für weiterhin starke relative und absolute Renditen gut.

Cathrine Gether und Espen Klette sind Portfoliomanager bei

Skagen Fonds.