Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Die CO2-Bilanz der deutschen Industrie war im Jahr 2023 auf den ersten Blick erfolgreich. Schließlich sind die Emissionen erneut deutlich zurückgegangen. Doch jüngste Zahlen bestätigen nur, was bereits seit 2010 der Fall ist: Der CO2-Ausstoß stagniert bzw. reduziert sich nur, wenn die Produktion sinkt. Der Konjunkturverlauf und die Abwanderung bestimmen deshalb die Höhe des CO2-Ausstoßes der Industrie mehr als die Transformation.

Es fehlt an einem bedeutenden Investitionsschub, um der Transformation einen „Kickstart“ und die nötige Eigendynamik zu verleihen. Höhere CO2-Preise und eine gleichzeitige Subventionierung von Investitionen reichen nicht aus. Eine erfolgreiche Klima- bzw. Transformationspolitik benötigt alle Aspekte, die Deutschland zu einem investitionsfreundlichen Land machen und das Potenzialwachstum verbessern. Dazu gehören stabile Rahmenbedingungen bzw. Planungssicherheit, effiziente Kostenstrukturen, eine tragbare Steuerlast, aber auch eine höhere Investitionsquote des Staates.

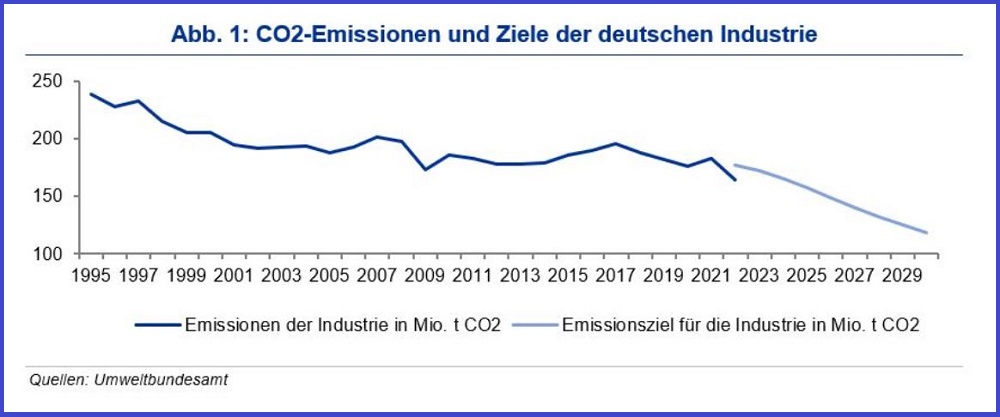

CO2-Ausstoß im Jahr 2023 gesunken, aber kein Erfolg der Transformation

Laut dem Think Tank Agora ist der CO2-Ausstoß der deutschen Industrie im Jahr 2023 um rund 20 Mio. Tonnen zurückgegangen. Als Grund hierfür wird die Produktionsdrosselung genannt – vor allem von energieintensiven Branchen. Dies ist auf den ersten Blick nicht überraschend. Wird weniger produziert, dann fällt der Energieverbrauch bzw. CO2-Ausstoß geringer aus. Spannender ist hingegen, wie sich eine wieder wachsende Industrieproduktion auf die CO2-Emissionen auswirken würde. Ein wesentliches Ziel der Transformation hin zur Klimaneutralität ist es ja, den CO2-Ausstoß pro Produktionseinheit – die sogenannte CO2-Intensität – zu reduzieren bzw. perspektivisch zu eliminieren. Die Transformation der Wirtschaft schreitet also voran, wenn jede produzierte Einheit der Industrie einen immer kleineren CO2-Ausstoß generiert, bzw., wenn der Ausstoß bei konstanter Produktion zurückgeht. Nur so ist der angestrebte und durch die CO2-Ziele definierte Emissionsrückgang mit einer konstanten oder weiter wachsenden, industriellen Wertschöpfung am Standort Deutschland in Einklang zu bringen. Stagniert hingegen die Transformation, sind die Ziele nur mit Wohlstandsverlusten bzw. Produktionsrückgängen zu erreichen, was wiederum die gesellschaftliche Akzeptanz der Transformation und damit ihre Realisierung in Frage stellt.

Die Industrie hat zwei Möglichkeiten, ihre CO2-Ziele zu erreichen. Entweder gestaltet sie ihren Produktionsprozess klimaneutral und die Transformation gelingt, oder sie produziert einfach weniger am Standort Deutschland. Nachhaltige Produktionsrückgänge wären dann mit Stilllegungen und Produktions- sowie Emissionsverlagerungen verbunden und wären weder für den Wohlstand in Deutschland noch für das globale Klima förderlich. Da die deutsche Wirtschaft im Jahr 2023 leicht geschrumpft ist bzw. das Verarbeitenden Gewerbe mit einer schwachen Nachfrage zu kämpfen hatte, ist ein Rückgang des CO2-Ausstoßes weder überraschend noch ein Zeichen für eine erfolgreiche Transformation bzw. mehr Nachhaltigkeit.

Grundsätzlich stellt sich die Frage, wieviel vom Emissionsrückgang auf die schwache Konjunktur und Produktionsverlagerung zurückzuführen ist und wieviel auf die Transformation. Ist die Erreichung der CO2-Ziele im Jahr 2023 also auch ein Erfolg der Klimapolitik oder nur ein Zeichen struktureller Schwäche. Laut dem Sachverständigengutachten vom November 2023 liegt das Potenzialwachstum der deutschen Wirtschaft in den nächsten Jahren bei nur 0,4 Prozent p.a.. Dies wiederum wäre mit einem strukturellen Rückgang der Industrieproduktion in Deutschland verbunden (

siehe IKB Kapitalmarkt-News 14. November 2023), und der CO2-Ausstoß würde weiter sinken. Dies wäre jedoch nicht als Erfolg zu werten – weder der Transformation noch der Klimapolitik.

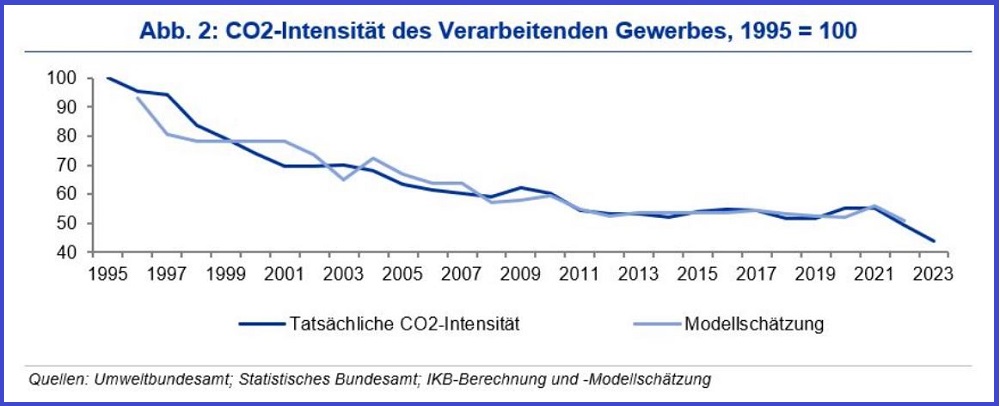

Die CO2-Intensität der Industrie ist in den Jahren 1995 bis 2010 deutlich gesunken und hat sich so gut wie halbiert. Der Rückgang war sowohl Folge einer wachsenden Produktion (rund 30 Prozent) als auch eines gleichzeitig sinkenden CO2-Ausstoßes (rund 20 Prozent). Selbst energieintensive Branchen konnten in dieser Phase ihre Produktion steigern. Deshalb war der Rückgang des CO2-Ausstoßes ein klares Indiz für die Transformation der deutschen Industrie. Jedoch ist der Anteil der energieintensiven Branchen an der Produktion des Verarbeitenden Gewerbes von 23 Prozent auf 19 Prozent gesunken, was ebenfalls zum Rückgang der CO2-Intensität beigetragen hat.

In der Phase 2010 bis 2021 ist die CO2-Intensität hingegen relativ stabil geblieben. Dies gilt auch für den Anteil der energieintensiven Branchen am Verarbeitenden Gewerbe. Seit 2010 stagniert also die Transformation.

In den Jahren 2022 und 2023 ist die CO2-Intensität dann wieder deutlich gesunken. Ist dies ein Indiz für eine neues Momentum auf dem Transformationsweg? Eher nicht. Denn diese Verringerung kann vor allem durch einen deutlichen Produktionsrückgang erklärt werden. So haben alle bedeutenden energieintensiven Branchen – Chemie, Metall, Papier und Glas –im Jahr 2022 und vor allem im Jahr 2023 Produktionseinbußen verzeichnet. Der Rückgang in diesen Branchen war auch deutlich ausgeprägter als im gesamten Verarbeitenden Gewerbe. Somit ist der Produktionsanteil energieintensiver Branchen erneut gesunken, vor allem im Jahr 2023. Empirisch kann der Verlauf der CO2-Intensität des Verarbeitenden Gewerbes deshalb durch den Anteil und die Produktion energieintensiver Branchen erklärt werden. Vor allem seit 2010 scheint ein Rückgang des CO2-Ausstoßes pro produzierte Einheit nur aus einer Verringerung des Produktionsanteils der energieintensiven Branchen zu resultieren. Konjunkturverlauf und Abwanderung scheinen also eher als die Transformation die Höhe des CO2-Ausstoßes zu bestimmen – zumindest auf makroökonomischer Ebene. Auch angesichts des zurückhaltenden Investitionsverhaltens ist eine Transformation der Industrie kaum zu erkennen. Was muss also passieren, damit die Transformation gelingt?

Einschätzung: Effektiver Weg zur Klimaneutralität braucht Initialzündung

Wichtig für eine erfolgreiche Transformation ist eine erste entscheidende und ausreichend große Anstrengung: Eine Kombination aus Besteuerung des CO2-Austoßes bei gleichzeitig bedeutenden Investitionsschüben ist notwendig, um die Transformation einzuleiten bzw. ein Momentum aufzubauen. Viele Experten sind sich einig, dass nach solch einem Schub die Transformation eine Eigendynamik entwickeln wird, unterstützt von sinkenden Kosten erneuerbarer Energien. Doch ohne eine anfängliche und dann anhaltende hohe Investitionsbereitschaft werden die negativen Anreize der Politik, – also die CO2-Besteuerung bzw. eskalierende Kosten für fossile Energie – zu keiner Transformation am Standort Deutschland führen, sondern nur zu Abbau und Verlagerungen von Produktionskapazitäten. Erfolgreiche Klimapolitik braucht einen staatlichen Wumms, um so schnell wie möglich sichtbare Ergebnisse zu generieren, die Transformation nachhaltig einzuleiten und so Optimismus bzw. Zustimmung von Gesellschaft und Wirtschaft sicherzustellen. Der aktuelle graduelle Ansatz dauert zu lange, und mangels ausreichender Investitionen gelingt kein positiver Zyklus von Transformation und Wachstum.

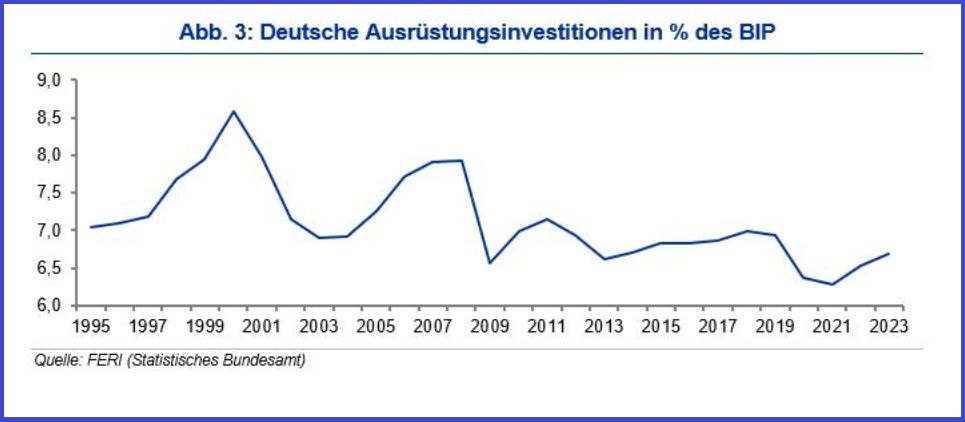

Die Notwendigkeit eines immensen Investitionsbedarfs wird immer wieder betont. Und staatliche Banken wie die KfW bieten eine Reihe von Förderprogrammen an, um die effektiven Kosten bei der Finanzierung der Transformation zu reduzieren. Dennoch bleibt die Investitionsbereitschaft grundsätzlich eher bescheiden – vor allem in der Industrie. Die Investitionen verzeichnen keinen spürbaren Anstieg ihrer Dynamik bzw. zeigen keine zunehmende Unabhängigkeit vom Konjunkturverlauf. Doch dies ist notwendig, um den Kapitalstock nicht nur auszuweiten, sondern auch zu erneuern. Auch die staatlichen Investitionen als wichtiger Anker für private Investitionen reichen bis dato bei weitem nicht aus. Um einen Durchbruch bei der Transformation zu erzielen, bedarf es deshalb eines mutigen Handelns und eines Umdenkens in Bezug auf die Schuldenbremse. Erbsenzählerei ist nicht gefragt.

Transformation benötigt eine Erneuerung des Kapitalstocks auf breiter Basis, etwas, das bis dato nicht ausreichend in Gang gekommen ist. Trotz vielfältiger Förderprogramme und höherer Energiesteuern fehlen klare positive Investitionsanreize für die Transformation: Die zukünftige Rentabilität des investierten Kapitals muss sich erhöhen. Da viele neue Technologien erst einmal eine niedrige bzw. negative Rendite aufweisen, muss der Staat spürbar nachhelfen, um ein Momentum zu generieren und die Anfangsphase zu überbrücken. Der „Inflation Reduction Act“ in den USA ist ein Beispiel dafür, wobei dieser von einer kräftigen Investitionsbereitschaft in den USA Rückenwind erhält. Die Lehre daraus: Eine erfolgreiche Klima- bzw. Transformationspolitik beinhaltet alle Aspekte, die Deutschland zu einem investitionsfreundlichen Land machen. Dazu gehören stabile Rahmenbedingungen bzw. Planungssicherheit, effiziente Kostenstrukturen, eine tragbare Steuerlast, eine höhere Investitionsquote des Staates und Bürokratieabbau.

Angesichts der nur moderaten Investitionsbereitschaft des Privat- und Staatssektors ist die aktuelle Entwicklung nicht überraschend. Hohe Investitionshürden bedeuten, dass steigende CO2-Preise keine Anreize für technologischen Wandel darstellen, sondern eher für Abwanderung sorgen. Der Gedanke, durch Kosten und Subventionen klare Anreize für neue Technologien zu schaffen, ist zwar im Ansatz richtig. Doch ohne eine entsprechende Investitionsbereitschaft werden diese Anreize die falschen Konsequenzen mit sich bringen. Entscheidend ist deshalb, dass die Politik steigende Energiekosten immer im Kontext der eigentlichen Investitionen beurteilt und nicht positiven Anreizen gegenüberstellt. Nur CO2-Preise anzuheben und Investitionen zu subventionieren, reicht für eine erfolgreiche Transformation nicht aus. Denn die CO2-Steuern müssen die Unternehmen bezahlen; Subventionen allein führen deswegen nicht notwendigerweise zu höheren Investitionen und damit zur Transformation. Der Erfolg einer CO2-Bepreisung muss deshalb im Kontext aller Treibern von Investitionen beurteilt werden.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog.

Zudem lehrt der promovierte Volkswirtschaftler an der Nelson Mandela

University in Südafrika. Zuvor arbeitete er in verschiedenen leitenden

Positionen anderer Banken und im südafrikanischen Finanzministerium. Er

schreibt zu aktuellen und übergeordneten Konjunktur-, Volkswirtschafts-

und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.

.jpg)