John Vail / Bild: Nikko Asset Management

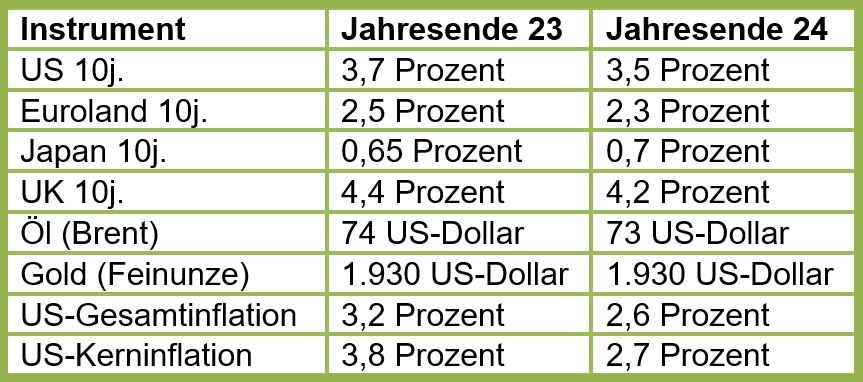

Wir erwarten, dass die Renditen für US-amerikanische und deutsche 10-jährige Anleihen bis September konstant bleiben, in den Quartalen darauf jedoch jeweils um 10 Basispunkte sinken. Für Japan erwarten wir einen Anstieg auf 0,7 Prozent im vierten Quartal. Zwar werden Fed und EZB mit letzten Zinserhöhungen und ihrer fortgesetzten quantitativen Lockerung für Gegenwind sorgen. Das schwache Wirtschaftswachstum, Kapriolen im Finanzsektor und rückläufige Inflationsraten dürften jedoch die Renditen dämpfen. Allerdings sind diese bereits erheblich gesunken; wir sehen nur mäßigen Spielraum für eine Fortsetzung dieser Entwicklung.

Am Devisenmarkt erwarten wir einen Rückgang des USD und einen starken Anstieg des Yen. Erstens wird aus dem japanischen Handelsbilanzdefizit bei Waren und Dienstleistungen endlich wieder ein Überschuss, dank verstärkter Automobilexporte und weiter steigender Tourismuseinnahmen, v.a. aus China. Zweitens steigen die ausländischen Investments in japanische Aktien weiter an. Drittens wird der Zinsvorsprung der USA im vierten Quartal zurückgehen.

US-Immobilienmarkt anfällig

Die erhöhten Festhypothekenzinsen werden, selbst wenn sie etwas zurückgehen, erheblichen Gegenwind für die Wohnimmobilienpreise verursachen, was wiederum negative Vermögenseffekte und auch Kreditprobleme zur Folge haben dürfte. Schuldner mit variablem Hypothekenzins werden in vielen Ländern, vor allem in Großbritannien, unter erheblichen Kostensteigerungen leiden. Zahlungsausfälle dürften zunehmen. Auch die Fälle säumiger Wohnungsmieter in den USA steigen sprunghaft an. Viele Mieter werden wahrscheinlich ihre Wohnungen verlassen, so dass Vermieter und alle auf Wohnimmobilien basierenden Wertpapiere (ähnlich wie bei für Gewerbeimmobilien) anfällig für Schocks sind.

Der globale Anleihenindex FTSE WGBI wird laut unseren Prognosen von unserem Basisdatum (16. Juni) bis Jahresende eine nicht annualisierte Gesamtrendite von 4,0 Prozent (in USD) zum Jahresende und 9,0 Prozent bis zur Jahresmitte 2024 erzielen. Wir sind also sehr positiv für Anleihen gestimmt.

Ölpreis unter 75 USD

Der Brent-Ölpreis dürfte immer wieder schwanken, aber in den nächsten vier Quartale jeweils unter 75 USD sinken. Die Probleme mit Russland und dem Iran spielen sowohl geopolitisch als auch im Hinblick auf das weltweite Ölangebot eine wichtige Rolle, aber dieses Angebot sollte sich in relativ kurzer Zeit an mögliche schwierige Bedingungen anpassen. Die chinesische Nachfrage dürfte zusammen mit dem Wirtschaftswachstum recht stabil bleiben, wobei insbesondere die Zunahme der Auslandsreisen die Nachfrage nach Flugzeugtreibstoff anregt.

Inflation verlangsamt sich deutlich

Die übrigen Rohstoffpreise dürften nur leicht zurückgehen. Vor allem aufgrund des hohen Basiseffekts durch die Höchstpreise im Jahr 2022 und der Verlangsamung anderer Preise erwarten wir, dass sich Gesamt- und Kerninflation in den USA erheblich verlangsamen werden. Die Wohnungsmieten dürften stark zurückgehen und auch die Preise für Flugtickets, Neu- und Gebrauchtwagen, Bekleidung, Möbel und viele Dienstleistungen sollten aufgrund der stagnierenden Nachfrage nachgeben. Die Verbraucherpreisindizes der Eurozone und Japans dürften ebenfalls stark zurückgehen. Dabei wird die Inflation in der Eurozone länger brauchen, um sich dem Ziel der EZB anzunähern, da Zweitrundeneffekte und Streiks weit verbreitet sind.

.jpg)