Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Das ifo Geschäftsklima hat sich im April entgegen den Erwartungen leicht aufgehellt. Trotz der aktuellen Stabilisierung hinterlässt der Krieg in der Ukraine tiefe Spuren in der Stimmung der deutschen Wirtschaft. Und auch dem Konsumenten machen Konjunkturängste und reale Einkommensverluste zu schaffen. Doch gerade der private Verbrauch sollte in der zweiten Jahreshälfte zur Stütze der deutschen Konjunktur werden.

Hierzu müsste sich aber das Konsumklima in den nächsten Monaten nachhaltig erholen, damit sich Konsum und Sparverhalten tatsächlich normalisieren. Das ist allerdings nur möglich, wenn es zu einer schnellen Deeskalation im Ukraine-Krieg kommt. Selbst dann würde die Konsumlaune aufgrund der realen Einkommensverluste gedämpft ausfallen, denn die Lohnzuwächse werden eine Inflation von rd. 6 Prozent nicht ausgleichen können. Der wichtige Beitrag des privaten Konsums für die deutsche Konjunktur ist also zunehmend fraglich. Die IKB geht im laufenden Jahr von einem BIP-Wachstum von 2,4 Prozent in Deutschland aus. Das Prognoserisiko ist klar abwärtsgerichtet.

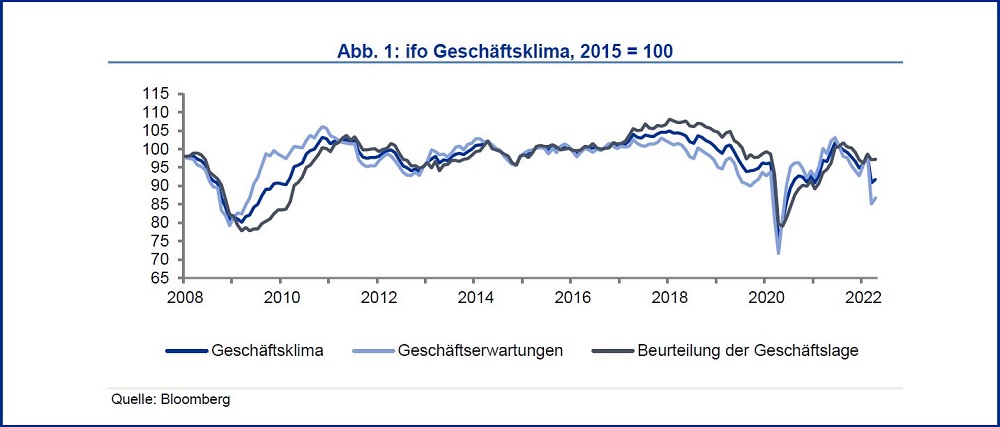

Ukraine-Krieg – ifo Geschäftsklima stabilisiert sich nach dem Einbruch

Das ifo Geschäftsklima hat sich im April leicht aufgehellt. Der Index stieg um einen Punkt auf 91,8 Zähler. Nach dem ersten Schock über den Kriegsbeginn im März scheint sich die Wirtschaft wieder zu stabilisieren. Die Unternehmen schätzen ihre Geschäftsperspektiven weniger pessimistisch ein. Der Teil-Index stieg um 1,8 Punkte. Die Bewertung der aktuellen Lage hat sich dagegen im April nur minimal um 0,1 Zähler verbessert. Auf Branchenebene hat sich die Stimmung des Dienstleistungssektors deutlich ver-bessert. Aber auch im Verarbeitenden Gewerbe konnte der Index nach dem Rückgang des letzten Monats wieder zulegen. Doch der Anstieg des Geschäftsklimas konnte nicht den deutlichen Einbruch in der Unternehmensstimmung im März ausgleichen.

Der Ukraine-Krieg hat zum Stimmungseinbruch bei Unternehmen geführt und belastet die deutsche Wirtschaft in vielfältiger Weise. Die Industrieproduktion dürfte infolge erneuter Störungen der Wertschöpfungsketten beeinträchtigt bleiben. Darüber hinaus dürfte die erhöhte geopolitische Unsicherheit die Investitionstätigkeit der Unternehmen dämpfen.

Als wichtige Stütze der deutschen Wirtschaft wird dabei oft der private Konsum betrachtet. Zwar gehen viele Volkswirte davon aus, dass die hohe Inflation die Kaufkraft beeinträchtigt; und im Zuge der allgemeinen Prognoserevisionen nach Ausbruch des Krieges in der Ukraine wurde auch der Ausblick für den privaten Konsum korrigiert. Dennoch wird nach der Seitwärtsbewegung im Jahr 2021 aufgrund der robusten Arbeitsmarktentwicklung, der erwarteten Normalisierung des Kauf- bzw. Sparverhaltens und der pandemiebedingt beträchtlichen, ungeplanten Ersparnisse für das laufende Jahr vielfach von einer spürbaren Belebung ausgegangen.

Privater Konsum – Stütze der deutschen Konjunktur?

Doch ist dieser Optimismus tatsächlich berechtigt? In den USA, die weit weniger direkt vom Krieg in der Ukraine betroffen sind, machen sich die Ökonomen deutlich mehr Sorgen um die Kauflaune. So setzt die Fed alles daran den Preisauftrieb zu bremsen. Bereits im März des laufenden Jahres hatte die Fed mit einer ersten Anhebung der Federal Funds Rate um 25 Basispunkte auf eine Spanne von 0,25 Prozent bis 0,5 Prozent reagiert, auf die in diesem Jahr sechs weitere Schritte folgen dürften. Die EZB blieb dagegen zurückhaltender bei der geldpolitischen Wende. Erhöhungen der Leitzinsen dürften erst zum Ende des Jahres anstehen, zumindest die des Einlagensatzes.

Die Sorgen um den US-Konsum sind durchaus berechtig. Am aktuellen Rand zeigt sich tatsächlich eine starke Verunsicherung beim US-Verbraucher. Das Konsumentenvertrauen ist im März auf ein Niveau abgestürzt, das klar unterhalb des Niveaus zur Zeit der Corona-Krise lag. Und dies, obwohl der US-Arbeitsmarkt robust verläuft bzw. Überhitzungserscheinungen zeigt. Die Arbeitslosenquote sank im März auf 3,6 Prozent, bei gleichzeitig gestiegener Partizipationsrate. Deshalb wies Fed-Chef Powell zuletzt darauf hin, die Arbeitsnachfrage der Unternehmen (Summe aus der Anzahl der Beschäftigten und der offenen Stellen) sei derzeit bedeutend höher ist als das Arbeitsangebot (Anzahl der Erwerbspersonen), denn diese wird durch die Corona-Folgen immer noch beeinträchtigt. Dieser Zustand sorgt aktuell für hohen Lohndruck und mögliche Zweitrundeneffekten bei der Inflation. Die US-Konsumenten scheinen aber schon jetzt schlecht gelaunt zu sein, was zur Belastung für die US-Wirtschaft werden könnte.

In Deutschland hat sich die Konsumlaune im März ebenfalls kräftig eingetrübt, blieb aber noch auf einem Niveau oberhalb des Niveaus zur Zeit der Corona-Krise. Dennoch hinterlässt der Krieg in der Ukraine deutliche Spuren bei der Verbraucherstimmung. Während die Anschaffungsneigung gegenüber dem Vormonat moderate Einbußen verzeichnete, brachen Konjunktur- und Einkommensaussichten ein und verzeichneten teilweise neue Rekordtiefs nach der Finanzkrise 2009.

So prognostiziert die GfK für April ein Konsumklima von -15,5 Punkten, sieben Zähler weniger als im März dieses Jahres. Bereits im Januar und Februar 2022 dürfte der Private Verbrauch sehr schwach verlaufen sein. Aufgrund des im Vergleich zur Delta-Welle länger anhaltenden und flächendeckend hohen Infektionsgeschehens dürfte die Wertschöpfung im Handel und bei den kontaktintensiven Dienstleistungen im Vergleich zum 4. Quartal 2021 eher zurückgegangen sein. So lagen die Stimmungsindikatoren sowie die Mobilitätsindikatoren für den privaten Konsum in den ersten Wochen des Jahres 2022 unter dem durchschnittlichen Niveau des 4. Quartals 2021.

Aktuell setzen die meisten Volkswirte auf eine Belebung des Privaten Verbrauchs ab Sommer 2022. Doch die bereits seit 2020 zu verzeichnenden Einbußen bei den Reallöhnen werden sich im laufenden Jahr fortsetzen; genauso wie die Verluste beim real verfügbaren Einkommen, das bereits 2021 gesunken ist. Die hohe Inflation – die Prognosen für 2022 liegen allgemein bei ca. 6 Prozent – dürfte im laufenden Jahr nicht durch Lohnabschlüsse ausgeglichen werden können.

Hinzu kommt die Verunsicherung infolge des Kriegsausbruchs in der Ukraine. So meldet das GfK bereits für März einen deutlichen Anstieg der Sparneigung. Auch der deutsche Online-Handel berichtet über deutliche Kaufzurückhaltung nach Ausbruch des Krieges. Während die Umsätze im Onlinehandel mit Waren in den Wochen vor dem Krieg noch um durchschnittlich 11,5 Prozent zulegten, schrumpfte das Wachstum nach dem Kriegsausbruch auf nur noch 2,3 Prozent.

Die Verbraucher sind zunehmend verunsichert. Die Risikofaktoren durch den Krieg stellen die positiven Impulse, die aus den Lockerungen zu erwarten sind, klar in den Schatten. Sollten die Verbraucher das aufgestaute Sparvolumen aufgrund der Verunsicherung zurückhalten, dann sind vom Privaten Verbrauch im Jahr 2022 keine Impulse für die deutsche Wirtschaft zu erwarten. Zudem ist nicht davon auszugehen, dass sich die Konsumlaune schnell erholt. Auch wenn es zu einem schnellen Ende des Krieges kommen und damit einige Unsicherheit verschwinden würde: die Kaufkraftverluste werden erst einmal bestehen bleiben, weil der grundlegende Preisauftrieb anhalten wird.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.