Prof. Dr. Bernd Meyer / Bild: Berenberg

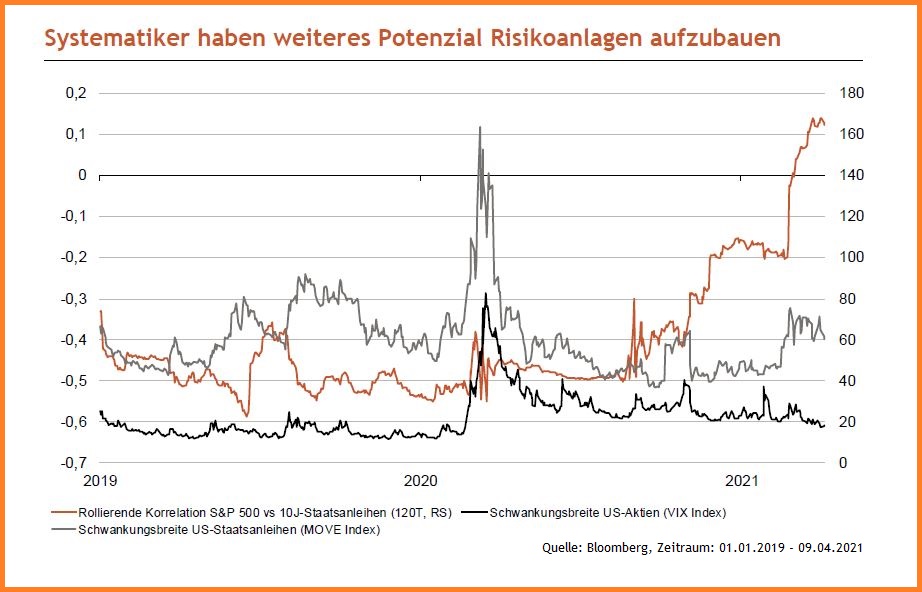

Die klassisch positive April-Saisonalität scheint sich wieder zu zeigen. Die Aktienmärkte sind in der Breite gestiegen, vor allem US-Aktien konnten deutlich zulegen. Verantwortlich waren dafür neben der Verschnaufpause des Renditeanstiegs bei Anleihen weiterhin positive Gewinnrevisionen und Konjunkturüberraschungen. Stark sind jüngst die Gewinnschätzungen der nächsten 12 Monate für Lateinamerika gestiegen, um mehr als 8 Prozent allein im letzten Monat. Jedoch sind andernorts die Bewertungsniveaus gestiegen, vor allem in den USA, sodass es wichtig bleibt, dass die Unternehmen die Gewinnerwartungen mindestens erfüllen. Entsprechend spannend wird die Q1-Berichtssaison. Die Anlegerstimmung ist weiter optimistisch. Eine größere Korrektur halten wir kurzfristig jedoch für unwahrscheinlich, weil nach wie vor mehr als 4 Billionen US-Dollar an trockenem Pulver in US-Geldmarktfonds vorhanden sind. Und weil systematische Aktienstrategien wenig Aktienquote fahren, was die Fallhöhe eines etwaigen Abverkaufs begrenzen dürfte.

Die Q1-Berichtssaison dürfte das Geschehen an den Märkten bestimmen. Diese und nächste Woche berichten mehr als 90 der

S&P 500 und mehrere der Stoxx 600 Unternehmen. Geldpolitisch wird der 22. April spannend, wenn sich die EZB zu ihrer monatlichen Sitzung trifft. Am Dienstag werden die Industrieproduktionsdaten für Großbritannien und Italien veröffentlicht. Zudem wird die ZEW-Konjunkturerwartung (Apr.) bekannt gegeben. Am Donnerstag folgen die US-Einzelhandelsumsätze (Mrz.), der Empire State (Apr.) und Philadelphia Fed Index sowie die US-Industrieproduktion (Mrz.). Das US-Verbrauchervertrauen sowie das Q1-BIP, die Industrieproduktion (Mrz.) und die Einzelhandelsumsätze (Mrz.) aus China kommen am Ende der Woche. Über die Woche verteilt werden zudem einige Inflationsdaten veröffentlich, die der Markt genau beobachten wird. Ende der Folgewoche werden zudem die vorläufigen Markit-Einkaufsmanagerindizes (Apr.) für die USA und die Eurozone publiziert.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

.jpg)