Joe Foster / Bild: VanEck

Der Goldpreis tendierte im Februar nach unten, da die günstigen Wachstumsaussichten zu einem anhaltend starken Anstieg der Renditen auf Treasury-Papiere führten, der durch die zunehmende Wahrscheinlichkeit weiterer fiskalischer Anreize, sinkende Covid-Infektionsraten und starke Daten zu Einzelhandelsumsätzen und Produktion bedingt war. Höhere Zinssätze sorgten ferner für einen Anstieg des US-Dollar, was dem

Gold zusätzlichen Gegenwind bescherte. Sein Monatstief erreichte Gold am 26. Februar mit 1.717 US-Dollar je Unze, und zum Monatsende schloss das Edelmetall bei 1.734,04 US-Dollar je Unze mit einem Verlust von 113,61 US-Dollar (-6,2 Prozent).

Viele der größeren Goldunternehmen haben ihre Jahresergebnisse und Vorgaben veröffentlicht, die sowohl auf operativer als auch auf finanzieller Ebene erwartungsgemäß ausfielen. Die Bemühungen um höhere Aktionärsrenditen halten indes an, da einige der größeren Unternehmen ihre Dividendenrenditen auf mehr als 3,5 Prozent steigerten. Trotz dieser guten Nachrichten wurden Goldaktien zusammen mit Edelmetall abverkauft, da der NYSE Arca Gold Miners Index (GDMNTR) um 9,6 Prozent und der MVIS Global Junior Gold Miners Index (MVGDXJTR) um 8,3 Prozent zurückging.

Druck auf Gold könnte bei übermäßiger Inflation nachlassen

Die Performance von Gold war in diesem Jahr bislang enttäuschend. Der Goldpreis steht seit der Ankündigung des Impfstoffs von

Pfizer Anfang November unter Druck. Zusammen mit dem 1,9 Bio. US-Dollar schweren Konjunkturprogramm schuf dies einen Ausblick auf ein starkes Wirtschaftswachstum und sorgte für Euphorie an den Märkten. Als sicherer Hafen wird Gold weiter zu kämpfen haben, solange dieser Ausblick vorherrscht, möglicherweise bis zum Ende des ersten Halbjahres. Infolgedessen haben wir unseren kurzfristigen Ausblick von einer Konsolidierung auf eine Korrektur herabgestuft, bei der wir erwarten, dass Gold über 1.600 US-Dollar notieren wird.

Wir gehen davon aus, dass in der zweiten Jahreshälfte ein Katalysator auftauchen wird, der den Goldpreis wieder in die Höhe treiben dürfte. Der wahrscheinlichste Auslöser wären übermäßige Inflationserwartungen. Die Inflationserwartungen sind auf das Niveau vor der Pandemie zurückgekehrt. Allerdings weist eine Reihe von Entwicklungen darauf hin, dass die Teuerungsrate außer Kontrolle geraten könnte:

- Abgesehen von den bisherigen Stimuli dürften 1,9 Bio. US-Dollar an zusätzlichen fiskalischen Anreizen eingeführt werden, von denen einiges erst noch unter die Leute gebracht werden muss.

- Die U.S. Federal Reserve (Fed) kauft weiterhin jeden Monat Treasuries und hypothekarisch besicherte Wertpapiere im Wert von 120 Mrd. US-Dollar.

- Die Preise für Holz, Öl, Kupfer, Grundnahrungsmittel und andere Rohstoffe sind gestiegen, und viele haben Mehrjahreshochs erreicht.

- Zu beobachten sind Engpässe bei Halbleitern, Schiffscontainern und LKW-Fahrern.

- Viele Menschen sind zufrieden damit, nicht erwerbstätig zu sein und großzügige staatliche Transferleistungen zu erhalten.

- Die Kaufkraft der amerikanischen Familien hat Rekordhochs erreicht.

Im weiteren Verlauf des Jahres 2022, wenn die Billionen an Konjunkturpaketen aufgebraucht sind, könnten andere Katalysatoren bezüglich systemischen Risiken auftreten, etwa eine sich abschwächende Wirtschaft, Schuldenprobleme, ein schwacher US-Dollar und/oder sogenannte „schwarze Schwäne“, bedingt durch eine radikale Finanz- und Geldpolitik. Wir glauben, dass der langfristige Bullenmarkt eventuell intakt bleibt, und rechnen potenziell damit, dass der Goldpreis letztendlich die Marke von 3.000 US-Dollar je Unze überschreiten wird.

Bergbauunternehmen verbessern ESG-Berichterstattung, allerdings bestehen Probleme im Hinblick auf THG

Aufgrund ihrer Geschäftstätigkeiten weisen Goldunternehmen hohe ESG-Risiken auf. In unseren Manager-Kommentaren vom April 2019 und Januar 2020 haben wir die hervorragende

Arbeit angesprochen, die Unternehmen mittlerweile im Umgang mit diesen Risiken leisten. In der Vergangenheit leisteten Geschäftsleitungen von Unternehmen jedoch schlechte Arbeit, wenn es darum ging, die Öffentlichkeit über Aktivitäten und Ergebnisse rund um ESG zu informieren. Das ändert sich nun schnell, da ESG in Berichten, Geschäftssitzungen bzw. -treffen und in Telefonaten mit Investoren mittlerweile den gleichen Stellenwert einnimmt wie das operative Geschäft und die Finanzen. Auf Unternehmenswebseiten gibt es ganze Rubriken zum Thema Nachhaltigkeit, und die Quantität und Qualität der Informationen werden immer besser. Wir investieren in Unternehmen, die bezogen auf Aspekte wie Soziales, Wasser, Tailings, Rekultivierung, Sicherheit und Gesundheit ausgezeichnete Arbeit leisten.

Unserer Ansicht nach wird der herausforderndste Aspekt von ESG für Bergbauunternehmen der Ausstoß von Treibhausgasen (THG) sein. Das Pariser Abkommen ist zum akzeptierten Standard geworden und fordert bis 2050 eine Netto-Null-Emission von Treibhausgasen. Während ein solches Ziel für alle Bergbauunternehmen eine monumentale Herausforderung darstellt, werden einige weniger gefordert sein als andere. Die THG-Emissionen werden in Millionen Tonnen Kohlendioxid

(MtCO2) gemessen und in die Kategorien Scope 1 (direkt – hauptsächlich aus der Minenausrüstung), Scope 2 (indirekt – hauptsächlich aus dem Stromnetz) und Scope 3 (Wertschöpfungskette – nachgelagert zur Mine) unterteilt.

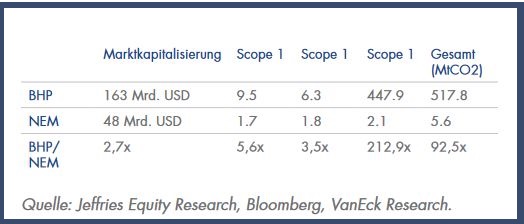

Jeffries Equity Research fand heraus, dass sich die Scope-1- und Scope-2-Emissionen von 18 großen Bergbauunternehmen für das Jahr 2019 auf insgesamt 192,6 MtCO2 belaufen, während Scope-3-Emissionen insgesamt 2.467,3 MtCO2 ausmachten. Unternehmen, die mit Eisenerz, Bauxit (Rohaluminium) und Kohle zu tun haben, weisen viel höhere Scope-3-Emissionen auf. In der folgenden Tabelle vergleichen wir die THG-Emissionen von

Newmont, dem größten Goldunternehmen, mit denen von

BHP, dem größten diversifizierten Bergbauunternehmen:

Die Tabelle zeigt, dass einige Bergbauunternehmen eindeutig in einer anderen Liga spielen, wenn es um die Emissionsherausforderungen geht

ESG_Integration bei Unternehmen ist noch nicht abgeschlossen

Unter den Goldminenbetreibern übernahm Newmont die Führung, als das Unternehmen im November Klimaziele in Form einer Reduzierung der THG-Emissionen von 30 Prozent bis 2030

und Netto-Null-Emissionen bis 2050 bekannt gab. Wir führen ESG-Meetings mit allen Produzenten in unserem Portfolio durch und alle sind dabei, Emissionsziele zu formulieren, mit deren Veröffentlichung wir im kommenden Jahr rechnen. Bei den großen Bergbauunternehmen, die sich bereits Ziele gesetzt haben, können wir Strategien vorfinden, denen es an Details mangelt. Die Welle der ESG-Investitionen hat sich zu schnell vollzogen, als dass die meisten Schwerindustrien ein genaues Verständnis dahingehend hätten entwickeln können, was nun genau mit Netto-Null-Emissionen gemeint ist. Es handelt sich also um ein noch laufendes Projekt. Laut einer vom World Gold Council veröffentlichten Wood-Mackenzie-Studie über 31 große Goldminen entfallen rund 95 Prozent der Emissionen auf zugekauften Strom oder die Verbrennung von Kraftstoffen. Das bedeutet,

dass die Minen stark von den Energieversorgern und Lieferanten ihrer Ausrüstung abhängig sein werden, um ihre ESG-Ziele zu erreichen.

Stromverbrauch – Basierend auf dem aktuellen Stand und den bekannten Vorhaben der Goldminenindustrie stellt Wood Mackenzie fest, dass die Emissionsintensität des bei der Goldproduktion verwendeten Stroms bis 2030 schätzungsweise um 35 Prozent sinken wird:

- Erwartet wird, dass beim Strommix der goldproduzierenden Länder der Einsatz von Kohle von 25 Prozent auf 18 Prozent sinken wird,

- während Solar- und Windenergie von 7 Prozent auf 19 Prozent steigen werden.

- Einige Unternehmen planen die Installation von Solaranlagen in Minen, sofern dies möglich ist. Allerdings macht dies nur 12 Prozent der Minen in der Studie aus.

- Eine Reihe kleinerer Effizienzinitiativen, wie Automatisierung, Big Data und Erzsortierung, wird ebenfalls hilfreich sein.

- Einige Unternehmen haben Minen mit hohen Emissionen, die bis 2030 verkleinert oder geschlossen werden sollen.

Wir erachten dies als niedrig hängende Früchte. Damit beim Stromverbrauch bis 2050 das Netto-Null-Ziel erreicht werden kann, bedarf es weiterer Fortschritte in der Technologie und niedrigere Kosten für Batterien und erneuerbare Energien. Schweres Gerät – Die andere große Quelle von THG-Emissionen sind dieselbetriebene Lastwagen, Lader, Planierraupen und andere Geräte auf dem Minengelände. Zwei der größeren Goldunternehmen haben Untertageminen in Ontario, Kanada, wo die meisten Geräte elektrisch betrieben werden. Noch vor fünf Jahren gab es keine Batterietechnologie, die einen effizienten Betrieb von elektrischen Geräten untertage ermöglicht hätte. In Verbindung mit Strom aus Wasserkraftwerken fällt die Klimabilanz relativ klein aus. Diese beiden Bergwerke stehen an der Spitze eines Trends zur Elektrifizierung von Untertagebergwerken, den wir für das kommende Jahrzehnt erwarten.

Herausforderung Tagebergbau

Der Tagebau stellt eine größere Herausforderung dar als der Untertagebau, weil im Tagebau die Minen mit massiven Gerätschaften betrieben werden. Vor zwei Jahren kündigte der International Council on Mining and Metals (ICMM) eine Initiative an, die von 27 der weltweit größten Bergbauunternehmen und 18 Erstausrüstern (OEMs) unterstützt wird, um bis 2040 den Einsatz von THG-freien Fahrzeugen im Tagebau auf breiter Front zu erreichen. Die Mitglieder des ICMM haben mehr als 650 Bergwerke überprüft, um zu beurteilen, was zum Erreichen der Programmziele erforderlich ist, und wollen in diesem Jahr die Initiative in die Planungsprozesse der Unternehmen integrieren.

Alle Gewichtungen von Unternehmen, Sektoren und Unterbranchen beziehen sich auf den 28. Februar 2021, sofern nicht anders angegeben. Quelle: VanEck, FactSet.

Joe Foster ist Portfoliomanager bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder

Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder vonunabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes

sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.

.jpg)