Alexandra Morris /Bild: SKAGEN Funds

Ein Jahr nach dem weltweiten Einbruch und dem Absturz der Aktienmärkte signalisieren die Einführung von Impfstoffen und das Wiedererwachen der Wirtschaft Optimismus für eine anhaltende Erholung.

Aus Anlegersicht markierte der März 2020 den Tiefpunkt der Covid-19-Pandemie. Die globalen Aktienmärkte verloren 12 Prozent und die Volatilität erreichte Rekordwerte, als die Welt zum Stillstand gezwungen wurde. In den zwölf Monaten seit diesen dunklen Tagen der Ungewissheit hat sich viel getan, und die globalen Aktien erholten sich glücklicherweise in Rekordzeit und erreichten Ende 2020, unterstützt durch beispiellose Konjunkturimpulse, neue Höchststände. Noch positiver und bemerkenswerter ist, dass die Erfolge bei der Entdeckung und Einführung von Impfstoffen bedeuten, dass das Ende des Tunnels nun in Sichtweite zu sein scheint.

Seit meinem letzten Update vor zwei Monaten hat die erwartete Erholung von Value weiter an Fahrt gewonnen. Der Optimismus der Anleger in Bezug auf eine stärkere Weltwirtschaft war die treibende Kraft hinter dem Wiederaufstieg von Value. Die Arbeitslosigkeit ist rückläufig, während die Einkommen und Konsumausgaben steigen, da die Menschen zunehmend zuversichtlich in die Zeit nach der Pandemie blicken. Dies bedeutet, dass ein Anstieg der Inflation erwartet wird, was die langfristigen Zinsen in die Höhe treiben (die Rendite 10-jähriger US-Staatsanleihen ist von 0,7 Prozent vor einem Jahr auf 1,6 Prozent gestiegen) und damit den Barwert zukünftiger Erträge für beliebte Wachstumsaktien verringern wird.

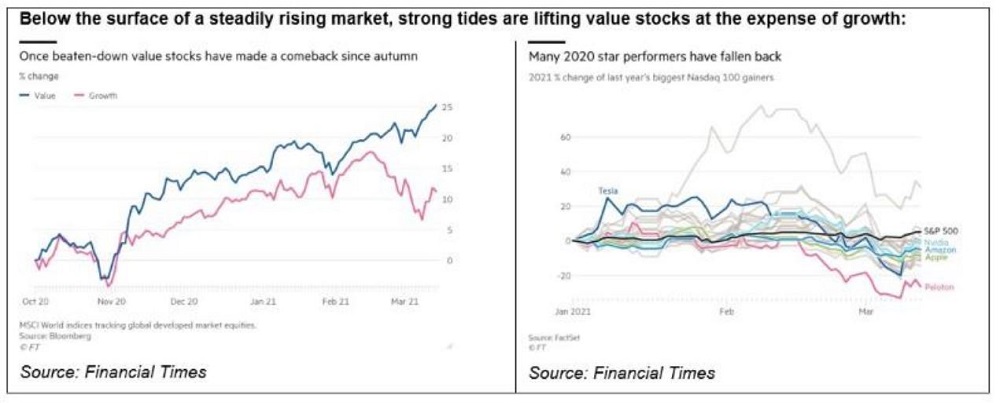

Value-Werte steigen auf Kosten von Wachstum

Der globale Value-Benchmark-Index ist seit Anfang dieses Monats um 4,5 Prozent gestiegen und liegt 9,1 Prozent höher als Anfang Februar, während der wertorientierte Dow Jones Industrial Average letzte Woche den höchsten Stand in seiner 125-jährigen Geschichte erreichte. Gleichzeitig stürzten Wachstumswerte ab, und der technologielastige NASDAQ 100-Index ging letzte Woche in den Korrekturbereich über, nachdem er um mehr als 10 Prozent von seinem eigenen Rekordhoch gefallen war.

Unter der Oberfläche eines stetig steigenden Marktes heben starke Gezeiten Value-Aktien auf Kosten von Wachstumswerten an:

Wie nachhaltig ist die Verschiebung?

Während die Marktdynamik zwischen Growth und Value derzeit eine große Verschiebung erfährt, bleibt die Frage, wie nachhaltig diese sein wird. Diese Frage lässt sich nicht ohne Weiteres beantworten - und es gab während der zehnjährigen Underperformance des Value-Marktes immer wieder Fehlentwicklungen - aber es gibt derzeit zahlreiche starke Anzeichen dafür, dass die Rallye der letzten Monate zu einer längerfristigen Erholung werden könnte.

Der IWF hob kürzlich seine Wachstumsprognosen für die Weltwirtschaft an und erwartet nun ein BIP-Wachstum von 5,5 Prozent in diesem Jahr und 4,2 Prozent im Jahr 2022. Diese Zuversicht wird von den Anlegern geteilt, wobei Aktien aus konjunktursensiblen Sektoren wie Banken, Energie, Werkstoffe, Rohstoffe, Konsumgüter und Industriewerte besonders gefragt sind. Die Optimisten glauben, dass der Covid-Aufschwung die "Roaring 20s" widerspiegeln könnte, ein Jahrzehnt des Hedonismus der Nachkriegszeit, das durch aufgeschobene Konsumausgaben und Infrastrukturinvestitionen gekennzeichnet war.

Während die Einführung von Impfstoffen dazu beiträgt, die Weltwirtschaft aus dem Winterschlaf zu holen, sorgen auch staatliche Konjunkturprogramme für einen Schub bei den Value-Aktien. Das gilt vor allem in den USA, wo Präsident Bidens 1,9-Milliarden-Dollar-Programm letzte Woche verabschiedet wurde. Eine kürzlich durchgeführte Umfrage der Deutschen Bank in den USA unter 430 Privatanlegern ergab, dass diese im Durchschnitt mehr als ein Drittel ihrer direkten Zahlungen von 1.400 US-Dollar in den Aktienmarkt investieren wollen. Daten von Morningstar zeigen, dass US-Value-Fonds im Februar doppelt so viel Kapital anzogen wie Growth-Fonds. Auch im Januar gab es Nettozuflüsse, nach anhaltenden Abflüssen während der Pandemie. Value-Aktien sollten durch diese Kapitalverschiebungen weitere Unterstützung erhalten, wenn der Trend anhält.

Ein Markt für Stockpickert

Ein Nebeneffekt der schwächelnden Wachstumsunternehmen ist, dass der Anteil der FAANGM (

Facebook,

Apple,

Amazon,

Netflix, Google (

Alphabet) and

Microsoft) an der Gewichtung des

S&P500-Index in den letzten vier Monaten von rund 27 Prozent auf 23 Prozent gefallen ist. Obwohl immer noch hoch, wird der Markt weniger verzerrt, was eine gute Nachricht für Stockpicker ist. Die Korrelation zwischen den Aktien ist in diesem Jahr auf ein unterdurchschnittliches Niveau gesunken, was bedeutet, dass es eine größere Differenzierung zwischen ihnen gibt. Noch wichtiger für hochaktive Manager wie SKAGEN ist, dass die Streuung, also der Unterschied zwischen den Renditen einzelner Aktien, derzeit so hoch ist wie seit einem Jahrzehnt nicht mehr. Das bedeutet, dass es nicht nur mehr Möglichkeiten gibt, den Markt zu schlagen, sondern dass auch die potenziellen Gewinne bei der Auswahl der richtigen Aktien größer ausfallen können.

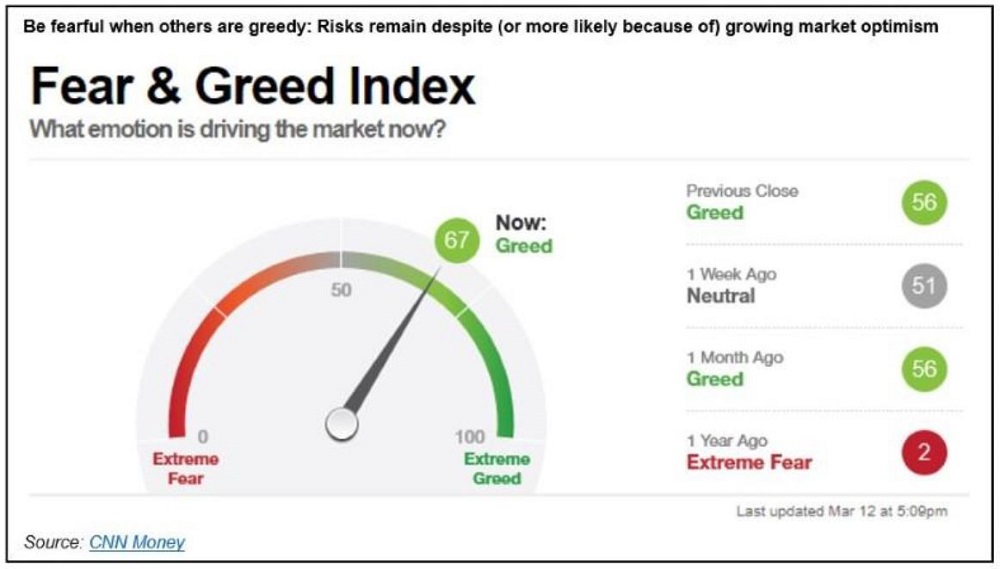

Die Kehrseite eines Marktes, der mehr Chancen bietet, ist das damit verbundene höhere Risiko. Der Fear & Greed Index von CNN zur Marktstimmung signalisiert ein wachsendes Maß an Gier, ganz im Gegensatz zu der extremen Angst vor einem Jahr, als wir in die Pandemie eintraten. Genauso wie es damals ein großartiger Zeitpunkt gewesen wäre, den Markt zu kaufen, da die globalen Aktien in den darauf folgenden 12 Monaten um 45 Prozent gestiegen sind, ist es jetzt wahrscheinlich ein riskanter Zeitpunkt, ihn zu besitzen. Es haben sich Blasen gebildet, und es ist viel sicherer, billige Unternehmen zu halten, die wahrscheinlich sofortiges Gewinnwachstum liefern, als teure, deren künftige Gewinne unsicher sind und deren Gegenwartswert schwindet.

Aus Sicht von SKAGEN schlägt die Mehrheit unserer Aktienfonds in diesem Jahr ihre Benchmarks und alle sind gut aufgestellt, um eine starke Performance zu liefern, dank der harten Arbeit der Investmentteams, die Portfolios durch die Pandemie zu steuern und sie für die wirtschaftliche Erholung vorzubereiten, auf die wir alle als nächstes hoffen.

Alexandra Morris ist seit September 2016 Investment Director (CIO) bei

SKAGEN Funds und leitet das Investment-Team. In dieser Funktion ist sie für die Anlageentscheidungen und Ergebnisse aller SKAGEN Fonds-Teams verantwortlich. Alexandra hat in mehr als 20 Berufsjahren vielfältige Erfahrungen in der Investmentbranche gesammelt - als Portfoliomanagerin, als Broker, als Investor Relations Director genauso wie als Investment Director. Alexandra ist CFA-diplomierte Finanzanalystin und hat an der Universität St. Gallen in der Schweiz studiert. Sie besuchte auch die International Management School von Nycomed.