Der kürzliche Kursrutsch bei den Lieblingen des US-Wachstumsmarktes spiegelt die Sorge wider, ob ihr Wachstumspotenzial noch außergewöhnlich hohe Bewertungen rechtfertigt. Abseits der Blasen können Wachstumsanleger immer noch solides Ertragspotenzial in Qualitätsunternehmen mit profitablen, zukunftsfähigen Geschäftsmodellen finden.

Der

Russell 1000 Growth Index stieg 2020 von seinem Tiefststand am 22. März

bis zum 31. Dezember um 81,1 Prozent, angeführt von einer kleinen

Gruppe, hauptsächlich Technologieunternehmen, die während der

COVID-19-Krise als Ermöglicher der Digitalisierung profitierten.

Allerdings scheint die starke Dynamik in diesem Jahr bisher ins Stocken

geraten zu sein. Ende Februar 2021 lag die Wachstums-Benchmark seit

Jahresbeginn um 0,8 Prozent im Minus, und mehrere ihrer größten

Konstituenten notierten 15–20 Prozent unter ihren jüngsten

Höchstständen.

Entkopplung von Unternehmensbewertungen und Fundamentaldaten

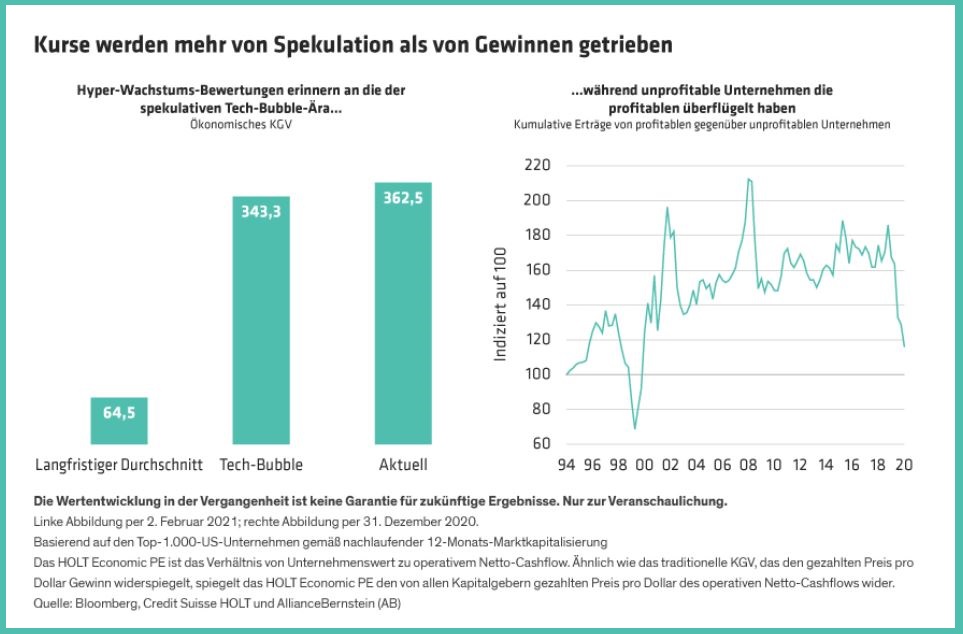

Der jüngste Ausverkauf folgt auf eine Periode der Aktienmarktspekulation im Jahr 2020, von rekordverdächtigen Börsengängen bis hin zu einer explosiven Beteiligung von Kleinanlegern. Die Bewertungen von Hyperwachstumsaktien haben fast das Niveau der Tech-Blase von 2000 erreicht, gemessen an ihrem ökonomischen Kurs-Gewinn-Verhältnis, einer Kennzahl, die auf Cashflows basiert, um den zugrunde liegenden wirtschaftlichen Wert eines Unternehmens genauer zu bewerten als gewinnbasierte Kennzahlen (Abbildung links). Gleichzeitig haben unprofitable Unternehmen deutlich besser abgeschnitten als profitable (Abbildung rechts). Alles in allem verschärften diese Trends die Entkopplung zwischen Unternehmensbewertungen und Fundamentaldaten, die sich bereits vor der Pandemie entwickelt hatte.

Viele Anleger stellen die Tragfähigkeit derart hoher Bewertungen infrage, vor allem falls die Zinssätze steigen und sich die Geschäftsbedingungen für andere Branchen verbessern. Die größten Gewinner der Pandemie könnten zudem vor der Herausforderung stehen, die hochgesteckten Wachstumserwartungen des Marktes angesichts harter Umsatz- und Gewinnvergleiche im Vergleich zum Vorjahr zu erfüllen. Wohin sollen sich Wachstumsanleger jetzt wenden? Unserer Meinung nach sollten sie sich Unternehmen zuwenden, die dieselben fundamentalen Stärken aufweisen, die während des Aufschwungs attraktiv waren – vorausgesetzt, sie folgen den richtigen Hinweisen.

Echtes Wachstum bedingt robuste Fundamentaldaten

Die heutigen Exzesse erinnern uns daran, dass es Märkte geben kann, in denen Unternehmen außergewöhnliche Erträge liefern, ohne auch nur einen stetigen Gewinn auszuweisen. Von den fünfzehn „hochfliegenden“ US-Wachstumsunternehmen, deren Aktien im Jahr 2020 durchschnittlich 250 Prozent Kursgewinn erzielten, waren acht auf Basis des nachlaufenden 12-Monats-Gewinns vor Zinsen und Steuern unprofitabel, während der Rest im Größenverhältnis vernachlässigbare Gewinne aufwies. Unsere Untersuchungen zeigen, dass ihre zukünftigen Wachstumsaussichten im Durchschnitt 87 Prozent ihres aktuellen Unternehmenswertes ausmachten. Das deutet darauf hin, dass Anleger fast den gesamten Wert dieser Unternehmen auf ihre Fähigkeit zur erfolgreichen Umsetzung setzen – allerdings in der Zukunft, nicht heute.

Viele dieser Unternehmen profitieren von einem hohen Umsatzwachstum. Laut Credit Suisse HOLT wird das durchschnittliche Umsatzwachstum dieser Unternehmen bis 2024 bei über 20 Prozent liegen. Danach wird sich dieses Muster wahrscheinlich nicht mehr fortsetzen. In der Tat hat sich das hohe Wachstum eines Unternehmens in der Frühphase nur selten auf Dauer fortgesetzt. Unter den 1.000 US-Highflyern – definiert als schnell wachsende Unternehmen in der Frühphase – hatten laut Credit Suisse HOLT nur sehr wenige innerhalb von fünf Jahren jährliche Wachstumsraten von 15 Prozent. Und Umsatzwachstum ist kein guter Prognosewert für beständige Profitabilität.

Dennoch können Anleger großkapitalisierte Unternehmen finden, die eine hohe Profitabilität und eine beständigere Performance aufweisen. Viele dieser Aktien sind hinter ihren Konkurrenten zurückgeblieben, bieten aber immer noch attraktive langfristige Investitionsoptionen, insbesondere wenn sie bestimmte Kriterien erfüllen: solide Vermögensrendite und investiertes Kapital, sich selbst finanzierende Reinvestitionen, dauerhafte Wachstumsmodelle und eine Kultur mit Weitblick und Verantwortlichkeit.

Vermögensrendite: Eine tragfähigere Kennzahl

Ausgewiesene Gewinne zeigen nicht immer das ganze Bild und können unserer Meinung nach von Unternehmen leicht manipuliert werden. Wir sind der Meinung, dass die

Rendite auf das investierte Kapital (ROIC) und die Vermögensrendite (ROA) bessere Maßstäbe für wirtschaftliche Leistung und Dauerhaftigkeit sind, insbesondere wenn man sie mit anderen Unternehmen vergleicht.

ROIC und ROA waren besonders während des ersten Höhepunkts der Pandemie hilfreich, als viele Unternehmen ihre Prognosen aussetzten. Beide Kennzahlen werden besonders wichtig sein, falls die Zinsen steigen, was die Kapitalkosten und die Abzinsungssätze, die zur Bewertung zukünftiger Cashflows verwendet werden, erhöhen würde. Das Potenzial für Inflation in einer sich verbessernden Konjunktur könnte ebenfalls Risiken hinzufügen. ROIC und ROA können unverzerrte, unabhängige Ansichten darüber liefern, was mit einem Unternehmen nach der Erholung geschehen könnte.

Reinvestitionen: Dauerhaftes Wachstum säen

Achten Sie darauf, wie profitable Unternehmen überschüssige Barmittel einsetzen. Unternehmensrückkäufe und Dividenden sind für Anleger verlockend, aber wir glauben, dass ein Unternehmen am erfolgreichsten ist, wenn es in seine Zukunft investiert. Strategische, eigenfinanzierte Reinvestitionen schaffen langfristiges Ertragspotenzial, das echten Aktionärsmehrwert schafft.

Wenn die Wirtschaft wieder anzieht, gehen Reinvestition und Zukunftssicherung Hand in Hand. So können Unternehmen, die derzeit zu wenig investieren, von hohen Margen profitieren, die versteckte Schwächen und mangelnde Vorbereitung auf mögliche Bedrohungen ihres Modells verdecken. Bei der Betrachtung von Wachstumsunternehmen, die während der Pandemie gut abgeschnitten haben, kann das Umsatzwachstum irreführend sein. Anleger sollten sich fragen,

ob schnell wachsende Unternehmen genug investieren, um die Profitabilität aufrechtzuerhalten und zu steigern, wenn sich das Verbraucher- und Geschäftsverhalten in allen Branchen normalisiert.

Kultur: Warum Haltung den Unterschied macht

Anleger sollten auch die Auswirkungen von Umwelt-, Sozial- und Unternehmensführungsaspekten (ESG) auf den Gewinn und die Wachstumsdauer eines Unternehmens berücksichtigen. In diesem Zusammenhang ist die

Unternehmenskultur besonders aussagekräftig, wenn sie ein Engagement für Vielfalt, Vertrauen, Verantwortlichkeit und Visionen zeigt – alles Bausteine für langfristigen Erfolg. Kultur gilt als immaterieller Wert, hat aber messbare Auswirkungen auf die Unternehmensleistung. Unternehmen, die sich der Herausforderung gestellt haben, ihre Mitarbeiter während der Pandemie zu schützen, haben zum Beispiel oft eine Unternehmenskultur, die versteht, warum der Schutz der Mitarbeiter zu einem profitablen Geschäft beitragen kann.

Mehr COVID-19-Impfungen und unterstützende Maßnahmen sollten zu mehr wirtschaftlicher Gewissheit führen. Unternehmen mit außergewöhnlichen, widerstandsfähigen Geschäftsmodellen sollten gestärkt aus der Situation hervorgehen. Und mit der Zeit erwarten wir, dass der Aufschwung einer noch breiteren Schicht von Wachstumsunternehmen zugutekommen wird. Ein disziplinierter Fokus auf Unternehmen mit Bewertungen, die auf ihre fundamentalen Stärken abgestimmt sind, ist der beste Weg, um das Wachstumspotenzial der USA für die nächste Phase der Erholung zu nutzen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

.jpg)