Robert Halver / Bild: Baader Bank

Nach 30 Jahren Dämmerlicht strahlt der japanische Leitindex

Nikkei 225 wieder hell über der 30.000 Punkte-Marke. Ist die Sonne über Aktien-Japan endgültig aufgegangen? Oder gehen bald wieder die Lichter aus? Seit seinem Allzeithoch Ende 1989 mit 38.957,44 Punkten wäre es nicht das erste Mal, dass der Nikkei 225 erfolglos versuchte, an seine historischen Erfolge anzuknüpfen.

Angst vor Deflation? Ja, panisch!

Der Hit „Big in Japan“ der Band „Alphaville“ aus den 80er Jahren passte damals auf Japans Sturm und Drang-Wirtschaft wie die Faust aufs Auge. Nippons Aktien liefen wie Sushi am Circle. Ich erinnere mich gerne an meine frühere Studienzeit zurück, in der mir fast jeder japanische Optionsschein ein Zubrot bescherte.

Jedoch platzten 1990 die völlig überblähten Spekulationsblasen bei Aktien und Immobilien wie Seifenblasen. Das Land verfiel in eine jahrzehntelange deflationäre Depression. Niemand konsumierte oder investierte heute, weil es morgen billiger wurde. Und während die Aktienindizes der Industrieländer ihre Anleger mit Rekordständen am laufenden Band aufhellten, konnten auf dem japanischen Aktienmarkt keine ordentlichen Lux-Werte erreicht werden.

Grafik 1: Japanischer Leitindex Nikkei 225 und weltweiter Aktienindex ex Japan

Zu spät begriff die Notenbank in Japan den Ernst der Deflation. Sie versuchte ihr zwar zu entkommen. Da ihre Leitzinssenkungen aber zunächst viel zu zaghaft ausfielen, holte sie Japan immer wieder ein. Erst 1999 brach die Nullzins-Zeit an.

Grafik 2: Notenbankzinsen in den USA, Eurozone, Japan

Da diese aber auch nicht den erhofften Aufhellungseffekt erbrachten, setzte die Bank of Japan schließlich auf den massiven Aufkauf von Staatspapieren.

Grafik 3: Anteil japanischer Staatsschulden im Besitz der Bank of Japan und Rendite 10-jähriger japanischer Staatsanleihen

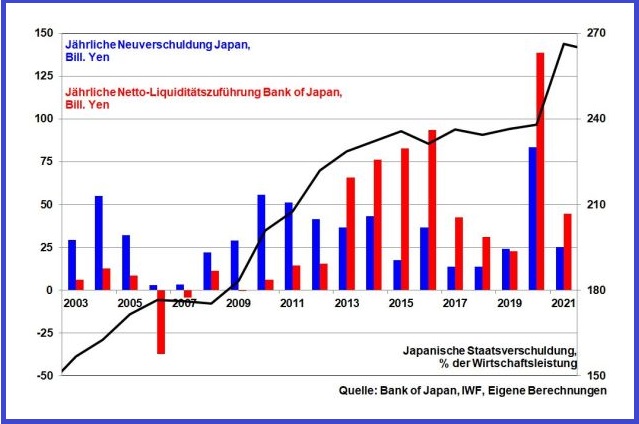

Seitdem erhalten die hemmungslos auf Pump finanzierten staatlichen Ausgabenprogramme in puncto Zins und Absatz die volle Rückendeckung. Die Notenbank hat die Finanzierung der öffentlichen Haushalte übernommen. Aktuell besteht sogar mehr geldpolitische Nachfrage als finanzpolitisches Angebot. Kein Wunder also, dass Japan mit annähernd 270 Prozent Verschuldung gemessen an seiner Wirtschaftsleistung der Schulden-Weltmeister unter den Industrieländern ist. Dagegen ist jedes Euro-Land ein Stabilitäts-Musterschüler.

Grafik 4: Staatsneuverschuldung, Bilanzsumme Bank of Japan und Staatsverschuldung in Prozent zur Wirtschaftsleistung

Natürlich weiß die Notenbank auch: Je mehr Zinsdrückung betrieben wird, desto weniger attraktiv ist Japan als Anlageland und umso schwächer ist der Yen. Im Kampf um die Fleischtöpfe des Außenhandels gönnt man der Exportkonkurrenz aus Europa, USA oder China keinen einzigen Knochen. Tatsächlich hat die Yen-Schwäche gegenüber den wichtigsten Handelswährungen zu einer Verbesserung der Stimmung in der exportlastigen Industrie beigetragen.

Grafik 5: Japanischer Yen handelsgewichtet und Industriestimmung

Und ist die Währung schwach und der Export stark, freut sich ebenso der japanische Aktienmarkt.

Grafik 6: Japanischer Yen und japanischer Aktienindex (Nikkei 225)

Erst wenn die Preissteigerung in Japan wieder zwei Prozent beträgt, will man die Liquiditätsoffensive überdenken. Mit Blick auf die müden Inflationsprognosen ist dieses Ziel für Japan aber schwerer zu erreichen als der Fußballweltmeister-Titel.

Doch darf festgestellt werden, dass Japan seine Inflation „unterdrückt“. Mit Blick auf die tatsächliche Inflation ist die offizielle Preissteigerung stoppelkurz geschoren. Scheinbar haben die Friseure in Japan trotz Corona geöffnet. Was tut man nicht alles, um Alibis für ein geldpolitisches „Weiter so“ zu konstruieren. So oder so wird es eine geldpolitische Wende nicht geben.

Grafik 7: Bilanzsumme japanische Notenbank und Inflationserwartungen

Vor diesem Hintergrund ist die kürzliche Liquiditätshausse bei Aktien keine Überraschung.

Wie groß ist die fundamentale Unterstützung für japanische Aktien?

Japan leidet unter Überalterung und damit hohen Sozialkosten. Wegen einer schwachen Binnenkonjunktur ist daher der Außenhandel von übergroßer Bedeutung, damit aber auch die Achillesferse. Japan hat immer noch eine bemerkenswerte IT- und Roboter-Kultur. Ebenso sind japanische Autos weltweit beliebt. Doch stürzen sich Amerikaner, Chinesen und Südkoreaner immer Kamikaze-ähnlicher auf diese Exportpfründe. So hat Japan seine Alleinstellung der Wirtschaftswunderzeit der 80er Jahre in vielen Bereichen verloren.

Sicher wird sich das asiatische Handelsabkommen von 15 Asien-Pazifik-Staaten, das ein Drittel der Weltbevölkerung und 30 Prozent der -wirtschaftsleistung umfasst, für Japan positiv auswirken. Allerdings wird sich die Dynamik der innerasiatischen Wertschöpfungsketten nicht als Big Bang, sondern erst nach und nach zeigen.

Wie Deutschland muss Japan hart an seiner Wettbewerbsfähigkeit arbeiten. Um das japanische Dornröschen wirtschaftlich vollends aufzuwecken, braucht der Prinz Steherqualitäten und viel Lippenpflege der Marke „Reform“.

I was made for lovin‘ you, Nikkei (frei nach der US-Rockband “Kiss”)

Selbst wenn damit der Weg zum Allzeithoch kein Durchmarsch wird, so hat der japanische Aktienmarkt dennoch einen Joker. Zur Liquiditätsversorgung macht die Bank of Japan auch vor Aktien nicht Halt. Neben dem staatlichen Pensionsfonds und der Investmentgesellschaft BlackRock gehört sie zu den drei größten Aktienanlegern des Landes bzw. ist sie bei vielen Unternehmen Großaktionär.

Dabei betreibt sie eine Buy and Hold-Strategie, um bloß keine dunklen Aktien-Bilder zu erzeugen, die psychologisch zu weiteren Wirtschaftsschäden führten. Die Notenbank in Tokio ist die Mutter aller Nikkei-Schlachten. Von daher sind japanische Aktien nach unten ziemlich abgesichert. Tatsächlich, abgesehen vom Corona-bedingten Aktieneinbruch hielten sich die Konsolidierungen in Grenzen.

Selbst wenn der Nikkei 225 nicht mit den Technologieindizes mithalten kann, mit den klassischen Leitindizes in Amerika und Europa hat er keine Mühe.

Grafik 8: Entwicklung internationaler Aktienmärkte seit 2020

Geldpolitik und Nikkei bleiben ziemlich beste Freunde. Auch zukünftig ist die weiter aufgehende japanische Aktiensonne ein Depot-Aufheller.

Robert Halver leitet seit 2008 die Kapitalmarktanalyse bei der

Baader Bank.

Mit Wertpapieren und Anlagestrategien beschäftigt er sich in

verschiedenen Positionen – darunter beim Bankhaus Delbrück und der

Schweizer Bank Vontobel – bereits seit 1990. Der wortgewandte

Aktienexperte ist durch regelmäßige Medienauftritte und

Fachpublikationen sowie als Kolumnist einem breiten Publikum bekannt.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG:https://www.roberthalver.de/Newsletter-Disclaimer-725

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)