Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Steigende Schuldenquoten in der Euro-Zone benötigen keine kurzfristige Konsolidierungspolitik, die die Konjunktur belastet. Die Zinslast ist dermaßen niedrig, dass der Handlungsspielraum des Staates bzw. dessen Schuldentragfähigkeit nicht eingeengt ist. Auch mittelfristig ergibt sich aus den hohen Schulden kein Wachstumsrisiko.

Letztendlich braucht die Euro-Zone allerdings eine nachhaltige Wachstumsstrategie, die die Schuldenquoten durch reales Wirtschaftswachstum und nicht durch höhere Inflation bzw. langfristige negative Renditen sinken lässt. Ein alleiniger Bezug auf die Einhaltung des Maastricht-Kriteriums ist unangebracht, da das Niveau der Schuldenquote immer im Kontext der Schuldentragfähigkeit und damit in seinem Verhältnis zu Wachstum und Zinslast gesehen werden muss.

Schuldenentwicklung – Nach Corona wird der Schaden sichtbar?

Noch stecken alle großen Volkswirtschaften mit Ausnahme Chinas in der Corona-Pandemie, und es wird viel darüber spekuliert, wie die Welt „danach“ aussehen wird. Wird sich das Konsumentenverhalten nachhaltig ändern? Werden Homeoffice und digitale Veranstaltungen zunehmend zur Normalität? Über andere Aspekte gibt es weniger Ungewissheit: Die Schuldenquoten und insbesondere die der Euro-Staaten werden in Folge der Konjunktur- und Krisenpolitik sowie des deutlichen BIP-Einbruchs spürbar ansteigen. Aus makroökonomischer Sicht war die Stützungspolitik zweifelslos die richtige Antwort – zumindest kurzfristig. Doch auch im Jahr 2021 werden die Schuldenquoten in Abhängigkeit von der Stabilisierung der Volkswirtschaften weiter zulegen. Auch spiegeln die länderspezifischen Schuldenquoten alleine betrachtet nicht die tatsächlichen Verpflichtungen und damit Belastungen für die Wirtschaft. Denn die EU ist in der Corona-Pandemie einen neuen Weg gegangen und hat selbst in großem Maße eigene Schulden aufgenommen, um Kredite aber auch Transferzahlungen für die einzelnen Mitgliedsländer bereitstellen zu können. Die zukünftige Belastung für die einzelnen EU-Länder ist also höher, als es die nationale Schuldenquoten zeigen. Laut der Bundesbank sind auf EU-Ebene insgesamt zusätzliche Schulden von über 7 Prozent des EU-BIP zu erwarten.

Doch was bedeutet dies nach Ende der Pandemie für Europa? Bereits aktuell wird die Sorge geäußert, dass ein schneller Kurswechsel hin zu einer Konsolidierungspolitik die erwartete Erholung belasten würde. Auf der anderen Seite fordern Mahner, die Schuldeneskalation wieder in den Griff zu bekommen und in der Vergangenheit formulierte Ziele nicht aus den Augen zu verlieren. Schulden waren nötig, um die Corona-Krise zu überstehen; nun muss hierfür das Preisschild angehängt werden. Kurzfristig will es keiner tun, weil dadurch die Erholung ins Stocken kommen könnte. Auf lange Sicht hingegen scheint größtenteils Konsens zu bestehen, dass eine Konsolidierung erforderlich ist, auch wenn wir spätestens seit Keynes wissen: „In the long run we are all dead“. Doch nicht nur Sorgen über eine stabile, nachhaltige Erholung machen die Runde, da eine perspektivische Konsolidierungspolitik als unausweichlich gesehen wird, es kommen vor allem Sorgen auf, dass auch eine höhere Schuldenlast grundsätzlich die Wachstumsdynamik schwächt.

Hohe Schuldenquoten und Wachstum – Grund zur Sorge?

Oftmals wird vergessen, dass Schulden nur eine Seite der Medaille sind. Für jede Verschuldung gibt es eine Gegenposition – Vermögen. Problematisch wird es, wenn die Verteilung zwischen Vermögen und Schulden sich dahin entwickelt, dass die effektive Nachfrage in der Wirtschaft belastet wird. Sprich: Vermögen wird angehäuft und fließt nicht in die Realwirtschaft zurück, während hohe Schuldenquoten Konsum oder Investitionen belasten. Eine der großen Herausforderungen der Notenbanken ist aktuell, Vermögen in den realwirtschaftlichen Kreislauf für Investitionen und Konsum zu bringen, was ihnen trotz negativer Zinsen nur bedingt zu gelingen scheint. So deutet eine extreme Schieflage in der Vermögens- und Schuldenverteilung zusammen mit fehlenden Wachstumsperspektiven auf eine ineffektive Nachfrage und Geldpolitik hin – das extreme Beispiel hiervon ist die Liquiditätsfalle von Keynes.

Doch warum sollte gerade eine höhere Staatsschuldenquoten die Wirtschaft belasten? In der Volkswirtschaft gab es die Theorie der Verdrängung – der Crowding-out-Effekt. Steigende Staatsschulden führen demnach zu steigenden Zinsen, da der Staat einen immer größeren Teil der Ersparnisse absorbiert, was wiederum zu niedrigen privaten Investitionen führt. Die Realität ist jedoch eine andere. Wie seit der Finanzkrise zu erkennen ist, gehen steigende Schuldenquoten mit sinkenden Zinsen einher. Warum? Schuldenquoten steigen, wenn die Wirtschaft nicht wächst, was eine expansivere Geldpolitik nach sich zieht. In einer Welt, in der Geld durch Kreditvergabe geschaffen wird und nicht durch das Anhäufen von zum Beispiel Gold, braucht es keine Ersparnisse, um zu investieren. Das Gegenteil ist der Fall. Höhere Staatsausgaben, begünstigt durch niedrige Zinsen, schaffen effektive Nachfrage und stützen damit die Kapazitätsauslastung und damit die Investitionsbereitschaft.

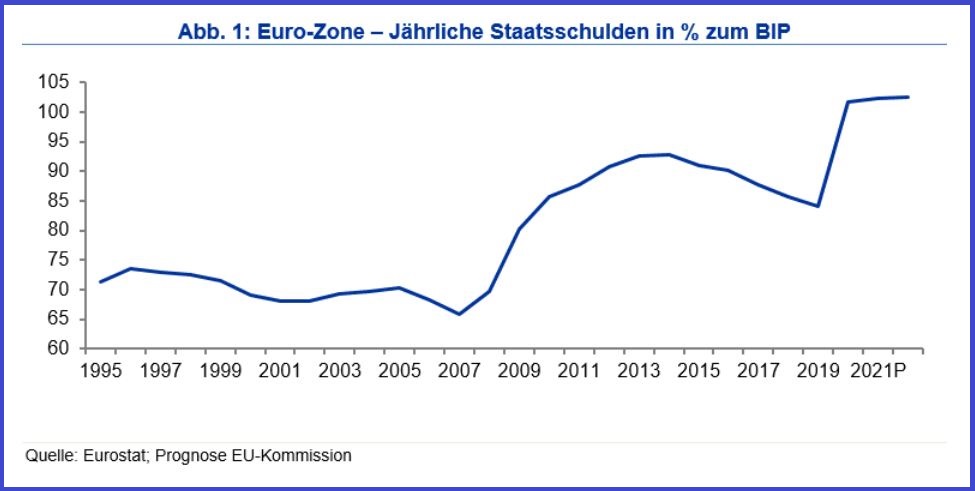

Im Jahr 2012 haben Reinhard & Rogoff eine inzwischen oft zitierte Studie veröffentlicht, in der es darum geht, ob es ein kritisches Niveau für Staatschulden gibt, ab dem Wirtschaftswachstum negativ beeinflusst wird. Laut dieser Studie liegt der kritische Wert bei 90 Prozent. Das heißt, beträgt die Staatsverschuldung über 90 Prozent des BIP, sollte dies zunehmend das Wachstum belasten. Bis zu dieser Quote stützen oder generieren die Staatsschulden laut der Studie erst Wachstum durch Nachfragestimulierung; darüber hinaus sind die Effekte eher negativ, sicherlich auch weil die Stabilität des Finanzsystems zunehmend als fragwürdig angesehen wird und für Unsicherheit sorgt. Der BIP-Anteil des Staates dürfte die Wachstumsdynamik ebenfalls zunehmend belasten. Die Schuldenquote der Euro-Zone wird im Jahr 2021 die 100 Prozent-Marke reißen. Sind die Sorgen also angebracht?

Henne oder Ei?

Ob niedriges Wirtschaftswachstum höhere Schulden verursacht, oder ob es

anders herum ist, bleibt ein Streitpunkt; auch wenn Reinhard &

Rogoff zu der Schlussfolgerung kommen, dass sich Schuldenquoten ab einem

gewissen Niveau negativ auf das Wachstum auswirken. Dies sollte nicht

überraschen, da die Finanzstabilität eines Landes, gemessen zum Beispiel

an Risikoprämien oder Inflation, bei hohen Schuldenquoten oftmals nicht

mehr gesichert ist – vor allem wenn Länder eine hohe

Auslandsverschuldung aufweisen und nicht ihre Notenbank nutzen können,

um die Schuldenlast zu reduzieren. Dies wir durch ein angebotsseitig

niedriges oder sogar sinkendes Potenzialwachstum verstärkt, was oftmals

zu eskalierender Inflation führt. So haben Länder mit hoher

Auslandsverschuldung – wie Argentinien – durchaus makroökonomische

Stabilitätsprobleme bei ihrer Schuldentragfähigkeit. Länder mit einer

reinen Inlandsverschuldung – wie China oder Japan – hingegen weniger.

Dies zeigt, dass es nicht die Schuldenquoten allein sind, die im Fokus

stehen sollten, sondern die Schuldentragfähigkeit und damit auch

Wachstum und Zinslast. Griechenland hat eine Schuldenquote von 180 Prozent des

BIP (2019). Bedeutende Stabilitäts- oder Wachstumsprobleme ergeben sich

daraus aber nicht, weil Schuldenlast und Refinanzierung kein Thema

darstellen.

Die Handlungsfähigkeit der Notenbank – bzw. im Falle

Griechenlands die Bereitschaft der EU zu Rettungsmaßnahmen – spielt eine

entscheidende Rolle dabei, ob Schuldenquoten das Wachstum belasten. Die

südamerikanische Schuldenkrise Anfang der 80er Jahre hat zu der

grundsätzlichen Einschätzung geführt, höhere Schuldenquoten sind negativ

für Wachstum. Der daraus entstandene Washington Konsensus und

IWF-Programme proklamierten über viele Jahre sinkende Staatsschulden und

Liberalisierung als Wachstumsmodell. Der Erfolg ist bestenfalls

durchwachsen. Denn der Grund für die Schuldenproblematik in Südamerika

war neben dem schwachen strukturellen Wachstum vor allem eine hohe

Fremdwährungsverschuldung, die infolge eines aufwertenden US-Dollar zu einer

Überschuldung geführt hatte, die der Staat bzw. die Notenbank nicht

kontrollieren konnten. Steigende Inflation aufgrund strukturell

schwachen Wirtschaftswachstums sowie hohe US-Dollar-Schulden hatten den

Notenbanken jeglichen Spielraum genommen, die Schuldenlast zu reduzieren.

Euro-Zone: Fokus muss auf Wirtschaftswachstum liegen, nicht auf Schuldenquoten

In der Wachstumsphase 2014 bis 2019 hat eine deutliche Senkung der Schuldenquoten in der gesamten Euro-Zone stattgefunden. Doch auch für die Euro-Zone gibt es keine empirischen Beweise über klare Kausalitäten zwischen Wirtschaftswachstum und Verschuldung des Staates. Dies mag allerdings auch an der relativ kurzen Zeitspanne liegen (1995 bis 2019). Allerdings lässt sich feststellen, dass zwar das BIP-Wachstum trotz mehrerer Krisen eine relative stabile Zeitreihe darstellt, die Schuldenquote in der Euro-Zone hingegen nicht. Der Gedanke, dass die Schuldenquote in der Euro-Zone langfristig zu einer Konstanten konvertiert, lässt sich also über die Zeit von 1995 bis 2019 nicht bestätigen. Das Maastricht-Kriterium oder ein anderes Niveau kann in den Daten für die Euro-Zone demnach nicht erkannt werden.

Doch entscheidender ist, dass die Wachstumsrate, die im Durchschnitt bei nur rund 1,5 Prozent zu verharren scheint, erhöht wird. Ziel muss es sein, das Potenzialwachstum zu steigern. Steueranhebungen, um eine Schuldenbremse oder ein Defizitziel zu erreichen, sind demnach Gift für das Ziel einer nachhaltigen Senkung der Schuldenquote – nicht nur aus konjunktureller Sicht, sondern auch im Hinblick auf einen langfristigen Wachstumspfad. In der Euro-Zone und auch in Deutschland, für das das Potenzialwachstum der kommenden Jahre nur noch auf 1 Prozent geschätzt wird, muss Wachstumspolitik im Fokus stehen. Dies bedeutet allerdings auch, die Fiskalpolitik muss richtige Anreize schaffen, um den Wettbewerbsstandort Deutschland/Europa nachhaltig zu stärken. So sind es auch nicht höhere Schuldenquoten, die ein Risiko darstellen, sondern eine auf Jahren ausgerichtete Fiskalpolitik, die eher Konjunktur- als Wachstumspolitik betreibt. Immer weniger nötig sind Transferzahlungen und Nachfragestimulierungen, immer mehr erforderlich sind dagegen Investitionen, die das Potenzialwachstum stärken.

Schulden in der Euro-Zone – kein kurzfristiges Risiko, dennoch hoher Handlungsbedarf

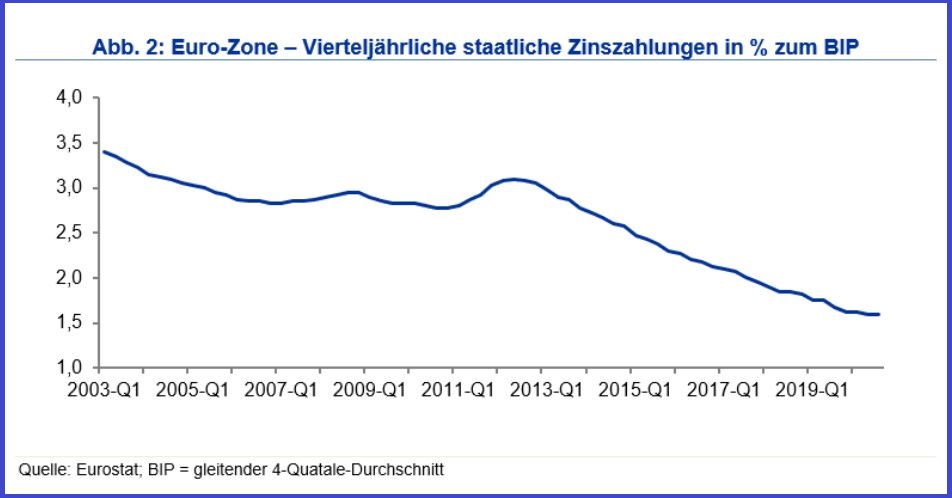

Die Schuldenquoten sind in der Euro-Zone tatsächlich deutlich angestiegen. Doch die Zinslast für Wirtschaft und Staat ist dank der EZB-Geldpolitik trotzdem deutlich gesunken. Aktuell ergibt eine steigende Schuldenlast bzw. -quote keinen Handlungsbedarf. Aktueller Handlungsbedarf ergibt sich vielmehr aus der Notwendigkeit eines höheres Potenzialwachstums. So muss der Staat nicht sparen damit er perspektivisch auf der Ausgabenseite wieder Raum zum Handeln und Investieren hat. Die Zinslast ist dermaßen gering, dass die hohen Schuldenquoten aus Sicht eines Staates zu keinem Konsolidierungsdruck führen. Die hohen Schuldenquoten sind also – kurz- aber auch langfristig – kein Wachstumsrisiko.

Regelungen wie Schuldenbremsen und auch das Maastricht-Kriterium von 60 Prozent haben zum Ziel, die Schuldentragfähigkeit des Staates und damit auch seine Handlungsmöglichkeiten zu sichern. Doch beide Regeln stammen aus einer Zeit, in der das Zinsniveau in der Tat eine Gefahr darstellte, weil eskalierende Schulden die Schuldenlast nach oben trieben und deshalb die Tragfähigkeit der Staatsfinanzen sowie die Handlungsfähigkeit von Staaten erodierte, was Vertrauensverluste nach sich zog und das Wachstum belastete. Doch die aktuelle Welt ist eine andere. Bereits seit der Finanzkrise sinkt die Schuldenlast der Euro-Länder stetig. Dies gilt dank der EZB auch für Italien. Dass viele Länder selbst langfristig kein ausreichend hohes Wachstum zeigen werden, um die Schuldenquote nachhaltig zu senken, ist allerdings ebenfalls valide. Die Lösung mag in einer Neuausrichtung der europäischer Schuldenverteilung liegen, was die EU-Staaten während der Corona-Krise möglicherweise bereits eingeleitet haben. Ist es aber gleichzeitig nicht gerade die EZB-Zinspolitik, die den Raum schafft, um Schulden nach oben zu treiben? Zwar sichern niedrige Zinsen die Schuldentragfähigkeit, doch schaffen sie nicht falsche Anreize für einen weiteren Schuldenaufbau? Nicht gemäß Abb. 1 und der Wachstumsphase zwischen 2015 und 2019, als die Schuldenquote der Euro-Zone um fast 9 Prozentpunkte gesunken ist. Die einzige Alternative zu niedrigen Zinsen ist ein höheres Wirtschaftswachstum. Ein bestimmtes Niveau der Schuldenquote ist kein sinnvolles Ziel. Es muss im Kontext der Zahlungsfähigkeit damit abhängig von Wirtschaftswachstum sowie Zinsen betrachtet werden.

Langfristig würde eine erfolgreiche Wachstumsstrategie die Schuldenquote senken und Zinsen steigen lassen. Mittelfristig mag eine Senkung der Schuldenquote auch durch eine zunehmende Inflation bzw. ein nominales Wachstum des BIP geschehen. Doch was passiert, wenn Zinsen steigen, weil die Inflationsrate den Handlungsspielraum der EZB einengt. Zinsen steigen nur dann, wenn Inflationsrate bzw. Wachstum nachhaltig zulegen, was die Schuldenquote sinken lassen würde. Doch was ist mit Stagflation, also eine höhere Inflation aufgrund von Wachstumsproblemen? Wie nachhaltig solche Schocks sein werden, bleibt abzuwarten. Die EZB wird sich sicherlich noch auf Jahre darauf berufen können, dass mögliche Inflationsanstiege nicht nachhaltig sind. In den letzten zehn Jahren lag die Inflationsrate deutlich unter der avisierten Zielgröße der EZB. In diesem Zusammenhang mag ein Inflationsziel, dass den Fokus auf den Durchschnitt legt, durchaus angebracht bzw. notwendig sein, um der EZB für die kommenden Jahre ausreichend Spielraum zu geben. So werden die nächsten Jahre weniger durch Wachstumspolitik, sondern von anhaltenden und weiter sinkenden realen Renditen bestimmt sein – auch wenn nominale Renditen nach Corona durchaus steigen sollten. Letztendlich braucht die Euro-Zone allerdings Wirtschaftswachstum, das das Problem löst. Bleibt abzuwarten, welche Richtung die europäische Wirtschaftspolitik einschlagen wird – höheres reales Wachstum oder eher Inflation.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese Unterlage und die darin enthaltenen Informationen begründen weder

einen Vertrag noch irgendeine Verpflichtung und sind von der IKB

Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit

Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entscheidungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands

ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder

verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i)

Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii)

eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf

von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage

wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen

oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die

steuerliche Behandlung einer Transaktion von den persönlichen

Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen

unterworfen sein kann. Stellungnahmen und Prognosen stellen

unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage

dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der

Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist

daher jederzeit möglich, ohne dass dies notwendigerweise publiziert

wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln

nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen

Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig

erweisen können; für Schäden, die durch die Verwendung der Unterlage

oder von Teilen davon entstehen, wird nicht gehaftet. Frühere

Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher

Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt

es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten

Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35

Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich

geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist

untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art

und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche

Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher

Zustimmung der IKB Deutsche Industriebank AG zulässig.