Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Volkswirtschaftliche Analyse beschäftigen sich aktuell mit vielen Themen. Ein unsicherer Konjunkturausblick, steigende Schuldenquoten sowie die anhaltende Befürchtung, die Inflation könnte nachhaltig steigen sind nur einige davon. Hinzu kommen mögliche Änderungen der geldpolitischen Ausrichtung der EZB infolge ihrer diesjährigen strategischen Überprüfung. Welches Inflationsziel ist angebracht, und was ist von den Maastricht-Kriterien übrig geblieben? Hier geben wir eine Einschätzung auf verschiedene aktuelle Fragen zu Konjunktur, Inflation und Schulden nach dem Motto „In der Kürze liegt die Würze“.

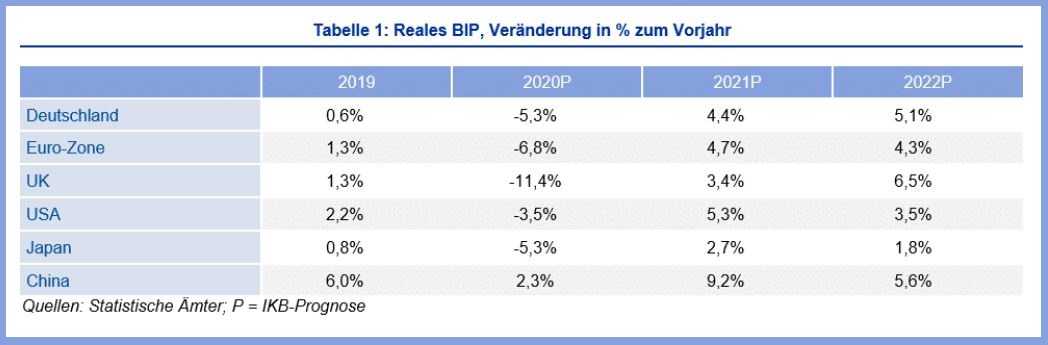

Konjunkturdaten trüben sich ein, Wirtschaftsprognosen werden revidiert: Wird auch 2021 ein enttäuschendes Jahr?

Die Konjunkturdaten werden sich weiter eintrüben. Dies bezieht sich auf Stimmungsindikatoren wie das ifo Geschäftsklima, aber auch auf Produktionszahlen des Verarbeitenden Gewerbes. Im ersten Quartal 2021 ist mit einem erneuten Rückgang der BIP-Leistung zu rechnen. Die aktuelle Eintrübung sollte angesichts des lokalen sowie diverser globaler Lockdowns nicht überraschen. Eine BIP-Wachstumsprognose für Deutschland von unter 4 Prozent für 2021 ist dennoch zu pessimistisch, auch wenn viel Unsicherheit herrscht: Die Impfkampagnen laufen an, eine globale synchrone Erholung zeichnet sich ab, Aufholeffekte stützen das zweite Quartal. Eine Stimmungsaufhellung wird den privaten Konsum in Kombination mit der aufgestauten Nachfrage beflügeln, die globale Erholung wird den Exporten Impulse geben – und zwar nicht erst im nächsten Jahr, sondern schon in der zweiten Hälfte von 2021.

Was passiert mit den Renditen im Jahr 2021?

Die EZB wird den Deckel auf der Zinskurve lockern. Das Aufkaufprogramm wird 2022 auslaufen, während die Inflation zulegt und Konjunkturrisiken sinken. Dies spricht für steigende Renditen und eine steilere deutsche Zinskurve. Reale Renditen werden aber weiter fallen bzw. negativ bleiben und damit dem Aktienmarkt weiter Auftrieb geben.

Wird die Inflation steigen?

Der mittelfristige Inflationsausblick ist unsicher. Dabei gibt es Argumente, warum die Inflationsrate mittelfristig und vor allem nachhaltig ansteigen könnte. Hierzu zählen demografische Entwicklungen vor allem in China und eine weniger effiziente globale Volkswirtschaft aufgrund abnehmender Globalisierung. Letzteres sollte nicht überbewertet werden. Schon seit Jahren findet die Globalisierung der Volkswirtschaften weniger über Handel statt, sondern vielmehr über Kapital- und Produktionsverlagerungen. Das muss nicht ineffizienter sein. Der hohe Vernetzungsgrad der Volkswirtschaften wird deshalb bestehen bleiben. Ein weiteres Argument für eine höhere Inflation sind die Bilanzausweitungen der Notenbanken. Die EZB und andere Notenbanken schaffen damit Raum für eine deutliche Geldmengenausweitung. Allerdings muss dieses Geld erst einmal in den realwirtschaftlichen Kreislauf fließen und zu einer effektiven Nachfragestimulierung von Gütern führen, bevor es inflationswirksam wird. Die Vermögenspreisinflation (zum Beispiel Preise von Immobilien oder Edelmetallen) wird hingegen weiter anhalten.

Wir meinen: Die Inflation wird kurzfristig tatsächlich steigen, reale Renditen bleiben unter Druck. Die EZB wird aber in den kommenden Jahren darauf verweisen können, dass die Teuerung nicht nachhaltig ist, deshalb wird sie grundsätzlich an ihrer expansiven Politik festhalten. Auch dämpfen globale Überkapazitäten kurzfristig den Inflationsdruck – vor allem beim Produzierenden Gewerbe. Doch auch mittelfristig ist infolge sinkender chinesischer Handelsbilanzüberschüsse und steigenden asiatischen Wohlstands mit importiertem Inflationsdruck zu rechnen. Dies ist allerdings ein längerer Prozess. Die Inflation wird auch langfristig steigen, Wir erwarten einen Anstieg der Inflationsrate der Euro-Zone auf mindestens 1,3 Prozent im Jahr 2021, nach 0,3 Prozent in 2020.

Was ist das richtige Inflationsziel?

Die EZB überprüft ihre Strategie. Auch das Inflationsziel – Definition sowie Niveau – steht auf dem Prüfstand. Am Ende ist nicht das Ziel selber für die Glaubwürdigkeit der EZB entscheidend, sondern das Erreichen des Ziels bzw. die tatsächliche Inflationsrate. Ein höheres Inflationsziel, das nicht erreicht wird, schwächt die Glaubwürdigkeit der EZB. Es ist an der Zeit, zuzugeben, dass der Transmissionsmechanismus im aktuellen Umfeld von negativen Zinsen und der EZB-Bilanzausweitung um Einiges länger dauern wird bzw. weniger effektiv ist, als noch vor Jahren, als die Zinsen positiv waren und die Konjunkturdynamik grundsätzlich stabil. Aktuell bedarf es daher auch eines deutlich längeren geldpolitischen Zeithorizonts. Ein Notenbank-Ziel, das sich auf eine durchschnittliche Inflationsrate fokussiert, gibt der Notenbank diese Flexibilität. Die Glaubwürdigkeit wird so eher gefestigt, da das Abweichen von einer gewünschten Inflationsrate von geringerer Bedeutung ist.

Ein durchschnittliches Inflationsziel berücksichtigt den langen und oftmals wenig effektiven Transmissionsmechanismus der Geldpolitik und ist somit ein „ehrlicheres Ziel“. Der Fokus auf einen langfristig stabilen Durchschnitt verankert langfristige Inflationserwartungen, gibt der Notenbank allerdings kurz- bis mittelfristigen Handlungsspielraum – ohne ihre Glaubwürdigkeit in Frage zu stellen bzw. Handlungsdruck aufzubauen. Es ergibt sich notwendigerweise auch kein aufbauender Druck, wenn die Inflationsrate über mehrere Jahre über oder unter dem Ziel liegt. Entscheidend ist, dass der Durschnitt stabil bleibt bzw. der Glaube daran verankert ist. Zwischen 2010 und 2020 lag der Inflationsdurchschnitt in der Euro-Zone deutlich unter dem präferierten Zielniveau. So war das Ziel weder ein angebrachter Anker der Erwartungen, noch sollte es über die kommenden Jahre von Relevanz sein, da eine höhere Inflationsrate wünschenswert wäre, um einen Inflationsanker von nahe an 2 Prozent in der Inflationszeitreihe zu erkennen und zu bestätigen. Ohne das Handeln der Notenbank kurzfristig einzuengen oder ihre Glaubwürdigkeit in Frage zu stellen, ergibt sich durch ein durchschnittliches Inflationsziel dennoch ein messbares Maß der erfolgreichen langfristigen Inflationssteuerung, um eine stabile Größe – eben eine langfristig beständige Inflationsrate.

Wir meinen: Ein durchschnittliches Inflationsziel kommt der Effektivität des geldpolitischen Transmissionsmechanismus am nächsten, was die Glaubwürdigkeit der Notenbank langfristig stärkt. Es verleiht der EZB auch den notwendigen Handlungsspielraum, ohne langfristige Inflationserwartungen zu beeinflussen bzw. deren Volatilität zu erhöhen. Außerdem nimmt dieses Ziel die Illusion, dass die Notenbank mechanisch und damit relativ kontrolliert die Inflation steuern kann. Dass hat sich bereits in den 1980er Jahren als falsch herausgestellt.

Sollte die EZB durch präferierte Aufkäufe von grünen Anleihen das Thema Nachhaltigkeit vorantreiben?

Die Aufgabe der EZB ist die Sicherung der allgemeinen Preisstabilität und nicht die Erreichung von Klimazielen. Preisdruck kann von einer Reihe von spezifischen Gütern ausgehen, entscheidend ist jedoch die unterliegende allgemeine Preisdynamik, also die allgemeine Inflationsrate. Der EZB-Auftrag ist, den allgemeinen Preisanstieg und damit die Geldentwertung zu kontrollieren. Die EZB stützt beispielsweise auch nicht den Immobilienmarkt durch den begünstigten Ankauf von Immobilienverbriefungen, um so die Kosten für Wohnraum zu stabilisieren.

Wir meinen: Es ist nicht Aufgabe der EZB, relative Preise in der Wirtschaft zu manipulieren. Bei der Notenbank geht es um den allgemeinen Preisanstieg und nicht um Marktinterventionen, um einzelne Preise aus sozialen, politischen oder sonst welchen Motiven zu beeinflussen.

Schuldenbremse– zumindest als langfristiger Anker sinnvoll?

Die Schuldenbremse stammt aus einer Zeit, als hohe Zinszahlungen des Staates seine Handlungsfähigkeit eingeengt hatten. Bei der aktuellen Zinspolitik ist dies nicht der Fall. Bei dermaßen niedrigen Zinsen und einem nominalen BIP-Wachstum, das in den kommenden Jahren wieder deutlich zulegen kann, ist selbst bei einem Haushaltsdefizit eine graduelle Reduzierung der Schuldenquote möglich. Da die Schuldenbremse in Krisenzeiten sowieso ausgehebelt werden kann und muss, ist sie auch kein Instrument für eine langfristige Fiskalpolitik. Deutschland hat in den letzten 12 Jahren drei Krisen (Finanz-, Euro- und Coronakrise) durchlaufen. Läuft die Wirtschaft gut, sinkt die Schuldenquote, und es bedarf keiner Schuldenbremse. Strauchelt die Wirtschaft, muss die Schuldenbremse ausgehebelt werden.

Entscheidend ist mit Staatsausgaben das Potenzialwachstum zu stärken, also Investitionen zu steigern und vor allem Steuerquoten zu senken. Rentabilität und Effizienz der Ausgaben müssen Priorität haben – und nicht die Vermeidung von Schulden. Die Zinskurve ist so deutlich negativ, dass eine zusätzliche Schuldenaufnahme zur Stärkung des Wachstumspotenzials nicht nur möglich, sondern angesichts der aktuell niedrigen privaten Investitionsquote sogar notwendig ist. Zinsersparnisse sollten deshalb nicht gespart werden, sondern in wachstumsfördernde Reformen auf der Angebotsseite investiert werden. Dazu gehören Steuersenkungen und die Digitalisierung.

Wir meinen: Gerade langfristig ist die Schuldenbremse kein sinnvolles Instrument, da Krisen zur wirtschaftlichen Entwicklung dazugehören, Schuldenbremsen aber gerade dann ausgesetzt werden können und müssen. „Keine Schulden“ sind kein Wert an sich und damit kein wohlstandsförderndes Ziel. Schulden müssen immer im Kontext von Tragfähigkeit und Rendite gesehen werden. Schuldenniveaus von 0,0 sind demnach sub-optimal. Auch Unternehmen haben keine Schuldenfreiheit zum Ziel, sie streben vielmehr ein Rendite- bzw. Wertschöpfungsniveau an. Nicht, ob es ein Haushaltsdefizit gibt, muss der Maßstab einer nachhaltig erfolgreichen Fiskal- bzw. Wirtschaftspolitik sein, sondern für was es verwendet wird.

Schuldenquote von 60 % – was bleibt übrig von den Maastricht-Kriterien?

Regelungen wie Schuldenbremsen und auch das 60 Prozent-Maastricht-Kriterium haben zum Ziel, die Schuldentragfähigkeit des Staates und damit auch seine Handlungsmöglichkeiten zu sichern. Doch beide Regeln stammen aus einer Zeit, als eskalierende Schulden die Zinslast nach oben trieben und so die Tragfähigkeit der Staatsfinanzen sowie die Handlungsfähigkeit des Staates einschränkten, was Vertrauensverluste nach sich zog und das Wachstum belastete. Doch die aktuelle Welt ist eine andere. Bereits seit der Finanzkrise sinkt die Schuldenlast der Euro-Länder stetig. Dies gilt dank der EZB auch für Italien. Dass viele Länder selbst langfristig kein ausreichend hohes Wachstum zeigen werden, um die Schuldenquote nachhaltig zu senken, ist allerdings ebenfalls wahrscheinlich. Die Lösung mag in einer Neuausrichtung der europäischer Schuldenverteilung liegen, was durch die Coronakrise möglicherweise bereits eingeleitet ist.

In der Zwischenzeit sichert die EZB-Politik die Schuldentragfähigkeit mit niedrigen Zinsen. Doch: Ist es nicht gerade die EZB-Zinspolitik, die den Raum schafft, um Schulden nach oben zu treiben? Schaffen die niedrigen Zinsen nicht falsche Anreize für einen weiteren Schuldenaufbau? Nein. In der Wachstumsphase zwischen 2015 und 2019 ist die Schuldenquote der Euro-Zone um fast 9 Prozentpunkte gesunken. Die einzige Alternative zu niedrigen Zinsen ist ein höheres Wirtschaftswachstum. Ein bestimmtes Niveau der Schuldenquote ist kein sinnvolles Ziel. Es muss im Kontext der Zahlungsfähigkeit gesehen werden. Diese wird allerdings nicht nur durch die EZB, sondern langfristig vor allem durch Wachstum bestimmt. Ob das Wachstum des nominalen BIP über reale Wohlstandverbesserungen oder Inflation gelingt, hängt wiederum von der Wirtschaftspolitik im Euro-Raum ab.

Wir meinen: Es ist effektiv nicht viel übrig – und das ist auch gut so. Doch das war schon die letzten 25 Jahre so, da die Schuldenquoten der gesamten Euro-Zone empirisch keine Tendenz zu irgendeiner Konstante wie einer 60 Prozent-Quote aufwiesen. Der Fokus muss auf einer Wachstumsstrategie liegen. Nur Wirtschaftswachstum – entweder real oder über Inflation – wird langfristig die Schuldentragfähigkeit sichern. Reales Wachstum würde zudem für nachhaltig positive Zinsen sorgen.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese Unterlage und die darin enthaltenen Informationen begründen weder

einen Vertrag noch irgendeine Verpflichtung und sind von der IKB

Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit

Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entscheidungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands

ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder

verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i)

Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii)

eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf

von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage

wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen

oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die

steuerliche Behandlung einer Transaktion von den persönlichen

Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen

unterworfen sein kann. Stellungnahmen und Prognosen stellen

unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage

dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der

Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist

daher jederzeit möglich, ohne dass dies notwendigerweise publiziert

wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln

nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen

Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig

erweisen können; für Schäden, die durch die Verwendung der Unterlage

oder von Teilen davon entstehen, wird nicht gehaftet. Frühere

Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher

Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt

es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten

Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35

Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich

geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist

untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art

und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche

Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher

Zustimmung der IKB Deutsche Industriebank AG zulässig.