Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Steigende Zinsen werden die Konjunktur belasten. Dies mag Zeit benötigen und sollte nicht zu einem Konjunktureinbruch führen. Aber auf beiden Seiten des Atlantiks hinterlässt die deutliche geldpolitische Wende ihre Spuren in den Volkswirtschaften oder wird es noch tun. Zwar mag sich die „Untergangsstimmung“ in Europa gelegt haben, welche die letzten Monate prägte – daraus eine positive Konjunkturentwicklung abzuleiten ist jedoch unangebracht. Gleiches gilt für Prognoserevisionen für das laufende Jahr 2023, die vor allem auf dem Schlussquartal 2022 basieren, das besser lief als erwartet.

Die IKB erwartet für die deutsche Wirtschaft im laufenden Jahr ein leichtes Minus und damit eine grundsätzlich stagnierende Wirtschaft. Rückgänge des BIP in der ersten Jahreshälfte sollte eine leichte konjunkturelle Erholung im weiteren Verlauf des Jahres 2023 teilweise kompensieren.

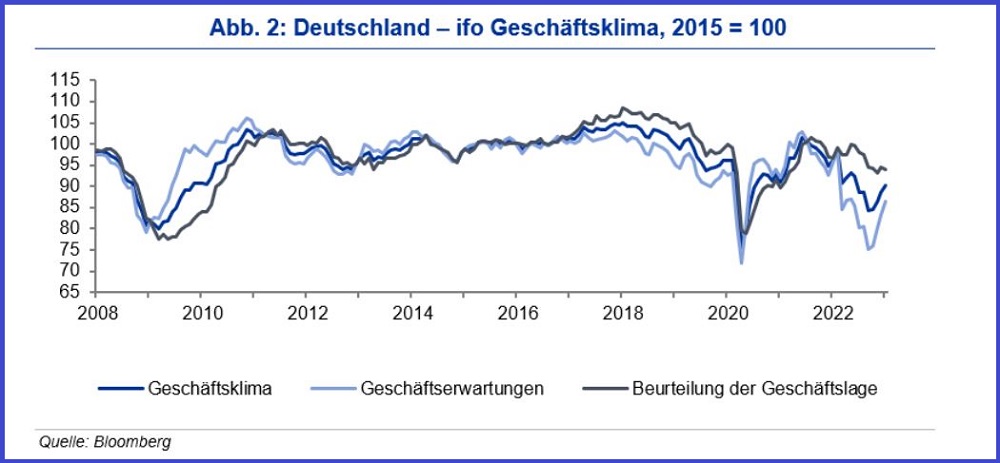

Verbesserung des ifo Geschäftsklimas kein Indiz für konjunkturelle Belebung

Die Stimmung der Unternehmen hellt sich weiter auf. So sind der PMI sowie der ifo-Index erneut gestiegen. Unternehmen blicken nicht mehr so düster in die Zukunft wie noch vor ein paar Monaten. Grund ist zum einen die abklingende Rohstoffkrise, die sich in der Gaspreisentwicklung spiegelt. Zum anderen ist die deutsche Wirtschaft im vierten Quartal nicht so in Mittleidenschaft gezogen worden, wie befürchtet wurde – nicht zuletzt aufgrund des stabilen privaten Konsums. Nun kommen Erwartungen auf, es komme nicht zu einer Rezession, bzw. sie falle deutlich milder aus, als zunächst erwartet. Auch die Börsen scheinen diesen Optimismus zu teilen. Und wenn die Rezession doch kommt, so die Hoffnungen, würden Zinsen ausreichend früh gesenkt. Dies mag vielleicht für die USA gelten, wo erste Zinssenkungen gegen Ende 2023 durchaus plausibel erscheinen, jedoch nicht für die Euro-Zone, wo die „terminal rate“ des Leitzinses deutlich unter derjenigen der Fed erwartet wird. Für beide Regionen gilt: Nicht die Konjunktur wird die Notenbanken zum Handeln bewegen, sondern ein spürbarer Rückgang des Inflationsdrucks. Dies mag sich hinziehen, sodass Zinsen kurzfristig keine Stütze für die Konjunktur sein werden – im Gegenteil: Der Einfluss von deutlich steigenden Zinsen wird sich zunehmend negativ auf die Konjunktur auf beiden Seiten des Atlantiks auswirken.

Die Folgen dieser geldpolitischen Straffung für die Konjunktur werden sich erst noch zeigen. Deshalb ist weiterhin von einem zunehmend herausfordernden Konjunkturumfeld im Jahr 2023 auszugehen. In den USA werden die Zinsen in kurzer Zeit von ursprünglich 0 Prozent im März 2022 auf 5 Prozent bis Mitte 2023 angestiegen sein. Zinssensitive Frühindikatoren wie der Bausektor oder die Kreditvergabe zeigen bereits eine deutliche Korrektur, wenn nicht sogar einen Einbruch. Gleiches gilt für die Euro-Zone. Chinas Konjunktur zeigt eine andere aber nicht weniger besorgniserregende Entwicklung. So wird viel darüber spekuliert, ob sich Chinas Wirtschaftswachstum spürbar abkühlen wird. Ein überdimensionierter Bausektor, hohe private Schuldenquoten sowie ein aktuell niedriges Konsumentenvertrauen belasten dort den Ausblick. Hinzu kommt das Risiko einer weiter eskalierenden Corona-Infektionswelle. Insgesamt kann für China erst in der zweiten Jahreshälfte von einer deutlichen Wachstumsbeschleunigung ausgegangen.

Auch bei einem weiteren Anstieg bleibt das ifo Geschäftsklima auf einem niedrigen Niveau. Der Stimmungsindikator hat sich im Januar um 1,6 Zähler verbessert. Dabei haben sich die Geschäftsperspektiven deutlich um 3,2 Punkte aufgehellt, während die aktuelle Lage minimal schlechter beurteilt wurde. Die Erholung der Stimmung bestätigt, dass es nicht zu einem starken Wirtschaftseinbruch kommen wird, da es sich um einen Prozess der geldpolitischen Straffung handelt und nicht um einen Schock. Allgemein wird aber nach wie vor von einer Eintrübung in der ersten Hälfte 2023 ausgegangen. Gründe hierfür sind schwache Exportmärkte, aber auch ein weniger dynamischer privater Konsum. Bedeutende Impulse durch private Investitionen sind aufgrund hoher Unsicherheit und steigender Zinsen ebenfalls nicht zu erwarten, trotz des bestehenden Investitionsstaus.

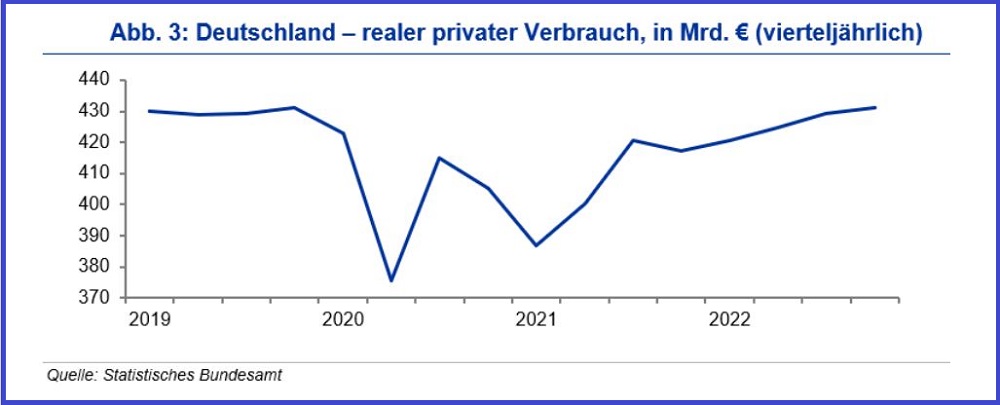

Privater Konsum – Wachstumsstütze von 2022 geht die Puste aus

Die Inflation hat im Jahr 2022 deutlich nach oben überrascht und das reale Einkommen spürbar belastet. Nichtdestotrotz konnte der private Konsum positiv überraschen. Er dürfte über das gesamte Jahr 2022 um über 5 Prozent zugelegt haben. Dementsprechend sind auch die Importe kräftig angestiegen. Sorgen über Kaufkraftverluste und der Druck auf das reale verfügbare Einkommen scheinen die Konsumenten nicht gebremst zu haben. Das hat dazu geführt, dass die Sparquote gesunken ist. Lag sie im ersten Quartal 2022 noch bei 14,3 Prozent des verfügbaren Einkommens, so ist sie im zweiten Quartal auf 10,3 Prozent gesunken und auf 9,6 Prozent im dritten Quartal. Allerdings ist die Sparquote im historischen Vergleich immer noch nicht auf einem besonders niedrigen Niveau, sodass weitere Rückgänge durchaus möglich sind. Das bisher robuste Konsumverhalten hat auch von Aufholeffekten profitiert, wenn auch nicht so stark wie in der zweiten Jahreshälfte 2021. Insgesamt hat der private Verbrauch im dritten Quartal 2022 dennoch sein Vor-Corona-Niveau erreicht. Was sein Niveau angeht, ist die Corona-Pandemie also abgehakt.t

Auch ist die reale Kaufkraft weniger stark zurückgegangen, als es die VPI-Inflation andeuten würde. Denn die Konsumenten haben infolge der eskalierenden Inflation ihr Verhalten angepasst. So lag die Verbraucherpreisinflation laut VPI im dritten Quartal 2022 bei 8,5 Prozent und der Preisdeflator für den Konsum bei 7,3 Prozent. Der tatsächliche Preisanstieg von den in Deutschland verbrauchten Gütern und Dienstleistungen lag also „nur“ bei 7,3 Prozent, da Konsumenten infolge relativer Preisveränderungen ihr Verhalten angepasst haben. Die VPI-Inflationsrate überschätzt demnach den aktuellen realen Einkommensverlust, weil sie Veränderungen beim Verbrauch nicht berücksichtigt.

Der Ausblick für den privaten Konsum im Jahr 2023 fällt dennoch eher bescheiden aus. Aufholeffekte sollten kaum noch Impulse geben, und weitere Senkungen der Sparquote sind zwar möglich, aber begrenzt. Die Lohnforderungen infolge der hohen Inflation in den Jahren 2021, 2022 aber auch 2023 sollten hingegen hoch bleiben. Deshalb ist eine spürbare Rezession bzw. Margendruck bei den Unternehmen erforderlich. Dies würde die effektiven Lohnsteigerungen dämpfen und der Gefahr von Zweitrunden-Inflationseffekte entgegenwirken. Die Ausweitung von Kurzarbeit im Umfeld einer konjunkturellen Eintrübung würde den effektiven Lohnanstieg weiter abschwächen – trotz deutlicher Anstiege des Tariflohns. Im Schatten hoher Lohnforderungen und angesichts des Fachkräftemangels wird die Kurzarbeit im Jahr 2023 deshalb steigen müssen, was das verfügbare Einkommen und das Konsumentenvertrauen belasten wird. Insgesamt erwarten wir für das Jahr 2023 einen stagnierenden privaten Konsum – auch weil Zinsanstiege die Finanzierung von langlebigen Gütern wie Pkw oder Möbel erschweren. So wird der private Konsum in diesem Jahr bei weitem nicht die Stütze für das deutsche Wachstum sein können, wie er es im Jahr 2022 war.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog.

Zudem lehrt der promovierte Volkswirtschaftler an der Nelson Mandela

University in Südafrika. Zuvor arbeitete er in verschiedenen leitenden

Positionen anderer Banken und im südafrikanischen Finanzministerium. Er

schreibt zu aktuellen und übergeordneten Konjunktur-, Volkswirtschafts-

und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.