Sophia Wurm / Bild: SPDR ETFs

Der US-Dollar-Index (DXY) erreichte Ende des dritten Quartals seinen Höchststand und verzeichnete im Jahr 2022 einen Anstieg von fast 20 Prozent. Nachdem er in einer Handelsspanne gehandelt wurde, begann er am 3. November deutlicher zu fallen und liegt im Monatsverlauf um fast 4,5 Pozent im Minus. Dies hat dazu beigetragen, dass Risikoanlagen gut abschneiden und könnte die Voraussetzung für einen schwächeren Dollar im Jahr 2023 sein. Die Dollar-Bullen mögen ihre besten Tage hinter sich haben, aber die Volatilität der jüngsten Daten bedeutet, dass die Bären möglicherweise noch etwas länger Winterschlaf halten müssen, bevor ein bedeutender Abwärtstrend einsetzt. Bis dahin könnte es sich für Euro-, Pfund- und Schweizer-Franken-Anleger lohnen, mit Beginn des Jahres 2023 über währungsgesicherte Engagements nachzudenken. Markt-Timing ist bekanntlich eine heikle Angelegenheit, aber die Reduzierung des Risikos ist ein Prozess, bei dem die Währungsabsicherung helfen kann.

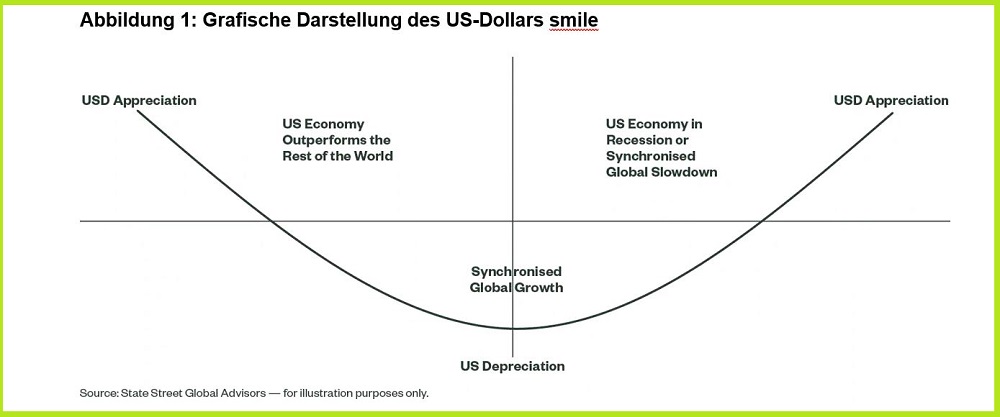

Das Dollar-Lächeln

Die Dollar-Smile-Theorie wurde von Stephen Jen von Eurizon während seiner Tätigkeit bei Morgan Stanley im Jahr 2001 entwickelt und lässt sich wie folgt darstellen (Abbildung 1):

- Wenn die US-Wirtschaft deutlich besser abschneidet als der Rest der Welt, ist der US-Dollar tendenziell stark und wertet im Vergleich zu anderen Währungen auf.

- Wenn die weltweiten Finanzmärkte unruhig sind und die Stimmung auf "Risikoabbau" umschlägt, kaufen die Anleger in ihrem Streben nach Sicherheit den US-Dollar, was zu einer Kurserholung führt, da der US-Dollar als sichere Währung gilt.

- Der US-Dollar schwächt sich zum unteren Teil des Smile ab, wenn die US-Wirtschaft mit schwächeren wirtschaftlichen Fundamentaldaten zu kämpfen hat oder wenn es ein weltweites synchrones Wachstum gibt. Die Möglichkeit von Zinssenkungen treibt den US-Dollar ebenfalls nach unten, doch hängt dies von den Erwartungen über die künftige Entwicklung der Zinsdifferenzen ab.

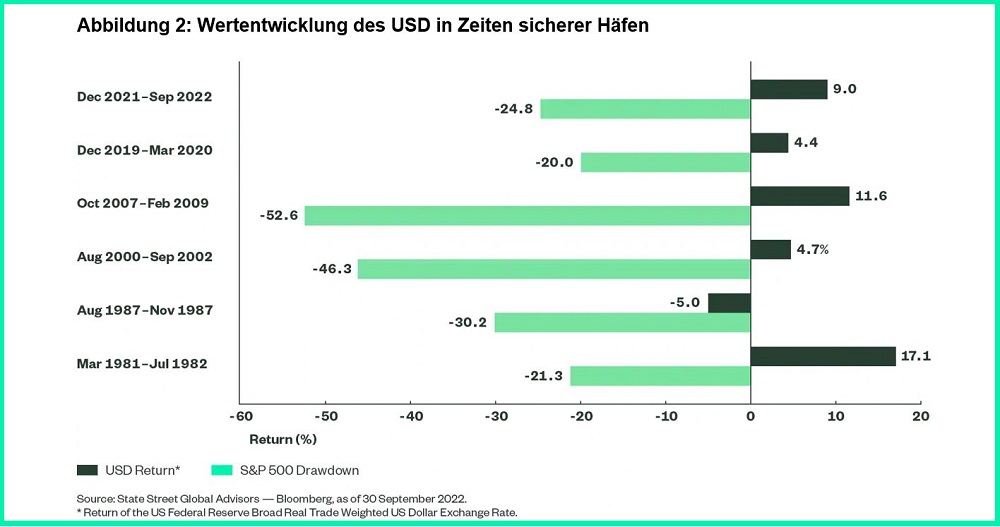

Zur Veranschaulichung des Lächelns und des sicheren Hafens, zeigt die nachstehende Grafik die vielen Phasen der Dollarstärke aufgrund der Nachfrage nach sicheren Häfen in den letzten 40 Jahren. Die Drawdowns des

S&P 500-Index lagen in diesen Zeiträumen alle unter 20 Prozent (d. h. im Bärenmarktbereich). Das Jahr 2022 bildete keine Ausnahme, und die Theorie des Dollar Smile hat sich bewährt.

Die längere Sicht: Der Dollar ist überbewertet und wir könnten kurz vor dem Beginn des nächsten Dollar-Zyklus stehen

Dollar-Zyklen haben keine exakte Länge und sind von vielen wirtschaftlichen und geopolitischen Dynamiken abhängig, wie die Geschichte beweist (siehe Abbildung 4). Wir haben jedoch den längsten "Bullenzyklus" der letzten 50 Jahre erlebt, und auf der Grundlage aller Messgrößen ist der US-Dollar gegenüber den meisten Währungen der Industrieländer (und der Schwellenländer) überbewertet.

2023 US Dollar Ausblick: Stabil oder stärker in den ersten Monaten, dann schwächer

Im Jahr 2023 wird die kurzfristige Richtung des US-Dollars immer noch von der Inflation und dem Verhalten risikoreicher Vermögenswerte vor dem Hintergrund sich verschlechternder Wirtschaftszahlen und einer potenziellen Verlangsamung der FED abhängen. Die ersten Monate des Jahres 2023 könnten jedoch etwas schwieriger sein.

Der Markt erholte sich im November nach dem Verfehlen der Inflationsdaten (7,7 Prozent im Jahresvergleich für Oktober gegenüber 7,9 Prozent erwartet) stark, aber die Inflation ist nach wie vor hoch, und der Zinszyklus ist noch nicht abgeschlossen. Unterdessen bleiben die PMI-Zahlen in der Industrie schwach und verschlechtern sich. Der J.P. Morgan-Bericht über den globalen Einkaufsmanagerindex des verarbeitenden Gewerbes für November war in der Tat ein Rückgang. Die Produktionsreihe sank um 0,9 Punkte auf 47,8, und das Verhältnis von Aufträgen zu Lagerbeständen fiel auf einen neuen Tiefstand, was mit einer Rezession in der globalen Industrie einhergeht.

Die Beschäftigungslage in den USA ist nach wie vor zu angespannt, um die Fed zum Innehalten zu bewegen, aber die Beschäftigungszahlen sind in der Regel verzögerte Indikatoren für die Wirtschaftstätigkeit. Infolgedessen könnten sich die Zinsdifferenzen nicht so schnell verringern, wie es für einen schwächeren Dollar in der Anfangsphase des neuen Jahres erforderlich wäre.

Die Aussichten von State Street Global Advisors lassen sich wie folgt zusammenfassen: Eine nachlassende Nachfrage und aggressive Zinserhöhungen erhöhen die Abwärtsrisiken für die Grundannahme "Wachstumsrezession". Der unterdurchschnittliche Wachstumstrend wird bis 2024 anhalten. Eine disinflationäre Episode steht uns bevor, und die Inflationsbesessenheit der Fed wird sich allmählich auf Wachstumssorgen verlagern, was bis zum vierten Quartal 2023 zu Zinssenkungen führen wird. Dies dürfte dann zu einem Rückgang des USD führen, solange sich die globale Wachstumsdynamik nicht weiter verschlechtert.

Die zweite Jahreshälfte 2023 könnte somit den Beginn eines Abwertungsregimes markieren. China könnte endlich aus seiner harten Nullzins-Politik aussteigen und Europa könnte beginnen, sich zu erholen. Wie in Abbildung 1 beschrieben, führt eine Erholung der Weltwirtschaft in der Regel zu einer Abwertung des USD in der Mitte des USD-Smile. Darüber hinaus zeigen einige Analysen (Citi), dass der USD in den folgenden sechs Monaten nach einem Tiefpunkt am Aktienmarkt in der Regel um etwa 8 Prozent abwertet. Wenn sich die US-Kurve zur gleichen Zeit nach oben verjüngt, was unserem derzeitigen Ausblick entspräche, kann dies den Abwärtstrend des USD verstärken.

Kurzfristig spielt die allgemeine Risikostimmung eine Rolle, wie aus Abbildung 5 hervorgeht, wo die Aktienmarktentwicklung umgekehrt mit der USD-Stärke korreliert ist.

Hedging-Ansätze

Für traditionelle Anleihe- und Aktienindizes bieten Indexanbieter monatlich abgesicherte, rollierende 1-Monats-FX-Terminkontrakte an, die den Währungsgewichten zum Monatsende entsprechen. In einigen Fällen, wenn es sich um einzelne Währungen handelt oder der zugrunde liegende Vermögenswert volatil ist, werden jedoch spezielle Absicherungsmethoden angewandt, um den europäischen Vorschriften zu entsprechen.

Der S&P 500 EUR Dynamic Hedged Index beispielsweise stellt eine genaue Schätzung der Performance dar, die durch die Absicherung des Währungsrisikos seines Mutterindex, des S&P 500 Index, gegenüber dem EUR erzielt werden kann. Der Index wird auf monatlicher Basis zu 100 Prozent gegenüber dem EUR abgesichert, indem USD-Termingeschäfte zu Terminkursen von einem Monat verkauft werden. Der S&P 500 EUR Dynamic Hedged Index enthält einen Mechanismus, der sicherstellen soll, dass der Index nicht über 105 Prozent des Währungsrisikos des übergeordneten Index über- oder unter 95 Prozent abgesichert ist. Wird einer der beiden Schwellenwerte überschritten, wird eine untermonatliche Anpassung des Index ausgelöst, um das Absicherungsverhältnis nach dem Ende des folgenden Geschäftstages wieder auf 100 Prozent zu setzen.

Es können auch andere Ansätze zur Währungsabsicherung umgesetzt werden, insbesondere für Schwellenländeranleihen in lokaler Währung, bei denen die Kosten für die Absicherung jeder Schwellenländerwährung zurück in EUR oder GBP unerschwinglich wären. Ein schwächerer Dollar ist in der Regel ein positiver Treiber für die Performance von Emerging Market Debt Local Currency-Strategien, aber wenn er mit einem stärkeren EUR/USD-Kurs einhergeht, geht ein Teil der Performance verloren.

Im Falle des Bloomberg Emerging Markets Local Currency Liquid Government Bond Index unhedged USD base hedged in EUR ist der Index zu 100 Prozent gegenüber dem EUR abgesichert, indem die Basiswährung des übergeordneten Index (USD) auf Termin zu einem einmonatigen Terminkurs verkauft wird. Dies kann für Anleger, die von einem fortgeschritteneren Zinszyklus in den Schwellenländern als in der DM im Jahr 2023 profitieren und gleichzeitig das Risiko einer USD-Schwäche verringern wollen, recht interessant sein.

Mögliche Umsetzung

Für internationale Anleger können Währungsschwankungen ein wichtiger Faktor für die Renditen verschiedener Anlageklassen sein. Dies gilt insbesondere in einem Umfeld mit niedrigen Renditen, in dem Währungsschwankungen die Renditen des zugrunde liegenden Vermögenswerts überwältigen können.

Die Absicherung ausgewählter Währungsengagements ermöglicht es Anlegern, sich auf die Renditetreiber zu konzentrieren, die sie besitzen möchten, und die Anzahl der Variablen zu reduzieren, die die Portfolio-Performance beeinflussen.

SPDR ETFs bieten Anlegern kosteneffiziente, flexible und transparente Instrumente für die Verwaltung von Währungsengagements über Aktien- und Rentenallokationen hinweg. Unsere währungsgesicherten Anteilsklassen, die durch Partnerschaften mit Anlegern und Indexanbietern entstanden sind und auf unserer institutionellen Expertise beruhen, ermöglichen es Anlegern, ihre Engagements gezielt zu steuern.

Hier gibt es mehr Informationen