Gergely Majoros / Bild: Carmignac

- Spätere, aber unerwartet tiefe Rezession in den USA

- Japanische Aktien dürften von einer wieder wettbewerbsfähigeren japanischen Wirtschaft profitieren

- An den Anleihenmärkten ist der Faktor Zeit der Freund der Anlegert

2023 wird zwar ein Jahr der globalen Rezession sein, aber die anhaltende Desynchronisierung zwischen den drei größten Wirtschaftsblöcken – den USA, der Eurozone und China – wird Anlagechancen eröffnen. Um diese zu ergreifen, bedarf es allerdings Flexibilität und einer selektiven Vorgehensweise.

USA: Eine echte Rezession

In den USA ist der Arbeitsmarkt noch immer stark überhitzt, denn auf jeden arbeitslosen Amerikaner kommen fast zwei offene Stellen. Dies fördert das Lohnwachstum, heizt aber wiederum die Inflation im Land an. Die Wirtschaftstätigkeit in den USA könnte im nächsten Jahr stärker als erwartet zurückgehen, da das Hauptaugenmerk der Federal Reserve (Fed) auf der Inflationsbekämpfung liegt.

Wir glauben nicht an das Szenario, dass die USA Anfang nächsten Jahres eine milde und kurze Rezession erleben werden. Vielmehr gehen wir davon aus, dass die US-Wirtschaft noch in diesem Jahr in eine Rezession abgleiten wird, wobei der Konjunkturrückgang allerdings wesentlich stärker und länger ausfallen wird als vom Konsens angenommen. In Anbetracht der Inflation wird die Fed die Voraussetzungen für eine echte Rezession mit einer Arbeitslosenquote von deutlich über 5 Prozent schaffen müssen, verglichen mit derzeit 3,5 Prozent, was der Konsens momentan nicht erwartet.

Europa: Zurückhaltende Unternehmen

In Europa werden sich die hohen Energiekosten aller Voraussicht nach auf die Margen der Unternehmen und die Kaufkraft der privaten Haushalte auswirken und dadurch in diesem und im nächsten Quartal eine Rezession auslösen. Diese Rezession wird vermutlich moderat ausfallen, da die gut gefüllten Gasspeicher Energieengpässe verhindern dürften. Allerdings dürfte der wirtschaftliche Aufschwung ab dem zweiten Quartal nur schwach ausfallen, da die Unternehmen aufgrund der anhaltenden Unsicherheit hinsichtlich der Energieversorgung und der Finanzierungskosten bei Einstellungen und Investitionen Zurückhaltung üben werden.

Der nur schwache Aufschwung und die Inflation der Energiepreise, die weiterhin auf die

Kostenstruktur durchschlägt, bescheren der Europäischen Zentralbank (EZB) ein quasistagflationäres

Umfeld. Neuerlicher fiskalischer Aktivismus könnte zudem den Druck auf die EZB verstärken und eine schwierige Debatte über fiskalische Dominanz auslösen.

China: Privater Sektor in der Rezession

In China hängt die Konjunktur derzeit ausschließlich vom öffentlichen Sektor ab, der das

Wachstum mittels Ausgaben für Infrastrukturprojekte unterstützt, während der private Sektor

mitten in einer Rezession steckt.

In China könnte die Aufgabe der Null-Covid-Politik eine ‚Ausstiegswelle‘ auslösen, mit der das

Gesundheitssystem des Landes überfordert ist. Daher sahen sich die Behörden gezwungen, das

BIP-Wachstum zu fördern, indem sie sowohl an den geldpolitischen als auch an den diplomatischen Stellschrauben drehen. Sie beschlossen eine Lockerung der Liquiditätsbedingungen und gingen auf Entspannungskurs mit den USA. Dies lässt auf die allmähliche Wiederherstellung der wirtschaftlichen Gesundheit schließen.

Unsere Anlagestrategie für 2023

Eine typische Rezessionsstrategie, die üblicherweise im oben beschriebenen Umfeld Anwendung findet, erfordert ein eher defensiv ausgerichtetes Portfolio. Bei festverzinslichen Anlagen werden dabei langfristige Anleihen von Emittenten mit gutem Rating bevorzugt. Bei Aktien sind es

diejenigen Unternehmen und Sektoren, die sich durch die größte Widerstandsfähigkeit

auszeichnen und an den Devisenmärkten jene Währungen, die tendenziell als sicherer Hafen

gelten.

Auch wenn das Umfeld vielleicht düster erscheinen mag, bedeutet dies nicht, dass es keine

Anlagemöglichkeiten gibt. Nachdem 2022 durch eine schnelle und koordinierte geldpolitische

Straffung der Zentralbanken auf der ganzen Welt geprägt war, werden dieselben Notenbanker

2023 wohl eher eine abwartende Haltung einnehmen, um 1) die Auswirkungen des raschen

Zinsanstiegs zu bewerten und 2) dem Risiko einer harten Landung Rechnung zu tragen. Diese

Neuorientierung und die Rückkehr der realen Anleiherenditen in positives Terrain lassen darauf

schließen, dass die Fixed-Income-Märkte ihren defensiven Status weitgehend zurückgewonnen

haben. Darüber hinaus dürfte sich der disinflationäre Trend in der ersten Jahreshälfte als günstig

für Aktien auf einem sichtbaren Wachstumskurs erweisen.

An den Aktienmärkten stehen die rückläufigen Bewertungen zwar weitgehend im Einklang mit

einem rezessiven Umfeld. Doch gibt es erhebliche Unterschiede zwischen den Regionen – vor allem bei den Gewinnen. In den USA und Europa sind die Gewinnerwartungen nach wie vor hoch, was in China und angesichts der Abwertung des Yen auch in Japan nicht der Fall ist. Und der Fokus der globalen Anleger richtet sich auf die Inflations- und Wachstumsdynamik in der westlichen Hemisphäre. Der Blick nach Osten dürfte sich als lohnend erweisen und eine sehr zu begrüßende

Diversifikation bieten.

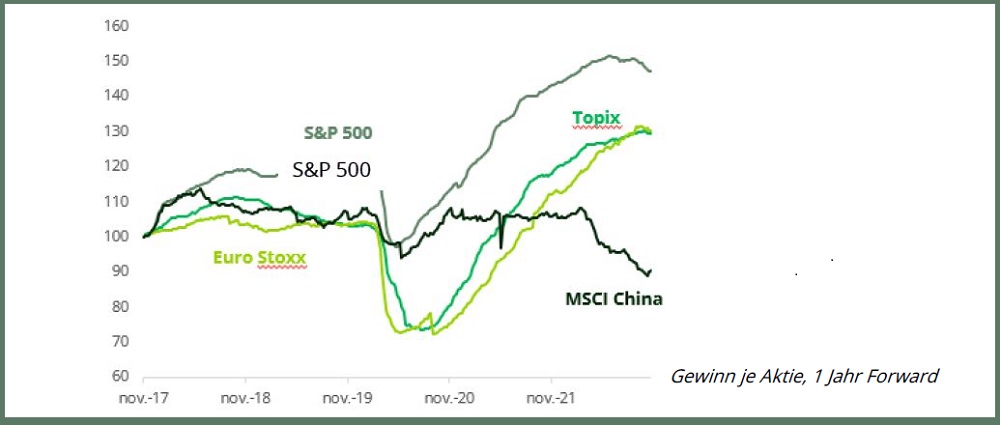

Gewinnentwicklung

Im Gegensatz zum Anleihenmarkt ist das Szenario einer schweren Rezession in den Aktienkursen nicht eingepreist, sodass Anleger vorsichtig sein sollten. Japanische Aktien könnten zum einen von der wiedergewonnenen Wettbewerbsfähigkeit der japanischen Wirtschaft profitieren, die durch die Abwertung des Yen gegenüber dem Dollar begünstigt wird, zum anderen aber auch von der Binnennachfrage. China gehört zu den wenigen Regionen, in denen das Wirtschaftswachstum

2023 besser ausfallen wird als 2022 und bei ansonsten gleichen Rahmenbedingungen hat die

Konjunktur Auswirkungen auf die Unternehmensgewinne.

Anleihen: Interessante Chancen

An den Anleihenmärkten bieten sich auch bei Unternehmenspapieren interessante Chancen,

denn, was das Risiko angeht, so ist der erwartete Anstieg der Ausfallraten bereits weitgehend in

den aktuellen Kursen berücksichtigt. Und was den Ertrag betrifft, so bewegen sich die

eingebetteten Renditen auf einem Niveau, das den langfristigen Aussichten für Aktien entspricht.

Bei Staatsanleihen ist ein schwächeres Wirtschaftswachstum im Allgemeinen mit niedrigeren

Renditen verbunden. Angesichts des inflationären Umfelds könnte die Straffung der Geldpolitik

zwar verlangsamt oder sogar gestoppt werden, ein baldiger Kurswechsel ist jedoch unwahrscheinlich.

In einem solchen Umfeld sind längere Laufzeiten (5 bis 10 Jahre) vorzuziehen. Wenn die Renditen

am Anleihenmarkt steigen, können es sich Anleger leisten, abzuwarten, wie sich die Dinge

entwickeln. Der Faktor Zeit spielt den Anlegern in die Hände. Ein Ende der finanziellen Repression

bedeutet aber sicherlich, dass einige auf der Strecke bleiben werden, erst recht, wenn die

Rezession zum Tragen kommt.

Mauer der Angst zur Jahreswende

Zur Jahreswende droht eine „Mauer der Angst“. Das Hauptaugenmerk der Anleger liegt nach wie

vor auf der Inflation und dem Rezessionsrisiko, welches die drei großen Wirtschaftsräume wohl

nicht in gleicher Weise und zum gleichen Zeitpunkt treffen wird. Doch mit der Desynchronisierung

gehen auch Diversifikationsvorteile einher. Und die Volatilität der Finanzmärkte eröffnet Chancen,

die sich nur dann ergreifen lassen, wenn man selektiv und äußerst geschickt vorgeht – die

eigentliche Aufgabe eines aktiven Managers.

Gergely Majoros ist Mitglied des Investment Komitees beim französischen Vermögensverwalter Carmignac.

.jpg)