Prof. Dr. Bernd Meyer /Bild: Berenberg

Die Erholungsrallye Anfang Juni war kurz. Dafür gab es mehrere Gründe. Zum einen haben die Mai-Inflationszahlen in den USA deutlich nach oben überrascht und damit gezeigt, dass wir immer noch von einem Inflationshöhepunkt entfernt sind. Zudem betonten die wichtigen Zentralbanken während ihrer Juni-Sitzungen, dass die Inflationsbekämpfung im Vordergrund steht und eine straffere Geldpolitik für längere Zeit vonnöten sei, um über die Nachfrageseite die Inflation einzudämmen. Eine deutliche Wirtschaftsabkühlung wird somit immer wahrscheinlicher. Da zeitgleich den Kapitalmärkten immer mehr Liquidität entzogen wird, sind zuletzt fast alle Anlageklassen gefallen. Der Effekt wurde sogar noch durch den starken Volatilitätsanstieg verstärkt, der dazu führt, dass viele Anleger qua Risikomanagement ihre Investmentpositionen reduzieren. Da die Zentralbanken vorerst restriktiv bleiben und die Volatilität nicht so schnell fallen dürfte, erwarten wir keine schnelle, V-förmige Erholung, wie es in den vergangenen Krisen oft der Fall war.

Kurzfristiger Ausblick: Geopolitik im Vordergrund

Nach etlichen Zentralbanksitzungen in den letzten Tagen, wird es in den nächsten Wochen geldpolitisch wieder etwas ruhiger. Dafür rücken geopolitische Diskussionen wieder mehr in den Vordergrund. Am Donnerstag treffen sich die Regierungschefs der EU, um über den Beitritt der Ukraine zu verhandeln und am Sonntag beginnt der G7-Gipfel in Elmau (Bayern). Am Dienstag werden die Verkäufe für bestehende Häuser (Mai) und am Freitag für Neubauten (Mai) in den USA veröffentlicht. Am Donnerstag folgen der Insee-Geschäftsklimaindex (Jun.) für Frankreich, die vorläufigen PMIs für die Industrie und Dienstleistungen (Jun.) für die Eurozone, Großbritannien und die USA, sowie die Erstanträge auf Arbeitslosenunterstützung in den USA. Am Freitag werden der Ifo-Geschäftsklimaindex (Jun.) und nächsten Mittwoch die vorläufigen Inflationsdaten (Jun.) für Deutschland veröffentlicht. In den Tagen darauf folgen die Inflationsdaten (Jun.) für Frankreich, Italien und die Eurozone.

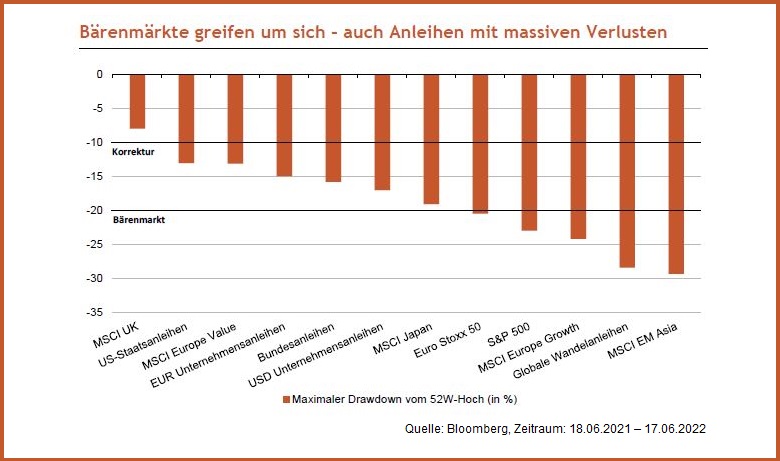

- Seit Jahresanfang ging es nur bergab. Zuerst Inflations- und Zinssorgen und nun Rezessionsängste. Aktien sind zuletzt sogar in den Bärenmarkt eingetreten. Aber nicht nur Aktien litten unter dem Umfeld. Anleihen oder Wandelanleihen fielen ähnlich stark.

- Die gute Nachricht ist, dass nun einiges an schlechten Nachrichten eingepreist ist. Der Weg nach unten könnte sich bei weiterhin schlechten Nachrichten zwar fortsetzten, die Fallhöhe dürfte nun jedoch deutlich begrenzter sein.

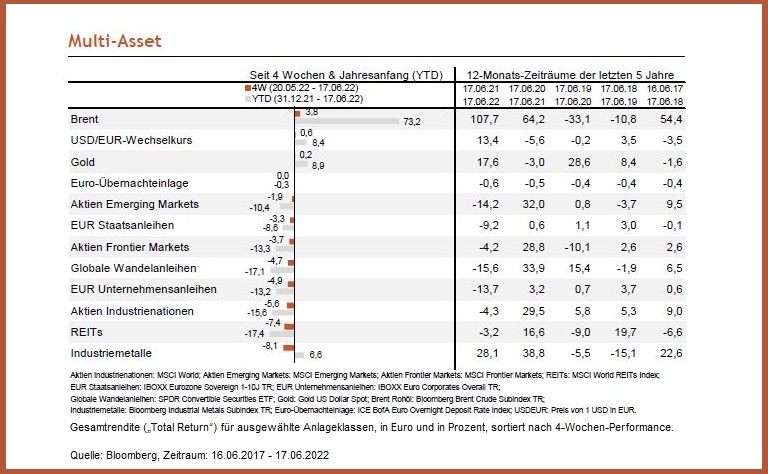

Ausgewählte Asset-Klassen

- Brent hielt sich über die letzten vier Wochen sowie seit Jahresbeginn weiterhin als die stärkste Anlageklasse. Auch der US-Dollar, welcher von der restriktiveren US-Zinspolitik profitierte, gewann leicht dazu. Gold – im Spannungsfeld zwischen Rezessionssorgen und Zinspolitik – konnte leichte Gewinne verbuchen.

- Zinssensitive REITs waren mit Verlusten von über 7 Prozent mit die schlechtesten Performer über die letzten vier Wochen.

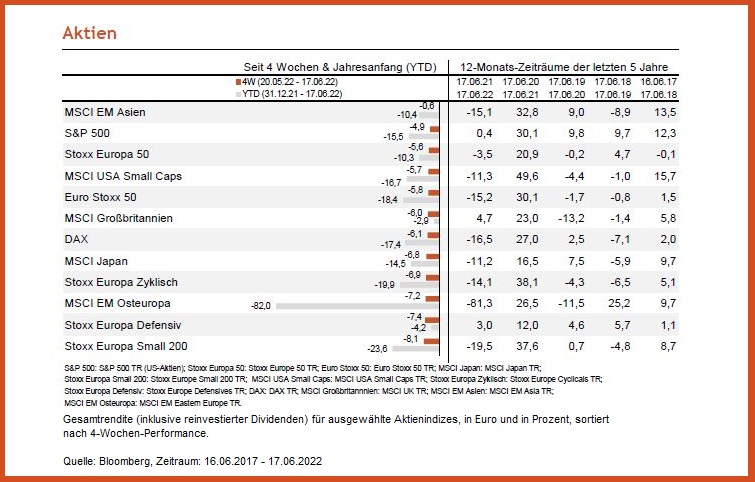

- Die globalen Aktienmärkte blieben auch über die letzten vier Wochen stark belastet. Alle hier dargestellten Regionen verbuchten Verluste.

- Zuletzt erwischte es neben den Zyklikern nun auch die höher bewerteten defensiven Aktien

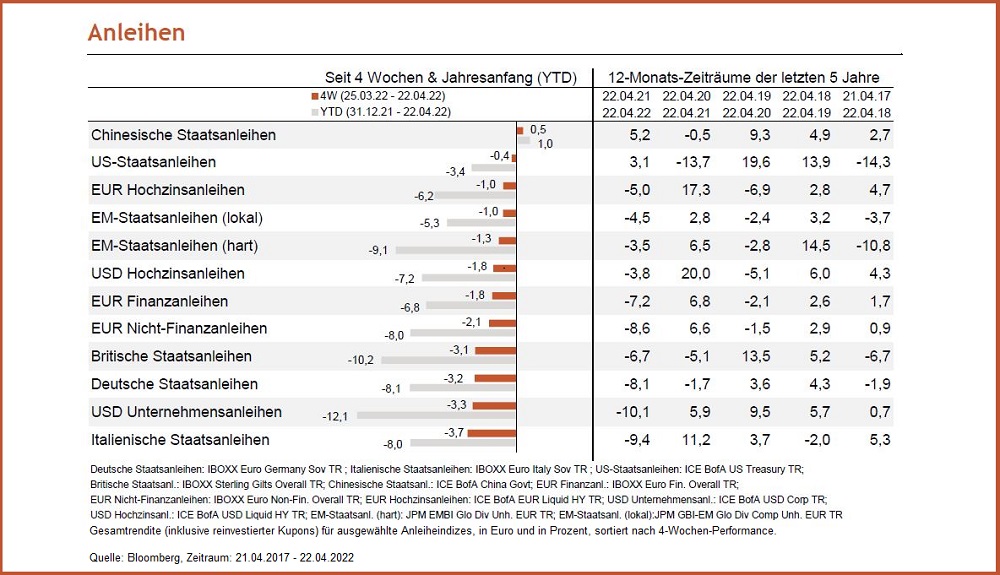

- Auch die Anleihemärkte verbuchten über den letzten Monat mit der Ausnahme von China Verluste.

- Besonders schwer hat es die europäischen Segmente getroffen. EM-Staatsanleihen halten sich angesichts der Rezessionssorgen bisher erstaunlich gut.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 20. Juni 2022.