Joe Foster / Bild: VanEck

Hartnäckige Dollar-Stärke

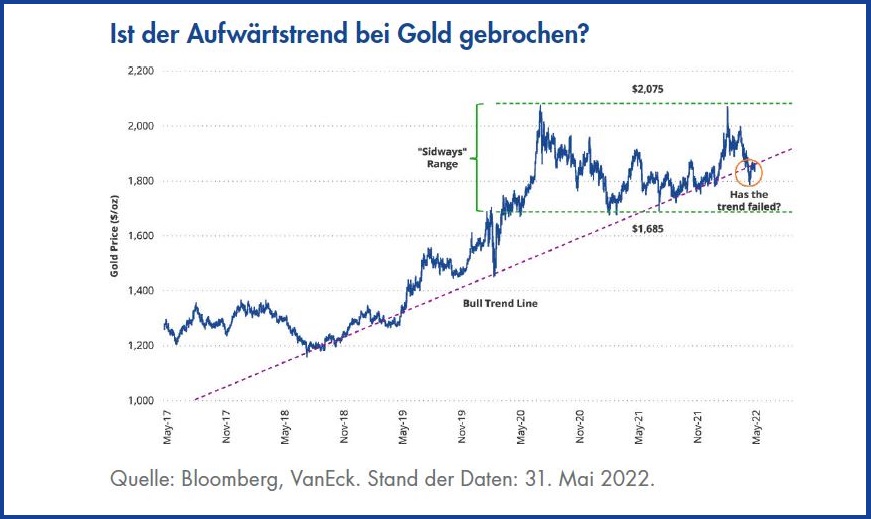

Gold geriet im Mai unter Druck und beendete den Monat mit einem Rückgang von 59,58 USD (3,1 Prozent) auf 1.837,35 USD pro Unze. Der größte Gegenwind kam vom US-Dollar, der stark anstieg und am 12. Mai ein 20-Jahres-Hoch erreichte. Der Dollar profitiert von steigenden Zinsen, von den deutlichen Worten der U.S. Federal Reserve Bank (Fed) zur Inflation und von im Vergleich zu Europa und China günstigen wirtschaftlichen Aussichten. Die nachstehende Grafik zeigt, dass Gold unter seinen seit drei Jahren bestehenden Bullenmarkt-Trend fällt. Wir werden beobachten, ob Gold entweder zu diesem Trend zurückkehrt, einen neuen Trend etabliert oder in einem breiten 400-Dollar-Band, das sich durch die Höchst- und Tiefststände seit dem PandemieCrash im Jahr 2020 auszeichnet, seitwärts bewegt.

Auch die Goldaktien gerieten durch die starken Verkäufe an den allgemeinen Aktienmärkten zusätzlich unter Druck. Im Mai sank der NYSE Arca Gold Miners Index (GDMNTR) um 9,3 Prozent und der MVIS Global Juniors Gold Miners Index (MVGDXJTR) um 8,8 Prozent.

Bereit für die Rezession? Gold ist es…

Es sieht so aus, als würden die Märkte und die Wirtschaft erste Anzeichen einer bevorstehenden Rezession zeigen. Krypto-Werte, Akquisitionszweckgesellschaften (SPACs) und Technologieaktien waren das ganze Jahr über zeitweise im Crash-Modus. Der

S&P 500 erreichte kurzzeitig offizielles Bärenmarkt-Territorium, als er am 20. Mai auf einen Rückgang von 20 Porzent gegenüber seinem Höchststand vom Januar fiel. Viele Einzelhändler haben ihre Prognosen für 2022 gesenkt. Die Verkäufe neuer Häuser sind so stark eingebrochen wie seit fast neun Jahren nicht mehr, und die Preise der noch offenen Immobilienverkäufe sind das ganze Jahr über rückläufig. Im ersten Quartal war das BIP-Wachstum negativ und das verarbeitende Gewerbe im Bundesstaat New York schrumpfte im Mai zum zweiten Mal innerhalb von drei Monaten.

Dies erinnert an die Dotcom-Blase im Jahr 2000, als Technologieaktien abstürzten und der

S&P 500 innerhalb von zwei Jahren um 50 Prozent von seinen Höchstständen zurückfiel. Während jeder der letzten vier Rezessionen seit 1990 war die Fed das Licht am Ende des Tunnels und hat die Wirtschaft aggressiv stimuliert. Diese Abschwünge fanden jedoch in einer säkularen Desinflation statt, bei der jede Rezession mit einer Inflationsrate begann, die niedriger war als die letzte. Wenn sich die Inflation nicht auf wundersame Weise kontrollieren lässt, wird die Fed irgendwann zwischen niedrigerer Inflation und höherem Wachstum wählen müssen. Es ist nicht beides möglich, und es könnte zu keinem von beidem kommen, wenn eine Stagflation (d. h. hohe Inflation und kein Wachstum) eintritt. Die stratosphärisch hohe Verschuldung verschärft die Herausforderung.

Gold hat sein Allzeithoch von 2.075 USD pro Unze bereits zweimal erreicht (siehe Grafik oben), zuerst ausgelöst durch die Pandemie und dann durch den Krieg. Unabhängig von der weiteren Entwicklung des Goldpreises gehen wir davon aus, dass Gold im Laufe des kommenden Jahres erneut den oberen Rand der Preisspanne erreichen wird, und zwar aufgrund von Inflation, einer Umkehr der Fed-Politik, geopolitischen Spannungen, einem schwächeren Dollar oder anderen risikogesteuerten Ereignissen.

Was hat es mit Junior auf sich?

Obwohl Gold und Goldaktien im vergangenen Monat unter Druck geraten sind, liegt der Goldpreis nach wie vor auf einem Niveau, auf dem sich Goldunternehmen gut behaupten können. Seitdem sich der Goldpreis im Juni 2019 in Richtung höherer Niveaus entwickelte, hat Gold um 40,7 Prozent zugelegt, während GDMNTR eine Gesamtrendite von 56,1 Prozent erzielt hat. Enttäuscht waren wir jedoch von der Entwicklung der Junior-Goldaktien.

Der MVGDXJTR hat sich in diesem Jahr um 5,4 Prozent und seit Juni 2019 um 12,7 Prozent schlechter entwickelt als der GDMNTR. Unter Verwendung unserer Definition von Junior (weniger als 300.000 Unzen pro Produktionsjahr) besteht der MVGDXJTR zu 43 Prozent aus Junior-Titeln und zu 57 Prozent aus Mid-Tiers. Wir gehen davon aus, dass ein reiner Junior-Index eine schwächere Wertentwicklung aufweisen würde als der MVGDXJTR.

Junior-Aktien schneiden in der Regel zu Beginn eines Zyklus schlechter ab, holen aber normalerweise innerhalb von ein oder zwei Monaten auf und übertreffen schließlich ihre größeren Konkurrenten. Es gibt mehrere mögliche Gründe für die gedämpfte Wertentwicklung im aktuellen Bullenmarkt:

- Wie wir in unserem April-Kommentar anmerkten, war der Dollar im Gegensatz zu früheren säkularen Gold-Bullenmärkten stark. Dies hat wahrscheinlich dazu geführt, dass der Goldpreis nicht so spektakulär gestiegen ist wie in den Bullenmärkten der 1970er und 2000er Jahre. Für Gold- und Junior-Titel gibt es in diesem Zyklus im Markt noch keine große Begeisterung.

- Viele Rohstoffe befinden sich ebenfalls in einem Bullenmarkt, in dem Öl und Gas oder„grüne Metalle“ (d. h. Metalle, die vorwiegend für saubere Energietechnologien verwendet werden, wie Kupfer, Zink, Kobalt und Lithium) die Aufmerksamkeit der Anleger von den Gold-Junior-Titeln abgelenkt haben.

- Es gab weniger Junior-Akquisitionen, weil die größeren Produzenten nicht wie in früheren Zyklen auf Wachstum setzten. Die Erzeuger ziehen auch organische Möglichkeiten dem Erwerb vor.

- Da immer weniger Junior-Entwickler aufgekauft werden, bringen immer mehr ihre Grundstücke zur Produktion. Leider gibt es zu viele Junioren, die als Betreiber arg ins Straucheln geraten sind.

Die meisten Junior-Vorstände und ihre Geschäftsleitungen arbeiten nach dem antiquierten Modell der Fusionen und Übernahmen, bei dem sie darauf warten, dass ein größerer Hersteller eine großzügige Prämie anbietet, die üppige Bestimmungen für den Kontrollwechsel bedeutet. Für sie endet die Wertschöpfung für die Aktionäre an der Grundstücksgrenze. Wir glauben, dass die langfristige Wertschöpfung über die Grundstücksgrenze hinausgeht, aber es gibt nur wenige (wenn überhaupt) Junior-Manager mit der Vision und der Energie, Unternehmen zusammenzuführen. Das muss sich unserer Meinung nach ändern.

Aus erster Hand erscheinen einige Dinge klarer

Im Mai unternahmen wir unsere erste Forschungsreise ins Ausland seit dem Lockdown im Jahr 2020. Die Rückkehr an den Ort des Geschehens, um Immobilien zu besichtigen und mit Unternehmen in ihrem Arbeitsumfeld zu interagieren, ist aufschlussreich, und wir freuen uns auf weitere Reisen in naher Zukunft. Wir haben drei Junior-Unternehmen besucht, von denen jedes einzelne unserer Meinung nach Projekte in der Pipeline hat, die letztendlich mehr als eine Million Unzen an Rücklagen einbringen werden. Viele Junior-Unternehmen haben attraktive Projekte, die in Produktion gebracht werden. In unserer aktiven Goldstrategie gibt es 24 dieser Titel, die zusammen etwa 20 Prozent des Gesamt-Engagements der Strategie ausmachen. Wenn wir jedoch investiert bleiben wollen, muss sich die Wertentwicklung der Aktien verbessern. Wir benötigen Unternehmen, die mehr tun, um Investoren für den Sektor zu gewinnen. Sie müssen ihr Profil schärfen, und ein sicherer Weg, dies zu erreichen, ist unserer Meinung nach durch die Konsolidierung.

Wir wissen von Junior-Unternehmen im selben Gebiet, die durch einen Zusammenschluss zu größeren Vorkommen mit mehreren Millionen Unzen Synergien und Größenvorteile erzielen konnten. Unternehmen in einer Region könnten mehrere Grundstücke zusammenlegen, die einen Weg zu einem aufstrebenden mittelgroßen Produzenten schaffen. Solche Möglichkeiten gibt es im Großen Becken (Nevada/Idaho/Utah), in British Columbia, Québec, Guyana, Brasilien und Westaustralien. Zu den potenziellen Vorteilen der Skalierung gehören:

- Breitere Investorenbasis

- Erhöhte Handelsliquidität

- Einbeziehung in börsengehandelte Fonds

- Diversifizierte Vermögensbasis

- Verstärkter Nachrichtenfluss

- Einfacherer/Günstigerer Zugang zu Kapital

- Kostenreduzierung durch Beseitigung von Unternehmensredundanzen

- Fähigkeit, die für die Planung, die Entwicklung und den Betrieb von Bergwerken erforderlichen Talente und Fertigkeiten zu gewinnen

Keine Prämie, bitte!

In vielen Fällen lässt sich der größte Wert durch eine Fusion unter Gleichen (Merger of Equals, MOE) schaffen, die auch als „No-Premium-Deal“ (also Geschäft ohne Prämie) bezeichnet wird. Scotiabank analysierte acht Fusionen zwischen großen und mittelgroßen Unternehmen seit 2019 und stellte fest, dass alle fünf Deals ohne Prämie eine bessere Entwicklung zeigten als die anderen drei Deals mit Prämienzahlung. In den zwölf Monaten nach der Ankündigung des Geschäfts erzielten die Deals ohne Prämie im Durchschnitt einen Gewinn von 6 Prozent, während die Deals mit Prämie im Durchschnitt um 32 Prozent zurückgingen. Der Grund für die Outperformance liegt darin, dass MOEs anhand von Fundamentaldaten beurteilt werden, während Prämien Arbitrageure und Spekulanten anlocken, was zu Leerverkäufen, Aktienüberhängen und Verkaufsdruck noch lange nach Abschluss der Transaktion führen kann.

Am 31. Mai erhielt der Markt ein weiteres Beispiel für ein schlecht strukturiertes Geschäft, als der große Produzent

Gold Fields Ltd. die vollständige Übernahme des mittelgroßen Unternehmens

Yamana Gold mit einer Prämie von 33,8 Prozent auf den 10-tägigen volumengewichteten Durchschnittspreis (VWAP) ankündigte. Die Prämie war am 31. Mai nachbörslich fast verschwunden, da Goldfields um 23,4 Prozent gefallen war und Yamana nur um 3,7 Prozent zulegte.

Bei sinnvollen Kombinationen können die Junior-Unternehmen ihr Profil schärfen und dieselben Synergien und Wertschöpfungen aus MOEs erzielen, die wir bei den größeren Unternehmen gesehen haben.

Joe Foster ist Portfoliomanager und Goldstratege bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes

sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.