Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Die Fed hat durch ihr klares Handeln und eindeutige Kommunikation Fakten geschaffen. Angesichts einer sich eintrübenden US-Konjunktur sowie perspektivisch sinkender Rohstoffpreise ist der Ausblick für US-Renditen deshalb relativ eindeutig: Sie werden bis Ende 2022 weiter sinken, nicht zuletzt, weil die erwarteten Fed-Zinsanhebungen 2022 zunehmend als übertrieben gesehen werden.

Weniger klar ist die Situation in der Euro-Zone. Das zögerliche Verhalten der EZB lässt Zweifel aufkommen, ob die Inflationsdynamik ausreichend nachlassen wird. Die IKB rechnet zwar auch für die Euro-Zone mit einer konjunkturellen Eintrübung – ob diese jedoch ohne eine begleitende spürbare geldpolitische Straffung ausreichen wird, um den Inflationsdruck zu dämpfen, bleibt abzuwarten. Das Prognoserisiko für Bundrenditen bleibt hoch.

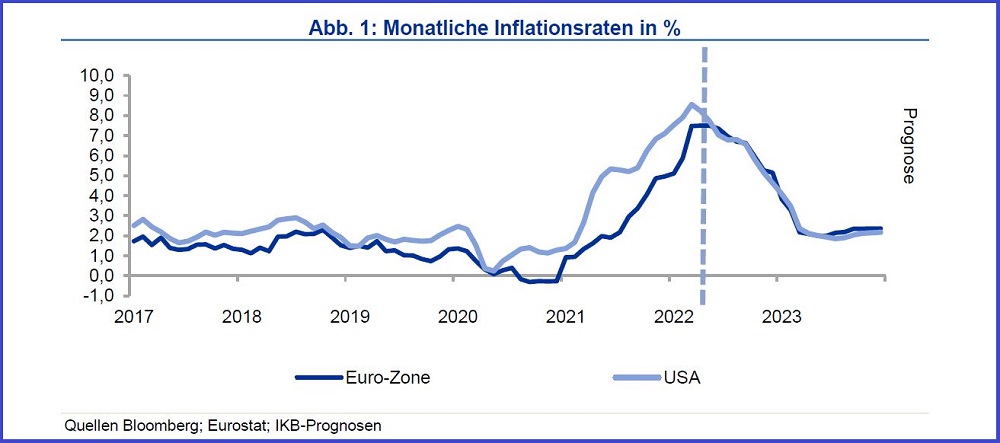

Die US-Wirtschaft scheint sich abzukühlen; und die Inflationsrate hat ihren Höhepunkt bereits im März überschritten. Dennoch dämpft die Fed den unterliegenden Inflationsdruck weiterhin durch Zinsanhebungen. Dadurch sollten auch die US-Renditen bald ihren Peak erreichen bzw. bereits erreicht haben. Bis Jahresende dürften die Renditen wieder spürbar unter den aktuellen Niveaus liegen.

Doch was ist für die Bundrenditen zu erwarten? Sie werden sicherlich infolge einer abnehmenden Inflation sowie sinkender US-Renditen ebenfalls unter Druck geraten, während Erwartungen über EZB-Zinsanhebungen vor allem im Jahr 2023 für Auftrieb sorgen könnten. Kurzfristig ist auch von keinem spürbaren Rückgang der Inflationsrate in der Euro-Zone auszugehen. Dieser ist erst Ende 2022/Anfang 2023 zu erwarten. Doch auch wenn die expansive Fiskalpolitik in der Euro-Zone die Effektivität der EZB Geldpolitik schwächen könnte, sollte die Inflationsdynamik infolge nachlassender Rohstoffpreisanstiege bzw. des erwarteten Rohstoffpreisrückgangs und einer sich eintrübenden Konjunktur nachlassen. Allerdings bleibt dies eine Annahme, vor allem weil die EZB bis dato durch ihre zögerliche Geldpolitik nicht für eine konjunkturelle Abkühlung sorgt. Ob deshalb die erwarteten Zinsanhebungen der EZB ausreichen, mögliche Zweitrundeneffekte infolge des Inflationsanstiegs zu neutralisieren, bleibt abzuwarten. So ist im Vergleich zur US-Geldpolitik auch weniger klar, wie die europäische Geldpolitik im Jahr 2023 agieren wird bzw. wie weit Leit- und Einlagenzins ansteigen werden. Grundsätzlich scheint aktuell das Risikopendel mehr in Richtung einer Konjunkturabschwächung oder -rezession auszuschlagen als in die Inflationsrichtung, was den aktuellen Rückgang in den Renditen erklärt.

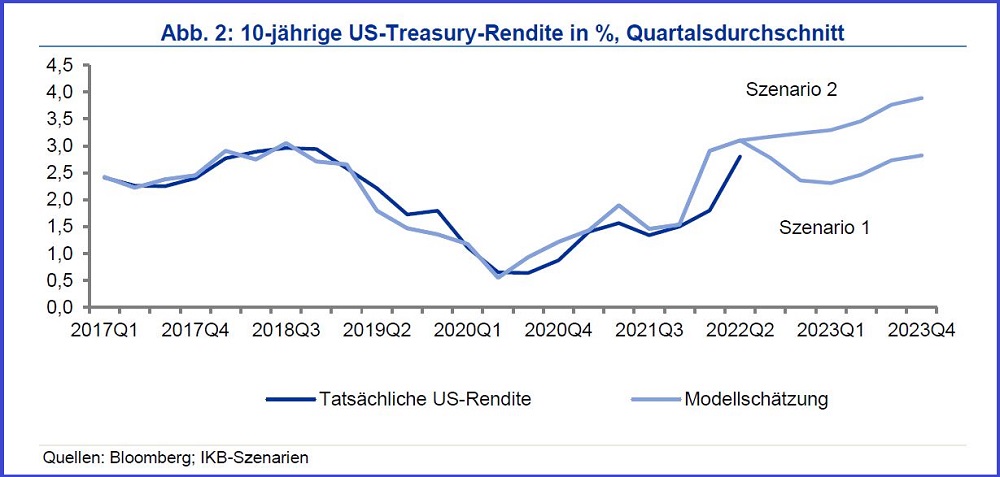

Was heißt dies nun konkret für die Zinsentwicklung in der Euro-Zone? Die IKB analysiert seit Jahren US-Renditen und Bundrenditen mit Hilfe von empirischen Fundamentalmodellen. Treiber der US-Renditen sind die Fed-Politik und die Inflation, während Bundrenditen von US-Renditen, Inflation und EZB-Politik bestimmt werden. Finanz- wie Zinsmärkte werden zudem stark vom Herdenverhalten beeinflusst, bzw. sie sind durch Übertreibungen gekennzeichnet. Deshalb wird in der folgenden Analyse zwischen anhaltenden, langfristigen Inflationssorgen (Szenario 2) auf der einen Seite und einer Stimmung wie zur Vor-Corona-Zeit (Szenario 1) auf der anderen Seite unterschieden.

Im Szenario 1 bestätigen sich die aktuell aufkommenden Sorgen vor einer Übertreibung der Fed-Geldpolitik. Denn die sich eintrübende Konjunktur wird die Rohstoffpreise belasten und die Inflationsrate spürbar abschwächen. In diesem Szenario wird auch die EZB im Jahr 2023 erst einmal keine spürbaren weiteren Zinsanhebungen vornehmen, während bei der Fed Zinssenkungen Ende 2023 nicht auszuschließen sind. Jüngste Konjunkturdaten sowie Inflationsentwicklungen stützen aktuell dieses Szenario 1. Allerdings bleiben vor allem im Euro-Raum die Sorgen über Zweitrundeneffekte bestehen. In den USA ist dies weniger der Fall. Schließlich bremst die Fed bereits die Wirtschaft.

US-Renditen: Überraschungspotenzial nach unten

Auch wenn die Inflationsrate vor allem im Jahr 2023 sinken wird, bleibt im Szenario 2 die Sorge, dass sich in den USA eine grundsätzlich höhere Inflation entwickeln wird und die Fed zunehmend darauf eingehen muss. In Szenario 1 verringern sich hingegen mit sinkender Inflation und sich eintrübender Konjunktur selbst die mittelfristigen Inflationssorgen. Für beide Szenarien werden allerdings die gleichen Inflationsannahmen unterstellt: Die IKB erwartet einen Rückgang der US-Inflationsrate in jedem verbleibenden Monat des laufenden Jahres. Die monatliche Inflationsrate sinkt demnach von 8,2 Prozent im April 2022 auf unter 5 Prozent zum Jahresende und auf rund 2 Prozent bis Mitte 2023. Grundlage sind – wie bereits betont – die unterliegende konjunkturelle Abkühlung, zurückgehende Rohstoffpreise sowie Basiseffekte. Vor allem die Rohstoffpreise könnten für Überraschung sorgen, und zwar nach unten gerichtet. In Szenario 2 hebt die Fed die Zinsen bis Anfang 2023 auf 2,75 % an und hält dieses Niveau im nächsten Jahr. In Szenario 1 lassen die Inflationssorgen spürbar nach und die Fed senkt ihre Fed Funds Rate bereits Ende 2023 auf 2,5 Prozent. Aufgrund sinkender Renditen ergibt sich in diesem Szenario eine inverse Zinskurve.

Abb. 2 zeigt die Szenarien und insbesondere den Einfluss einer möglichen Übertreibung der Fed und die damit verbundene Stimmungsänderung an den Anleihemärkten. Denn bei gleicher Inflationsentwicklung ergib sich ein Unterschied bei den US-Renditen von rund 100 bp – und dies, obwohl die Fed in beiden Szenarien die Zinsen auf 2,75 Prozent anheben wird. Folglich ist ein Rückgang der Inflationsrate 2022/23 allein nicht ausreichend, um die US-Renditen spürbar zu senken. Wichtig ist die Wahrnehmung, dass das Inflationsthema abgearbeitet ist und die Fed schon wieder in die andere Richtung tendiert bzw. dass ihre geldpolitische Straffung im Jahr 2022 eine gewisse Übertreibung darstellt. Deshalb braucht es für Szenario 1 positive Inflationsüberraschungen bzw. eintrübende Konjunkturindikatoren. Davon ist allerdings angesichts der aktuellen wie erwarteten Rohstoffpreisentwicklungen ebenso auszugehen, wie aufgrund der durch die Fed induzierten Abkühlung der US-Wirtschaft. Was heißt dies nun für Bundrenditen?

Für beide Szenarien gilt die Annahme, dass die EZB den Einlagenzins im Jahr 2022 drei Mal um je 25 bp anhebt. In Szenario 2 steigt der Einlagenzins bis Ende 2023 auf 1,5 Prozent an. In Szenario 1, in dem sich das Risiko von Zweitrundeneffekten nicht bewahrheitet, steigt er bis Ende 2023 nur auf 0,75 Prozent. Die Inflationsrate bleibt wie bei den US-Szenarien in beiden Fällen unverändert. Die IKB erwartet einen Jahresendwert von 5,1 Prozent und einen Wert Mitte 2023 von 2,0 Prozent. Gründe sind vor allem die konjunkturelle Abkühlung, Basiseffekte und sinkende Rohstoffpreise. Die Fiskalpolitik bleibt hingegen ein Risikofaktor. Unter der Berücksichtigung der erwarteten US-Renditen ergeben sich die in Abb. 3 dargestellten Szenarien für Bundrenditen.

Bestätigen sich die unterliegende Zweitrundeneffekte und die EZB hebt die Zinsen bis Ende 2023 immer noch relativ graduell auf 1,5 Prozent an, ergibt sich dennoch spürbarer Aufwärtsdruck für Bundrenditen. Dies könnte durch eine höhere Inflationsannahme für das Jahr 2023 noch verstärkt werden. Selbst Bundrenditen von 2 Prozent sind dann nicht mehr auszuschließen. Die Zinskurve würde dennoch relativ flach verlaufen, das heißt: Noch immer erwartet der Markt, dass sich der Inflationsdruck auch ohne ambitionierte EZB-Straffung legen wird. Nimmt aber die Sorge zu, dass eine geldpolitische Straffung der EZB notwendig sein wird, um den Inflationsdruck in den Griff zu bekommen, dann ist mit weiteren nennenswerten Anstiegen der Bundrenditen über das in Szenario 2 erwartete Niveau hinaus zu rechnen. Dies gilt vor allem dann, wenn die EZB spürbare Zinsschritte umsetzt, um die Wirtschaft abzukühlen.

Einschätzung

Bei Bund- und US-Renditen sind gegenläufige Entwicklungen wahrscheinlich: Für die USA wird erwartet, die Fed könne ihre aktive Geldpolitik übertreiben, was Raum für niedrigere Renditen gibt. In der Euro-Zone steigt hingegen angesichts des eher passiven Verhaltens der EZB die Sorge, eine spürbar aggressivere Geldpolitik sei notwendig, was viel Fantasie für höhere Renditen schafft. Kommt zunehmend die Befürchtung auf, die Fed-Zinsanhebungen seien von längerer Dauer und erhöht die EZB die Zinsen im Jahr 2023 spürbar, dann ist der jüngste Rückgang der US- und vor allem Bundrenditen kein Anlass für Entspannung. Die IKB erwartet allerdings, dass sich die US-Wirtschaft abkühlt und die erwartete Fed-Straffung ausreicht, um Inflationsentwicklungen und -erwartungen zu drehen. Die geldpolitische Straffung der Fed 2022 mag zunehmend als Übertreibung gesehen werden, was für niedrigere US-Renditen spricht. In der Euro-Zone ist das Prognoserisiko wegen der zögerlichen EZB hingegen um einiges höher und neue Höchststände bei den Bundrenditen sind nicht auszuschließen. Die IKB erwartet, dass rückläufige Rohstoffpreise und eine konjunkturelle Eintrübung gar keine aggressive geldpolitische Straffung erfordern werden.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in verschiedenen leitenden Positionen anderer Banken und im südafrikanischen Finanzministerium. Er schreibt zu aktuellen und übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.