Joe Foster / Bild: VanEck

Die Zentralbanken straffen ihre Geldpolitik, der globale Rohstoffschock verstärkt sich, und in den ersten Apriltagen fiel die Differenz zwischen den Renditen zehn- und zweijähriger US-Staatsanleihen in den negativen Bereich. In der Vergangenheit waren dies Vorboten einer sich abschwächenden Wirtschaft oder einer Rezession. Die traditionellen sicheren Häfen

Gold und US-Dollar tendierten Anfang April nach oben. Mit einem Höchststand von 1998 USD pro Unze im Verlauf des 18. April testete Gold die Marke von 2000 USD pro Unze. Während der U.S. Dollar Index (DXY) seine 20-Jahres-Höchststände testete, gab der Goldmarkt nach, als am 21. April der Vorsitzende der US. Federal Reserve Bank (Fed), Jerome Powell, bei einer Tagung des Internationalen Währungsfonds (IWF) unmissverständlich andeutete, dass vermutlich weitere aggressive Zinserhöhungen erforderlich sind, um die Inflation zu bekämpfen. Gold geriet ebenfalls in den Sog eines allgemeinen Ausverkaufs von Rohstoffen, als am 25. April die Nachricht über den sich verschlimmernden COVID-Ausbruch in China die Nachfrage nach Grundstoffen zu schwächen drohte. Wir glauben, dass der Verkaufsdruck auf Gold unangebracht war, da Gold andere Bestimmungsfaktoren hat als andere Rohstoffe. Die chinesische Goldnachfrage hat wieder das Niveau vor COVID erreicht, und die Volatilität und der Rückgang an den chinesischen Aktien- und Immobilienmärkten haben die Anlegernachfrage nach Gold belebt.

Anhaltendes COVID, steigende Kosten

Im April sank der Goldpreis um 40,51 USD (2,1 Prozent) auf 1896,93 USD. Der NYSE Gold Miners Index (GDMNTR) fiel um 8,18 Prozent, und der MVIS Global Junior Gold Index (MVGDXJTR) ging um 7,71 Prozent zurück. Eine Reihe von Unternehmen hat ihre Ergebnisse für das erste Quartal vorgelegt, die bisher meist hinter den Erwartungen zurückgeblieben sind. Abgesehen von den lästigen operativen Problemen, die bei allen Bergbauunternehmen regelmäßig auftreten, wurde deutlich, dass zwei Hauptgründe für die Enttäuschungen – COVID und die Kosteninflation – längerfristig bestehen bleiben könnten. Kanada und Australien sind die Regionen, die am stärksten von vorübergehenden Verlangsamungen oder Stilllegungen aufgrund von COVID betroffen sind. Abgelegene Betriebe mit Lagern vor Ort sind am stärksten von Ausbrüchen bedroht. Die Impfungen haben sich nicht wie erhofft als Allheilmittel erwiesen, sodass die Bergbaugesellschaften wohl immer wieder mit COVID-Problemen zu kämpfen haben werden, bis das Virus ausgerottet ist.

Die Goldunternehmen haben die Kosten durch die Einführung neuer Abbauverfahren und Technologien unter Kontrolle gebracht. Beispiele hierfür sind der autonome Transport, der Ersatz von Dieselfahrzeugen durch batteriebetriebene Fahrzeuge, erneuerbare Energien und neue Kommunikations- und Datenverarbeitungssysteme. Die Ergebnisse des ersten Quartals zeigen jedoch, dass sich die Inflation, die viele Unternehmen und Verbraucher plagt, auch auf die Goldminenunternehmen auszuwirken beginnt. Die von der

Scotiabank erstellte Aufstellung der größeren Produzenten zeigt, dass im Durchschnitt 45 Prozent der betrieblichen Kosten auf Arbeitskräfte, 8% Prozent auf Kraftstoff, 6 Prozent auf Strom, 21 Prozent auf Verbrauchsmaterial und 20 Prozent auf sonstige Kosten entfallen. Die Kosten sind in all diesen Kategorien in unterschiedlichem Maße gestiegen, je nachdem, wo sich ein Bergwerk befindet, wie viel Kraftstoff abgesichert ist und wie groß die Lagerbestände vor Ort sind. Wir rechneten mit einem Anstieg der Gesamtkosten (All-in-Sustaining-Costs) um 7 Prozent auf durchschnittlich 1150 USD pro Unze im Jahr 2022. Wenn die Inflation, die wir im ersten Quartal beobachten, anhält, werden viele Unternehmen ihre Kostenprognose im weiteren Verlauf des Jahres wahrscheinlich um 1 Prozent bis 5 Prozent anheben müssen. Da sich Gold in einem Bullenmarkt um die Marke von 1900 USD bewegt, sind wir der Meinung, dass die robusten Margen der Branche selbst bei Inflation sicher sind und Goldaktien attraktiv bleiben.

Die Inflation feiert fröhliche Urständ

In den siebziger Jahren heizte eine Lohn-Preis-Spirale die Inflation jahrelang an. Es sieht nun so aus, als ob eine neue Lohn-Preis-Spirale begonnen hätte. Im März stieg der Verbraucherpreisindex (VPI) um 8,5 Prozent und der Erzeugerpreisindex (PPI)5 um 11,2 Prozent und damit so stark wie noch nie. Auch die Arbeitskosten stiegen so stark wie nie zuvor: Der Arbeitskostenindex legte im ersten Quartal um 1,4 Prozent zu. Vielfältige anekdotische Hinweise auf eine langfristige Inflation häufen sich.

Nach Artikeln des Wall Street Journal vom April:

- rechnet der CEO von Conagra mit um 26 Prozent höheren Preisen als vor zwei Jahren, was auf höhere Fleisch- und Milchpreise, Fahrer- und Lkw-Mangel, Kraftstoffpreise und anhaltenden Arbeitskräftemangel zurückzuführen ist

- müssen die Bohrunternehmen in West Texas mit langen Wartezeiten für alles rechnen, von Bohrarbeitern über Stahl bis hin zu Fracking-Pumpen

- sagte der CEO von Intel Corp., dass die Chip-Knappheit länger als erwartet anhalten wird

- führen Eisenbahnen Serviceprobleme auf Personalmangel und hohe Nachfrage zurück

Die Fed und der Kampf um die Inflation

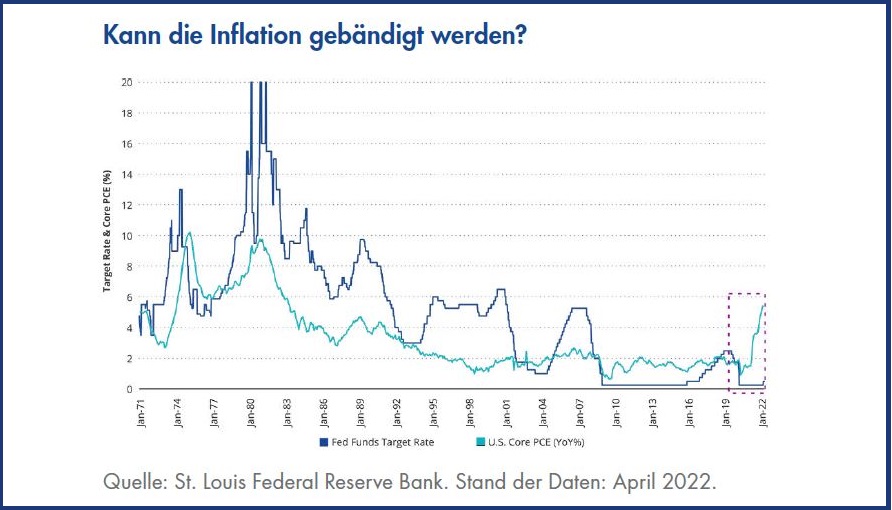

Das bevorzugte Inflationsmaß der Fed ist der Kernpreisindex der persönlichen Konsumausgaben (PCE), für den sie ein langfristiges Ziel von 2 Prozent anstrebt. Die Grafik zeigt, wie weit die Fed in ihrem Kampf gegen die Inflation zurückliegt. Als die Inflation 1980, 1989 und 2007 ihren Höhepunkt erreichte, lag der zu ihrer Eindämmung erforderliche Zielwert der Fed Funds Rate etwa doppelt so hoch wie die Kern-PCE-Inflationsrate.

Heute liegt die Fed Funds Rate bei 0,025 Prozent – 0,050 Prozent, während die Kern-PCE-Inflationsrate bei 5,2 Prozent liegt. Dies deutet darauf hin, dass eine Fed Funds Rate von 10 Prozent angebracht ist, ein Zinssatz, der die US-Wirtschaft wahrscheinlich zerstören würde.

In einem im April erschienenen Bericht von Stephen King von

HSBC wird behauptet, dass die Fed viel zu langsam auf die steigende Inflation reagiert, weil sie die Inflation auf eine Reihe von exogenen Schocks zurückführt und ihren eigenen Prognosen glaubt, die einen Rückgang der Inflation signalisieren. Viele der Inflationstreiber mögen als exogene Schocks entstanden sein, stellen nun aber strukturelle Veränderungen in der Wirtschaft dar. Veränderungen der Demografie, der Arbeitsgewohnheiten, der Lieferketten, der Verbrauchsgewohnheiten, der Rohstoffe und der Fertigungsanforderungen haben sich zu einem Inflationscocktail verbunden.

Anklopfen an die Tür der Schulden

Die Aufgabe der Fed wird noch dadurch erschwert, dass die Schuldenquote der USA 1980 bei etwa 30 Prozent des BIP lag, während sie heute fast 140 Prozent beträgt. Abgesehen von einem

möglichen Schuldenschlamassel könnten Inflation und steigende Zinsen eine Reihe unbeabsichtigter Folgen oder „schwarze Schwäne” mit sich bringen. Die erste könnte aus Japan kommen, das die höchste Schuldenquote aller Industrieländer hat. Aus diesem Grund kann das japanische Finanzsystem keine höheren Zinsen verkraften. Während die Fed und andere Zentralbanken die Zinssätze erhöhen, hält die Bank of Japan die Zinssätze nahe null. Aufgrund dieser Zinsdifferenzen ist der Yen gegenüber dem US-Dollar auf ein Zwanzig-Jahres-Tief gesunken.

Außerdem ist Japan der größte ausländische Halter von US-Staatsanleihen. Die Volatilität der Währungen lässt die Kosten für die Absicherung des US-Dollars in die Höhe schnellen, was US-Staatsanleihen in Japan trotz ihrer viel höheren Renditen unattraktiv gemacht hat. Nach Angaben von BMO Capital Markets hat Japan in den vergangenen drei Monaten US-Staatsanleihen im Wert von 60 Milliarden USD veräußert. Es ist mit mehr Volatilität bei Währungen und Zinsen zu rechnen, wenn Japan weiterhin Teile seines 1,3 Billionen USD schweren Bestands an US-Staatsanleihen verkauft, während die Fed gleichzeitig ihre eigenen Billionen an US-Staatsanleihen im Rahmen ihrer quantitativen Straffung verkauft.

Auch anderen Länder könnte ein steigender US-Dollar Probleme bereiten. Nach Angaben der Bank für Internationalen Zahlungsausgleich beliefen sich die US-Dollar-Schulden von Schuldnern außerhalb der USA im dritten Quartal des vergangenen Jahres auf insgesamt 13 Billionen USD. Diese

Schulden werden in der Landeswährung teurer, wenn der Dollar aufwertet.

Beruhigungsmittel Dollar

Inflation, Kalter Krieg und Zweiter Weltkrieg sind Themen, die man aus Geschichtsbüchern kennt. Wir waren eine Welt, die es nie wieder zulassen würde, dass ein solcher Aufruhr oder ein

solches Übel in globalem Ausmaß geschieht. Was in Venezuela, Syrien oder Myanmar passiert, könnte hier im Westen niemals passieren. Nun stellen wir fest, dass die Zivilisation nicht so

fortgeschritten ist, wie wir gerne glauben würden. Der schlimmste aller menschlichen Abgründe wiederholt sich nun und erreicht seinen Höhepunkt mit Krieg und der Androhung der nuklearen

Vernichtung. Gold erfüllt wieder seine historische Rolle als sicherer Hafen und Vermögensspeicher. Viele Goldbefürworter fragen sich jedoch, warum der Goldpreis angesichts all dieser Ereignisse nicht höher ist.

Gold befindet sich in einem säkularen Bullenmarkt, seitdem es im Dezember 2015 bei etwa 1050 USD pro Unze seinen Tiefpunkt erreichte. Die bisherige Wertentwicklung von Gold kann sich mit den anderen säkularen Bullenmärkten der 1970er- und 2000er-Jahre nicht messen. Der derzeitige Bullenmarkt wird von ähnlichen makroökonomischen und geopolitischen Risiken angetrieben, wobei einige Faktoren durch die Pandemie noch verstärkt werden. Es gibt einen entscheidenden Unterschied, der die bisher schwächere Wertentwicklung von Gold in diesem Bullenmarkt erklären könnte. Der US-Dollar befand sich sowohl in den 1970er- als auch in den 2000er-Jahren in einem säkularen Bärenmarkt. Von 1971 bis 1978 sank der DXY um 45 Prozent und von 2002 bis 2008 fiel er um 41 Prozent Prozent Seit Dezember 2015 hat der DXY jedoch um 5,2 Prozent zugelegt, während er in einem Seitwärtstrend schwankte und derzeit sein Zwanzigjahreshoch testet. Während Gold und der US-Dollar in Zeiten akuter finanzieller Spannungen manchmal gemeinsam nach oben tendieren, ist die normale Beziehung invers. Wir sind der Meinung, dass der starke US-Dollar den Anstieg des Goldpreises im derzeitigen Bullenmarkt gedämpft hat.

China und Europa scheinen die Welt in eine Rezession zu führen, und die Fed ist führend bei den Zinserhöhungen. All dies verheißt Gutes für den US-Dollar, zumindest im Moment. Auch Gold hat viele Triebkräfte. Der starke US-Dollar sorgt für finanziellen Stress im Ausland, die Inflation scheint aus den Fugen zu geraten, und es gibt geopolitische und wirtschaftliche Risiken, die Gold weiterhin Auftrieb geben dürften. Wir glauben zwar, dass die Goldpreise steigen werden, aber solange der US-Dollar nicht schwächer tendiert, wird Gold möglicherweise nicht die spektakulären Gewinne vergangener säkularer Bullenmärkte verzeichnen.

Joe Foster ist Portfoliomanager und Goldstratege bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes

sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.

.jpg)