In den ersten vier Monaten diesen Jahres boten

japanische Aktien auf JPY-Basis einen gewissen Schutz vor geopolitischen und wirtschaftlichen Entwicklungen und fielen um 4,2 Prozent, während der MSCI World (auf USD-Basis) um 13 Prozent fiel.

Für diese relativ starke Performance in lokalen Werten gibt es mehrere Gründe. Die Hauptursache ist die Inflation - oder, genauer gesagt, das Fehlen einer solchen. Während die Verbraucherpreise in den Industrieländern im hohen einstelligen Bereich steigen, wird die Inflation in Japan (gemessen am Verbraucherpreisindex) nach Einschätzung der Ökonomen von State Street Global Advisors im Jahr 2022 bei durchschnittlich etwa 2 Prozent liegen.

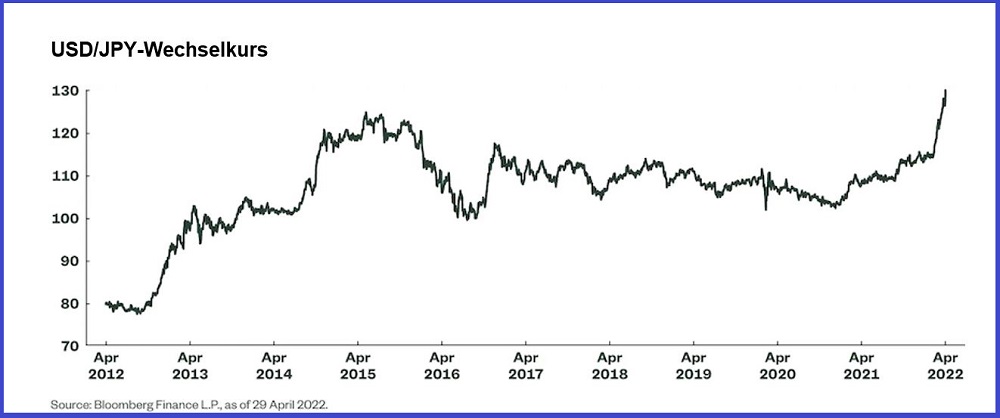

Die niedrige Verbraucherinflation erlaubt es der Bank of Japan, weiterhin eine zurückhaltende Position einzunehmen und damit von der andernorts zu beobachtenden geldpolitischen Ausrichtung abzuweichen. Infolgedessen sind die Renditen über die gesamte Kurve hinweg nach wie vor extrem niedrig: 10-jährige japanische Staatsanleihen rentieren mit 0,22 Prozent weitaus weniger als US-Treasuries, die etwa drei Prozent bieten, und 10-jährige deutsche Bundesanleihen mit 0,94 Prozent.