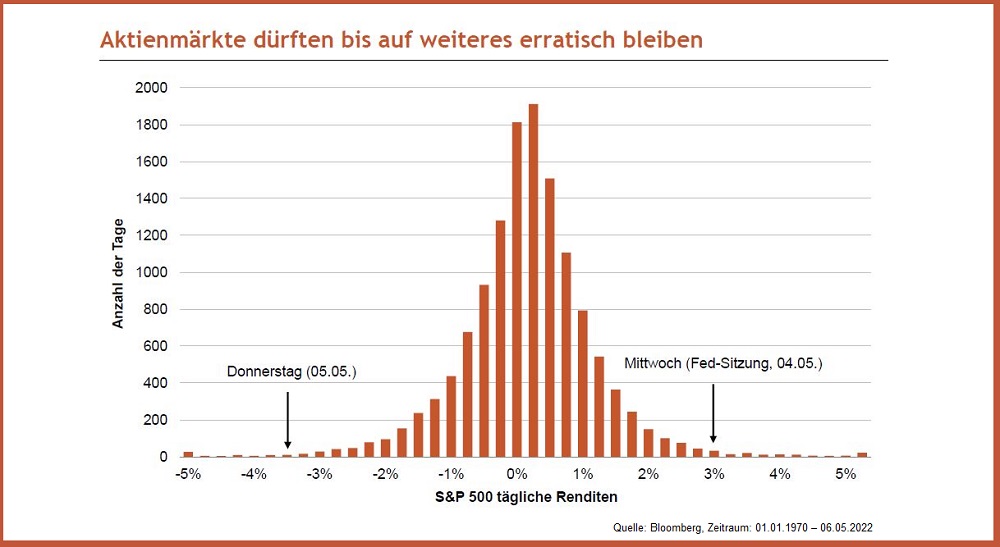

Auf nichts mehr ist Verlass dieser Tage an den Kapitalmärkten. Die typische Erholungsrallye nach einer großen Fed-Sitzung hat nicht mal einen Tag angehalten. Weiter steigende Anleiherenditen haben die Anleger verschreckt und vor allem zinssensitive Anlagen wie Tech-Titel belastet. Darüber hinaus nehmen die Sorgen um eine Rezession weiter zu, zumal eine (schnelle) Lösung von Putins Krieg nicht in Sicht ist und sich auch die chinesischen Konjunkturdaten deutlich abgeschwächt haben. Investoren haben mit einer großen Zahl von Sorgen und Problemen gleichzeitig zu kämpfen. Entsprechend negativ ist die Anlegerstimmung und die Positionierung. Ein weiterer starker Abverkauf scheint deshalb ohne externen Auslöser unwahrscheinlich. Trotzdem erwarten wir solange die Probleme fortbestehen keine große Erholung und haben die Erholungsrallye genutzt, um unsere Aktienquote auf neutral zu fahren. Kommt es doch schlimmer dürften

Gold, eine erste kleine US-Staatsanleihen-Position und eine Absicherung gegen Extremrisiken helfen.