Prof. Dr. Bernd Meyer / Bild: Berenberg

Die großen Aktienmärkte sind jüngst volatil seitwärts gelaufen. Eine Ausnahme bildeten chinesische Aktien, die unter erneuten Covid-Ausbrüchen und den damit verbundenen Lockdowns litten. Die Anleiherenditen erreichten größtenteils Jahreshöchststände, getrieben durch falkenhafte Äußerungen von Zentralbankern. Die Kombination aus hoher Inflation, abnehmender Wirtschaftsdynamik und quantitativer Drosselung limitieren das Aufwärtspotenzial bei Aktien – wir dürften vor allem keine Bewertungsausweitung sehen. Unterdessen nehmen die Rezessionsängste zu. Eine Wirtschaftsabkühlung dürfte jedoch keine große Überraschung für den Markt sein. Die Wirtschaftsinstitute/Broker haben ihre Schätzungen teilweise schon deutlich reduziert und die Positionierung sowie die Anlegerstimmung sind bereits sehr negativ. Zudem nimmt der Anteil nicht-fundamentaler Investoren (Stichwort: passives Investieren) immer weiter zu. Das wirkt unterstützend. Ein starker Abverkauf scheint ohne externen Auslöser deshalb ebenso unwahrscheinlich.

Kurzfristiger Ausblick: Druck durch Inflation

Die global hohen Inflationswerte setzen die Zentralbanken weiterhin unter Druck. Der Markt schaut daher gespannt auf die monatliche Sitzung der Fed am 4. Mai und der BoE am 5. Mai. Bei der Fed preist der Markt eine Zinserhöhung von 50 Basispunkten und bei der BoE von 25 Basispunkten. In Japan sind die Märkte vom 26. April bis 5. Mai (außer 2. Mai) aufgrund der Golden Week Feiertage geschlossen.

Die Auftragseingänge langlebiger Güter (Mrz.) sowie das Verbrauchervertrauen (Apr.) der USA werden am Dienstag veröffentlicht. Am Mittwoch folgen die deutschen Einzelhandelsumsätze (Mrz.) und am Donnerstag das Verbrauchervertrauen (Apr.) aus der Eurozone, die vorläufigen Inflationszahlen (Apr.) aus Deutschland und das Q1-BIP-Wachstum der USA. Die vorläufigen Q1-BIP-Zahlen der Eurozone sowie die Haushaltsdaten (Mrz.) und der Chicago-Einkaufsmanagerindex (Apr.) der USA werden am Freitag bekannt gegeben. Die deutschen Industriedaten (Mrz.) sowie der ISM-Index (Apr.) und die Arbeitsmarktdaten der USA folgen nächste Woche.

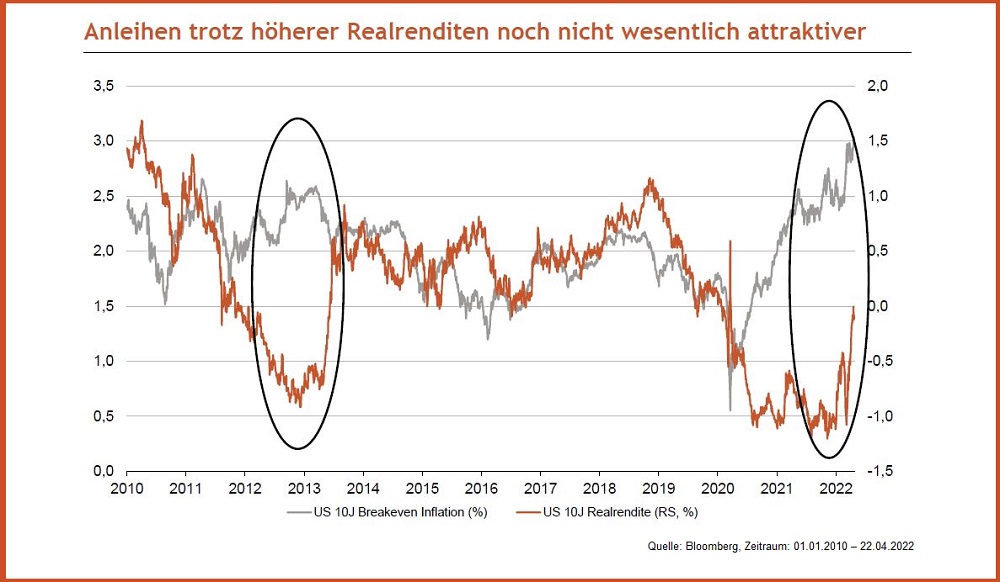

- Sowohl die Nominal- als auch die Realrendite, also erstere abzüglich der erwarteten Inflation, 10-jähriger US-Staatsanleihen sind zuletzt kräftig gestiegen. Die Realrendite erreichte jüngst erstmals seit Anfang 2020 die 0 Prozent.

- Höhere Realrenditen steigern die Attraktivität von Anleihen absolut und relativ zu Aktien. Das erreichte Niveau dürfte jedoch den meisten Anlegern noch nicht attraktiv genug für eine stärkere Reallokation in Anleihen sein, zumal die Renditen vorerst weiter steigen dürften, was

auf den Anleihekursen lastet.

Ausgewählte Assetklassen

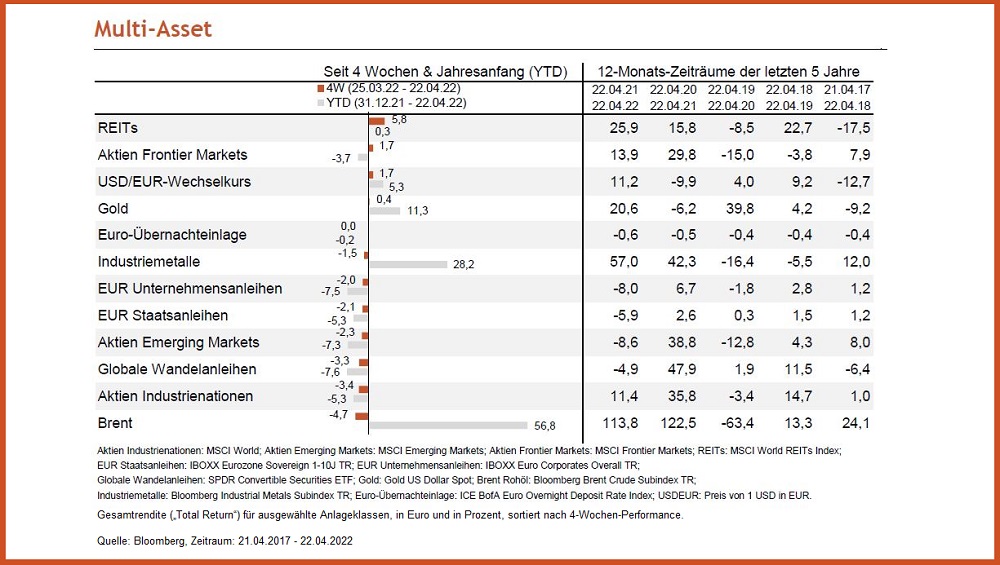

- Die Unsicherheit an den Märkten ließ Anleger Sicherheit in defensiven Anlagen suchen. Infolgedessen gewannen defensive REITs trotz ihrer enormen Zinssensitivität hinzu und bildeten über die letzten vier Wochen die Spitze.

- Aktien der Schwellenländer konnten ebenfalls zulegen und auch Gold und der US-Dollar zählten zu den Gewinnern.

- Rohöl – der Topperformer seit Jahresbeginn – musste Teile seiner Gewinne wieder abgeben.

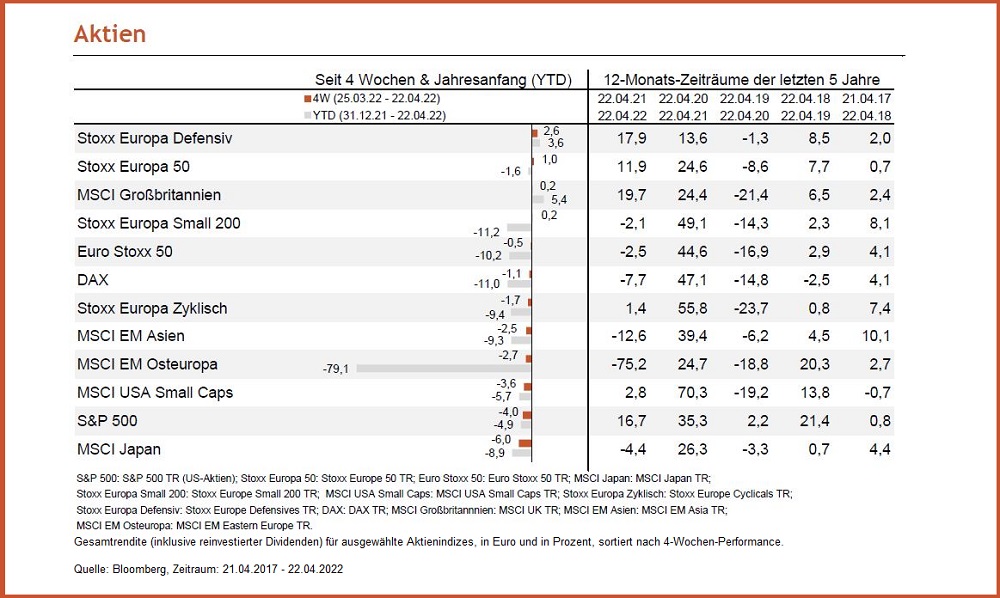

- Die Aktienmärkte blieben durch die geopolitische Unsicherheit, die restriktive Zinspolitik und zunehmende Rezessionssorgen belastet. Defensive Aktien blieben so auch über die letzten vier Wochen gefragt und lagen vorne. Britische Aktien profitierten leicht durch ihre maßgeblichen Gewichte in Rohstoff- und Banken-Aktien von den weiterhin hohen Energiepreisen und steigenden Zinsen.

- Amerikanische und japanische Aktien bildeten über den letzten Monat das Schlusslicht.

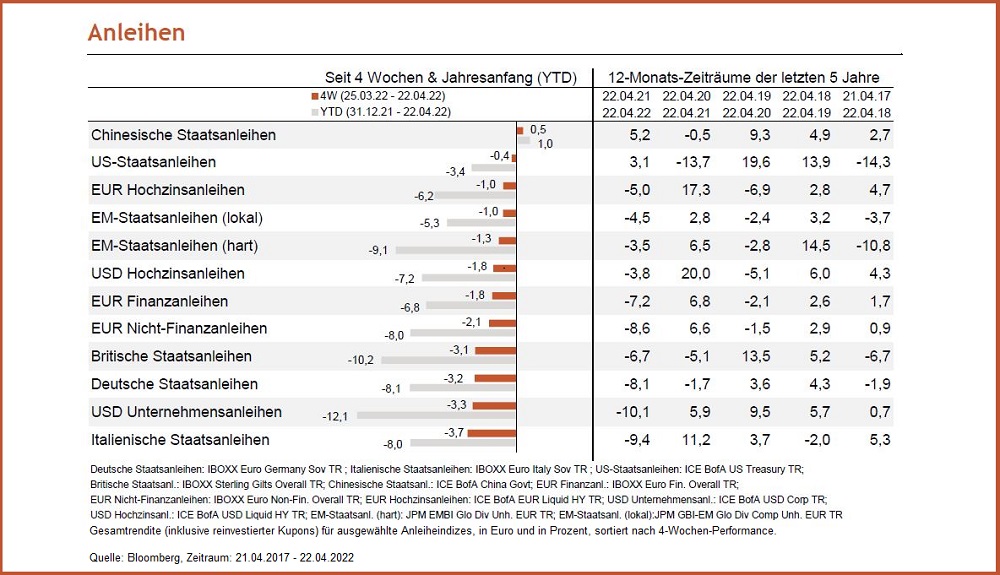

- Die restriktive Zinspolitik der Zentralbanken und die kontinuierlich steigenden Renditen setzen Staatsanleihen weiterhin unter Druck.

- Für die Fed preisen die Märkte bis Jahresende mittlerweile schon über 9 Zinserhöhungen à 25 Basispunkte. Für die EZB rechnen die Märkte mit über 8 Zinserhöhungen à 10 Basispunkte, was bedeuten würde, dass die EZB in diesem Jahr zum ersten Mal seit 2012 den Leitzins über Null anheben würde.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 25. April 2022.