Prof. Dr. Bernd Meyer / Bild: Berenberg

Die großen Unsicherheiten bezüglich der Geldpolitik und der volkswirtschaftlichen Auswirkungen von Putins Krieg sorgen für eine erhöhte Aktienmarktvolatilität in beide Richtungen. Nachdem die Aktienmärkte im Zuge der verschärften Sanktionen noch bis Mitte März gefallen waren, konnten sie sich seitdem sogar deutlicher als von uns erwartet erholen. Treiber dieser Erholungsrallye waren neben der schon äußerst pessimistischen Anlegerstimmung vor allem die Eindeckungen von Short-Positionen und Hedges – zumal nach der ersten Leitzinsanhebung um 25bp durch die Fed während ihrer März-Sitzung auch etwas Unsicherheit aus dem Markt wich. Durch das bessere Preismomentum und die geringere Volatilität dürften nun vermehrt systematische Strategien ihre Aktienquote hochfahren. Nach der kräftigen Erholung sehen wir jedoch das Aufwärtspotenzial kurzfristig als begrenzt an, da viele Analysten ihre Gewinnschätzungen reduzieren dürften und die Aktienrückkaufprogramme im Zuge der anstehenden Berichtssaison zurückgefahren werden.

Kurzfristiger Ausblick: Weniger Indikatoren

Nachdem die großen Zentralbanksitzungen hinter uns liegen, wird es in den kommenden zwei Wochen etwas ruhiger. Am 4. April treffen sich die Wirtschafts- und Finanzminister der Eurozone. Kernthemen dürften hier die Energiekrise und die hohen Inflationsraten sein. Am 10. April beginnen die Präsidentschaftswahlen in Frankreich. Aktuell führt der amtierende Präsident Macron in den Umfragen.

Am Dienstag werden das Konsumentenvertrauen in Deutschland sowie in den USA veröffentlicht. Am Mittwoch kommen die Inflationsdaten (Mrz.) für Deutschland und am Donnerstag folgen die Zahlen für Frankreich und Italien. Dann werden auch die Einzelhandelsumsätze (Feb.) für Deutschland und der PMI für das verarbeitende Gewerbe (Mrz.) in China veröffentlicht. Am Freitag folgen die US-Arbeitsmarktdaten (Mrz.) und der ISM Manufacturing PMI (Mrz.). Am 4. April geben die Factory Orders weitere Einblicke in die Auftragslage der US-Industrie nach Ausbruch des Russland-Ukraine-Krieges.

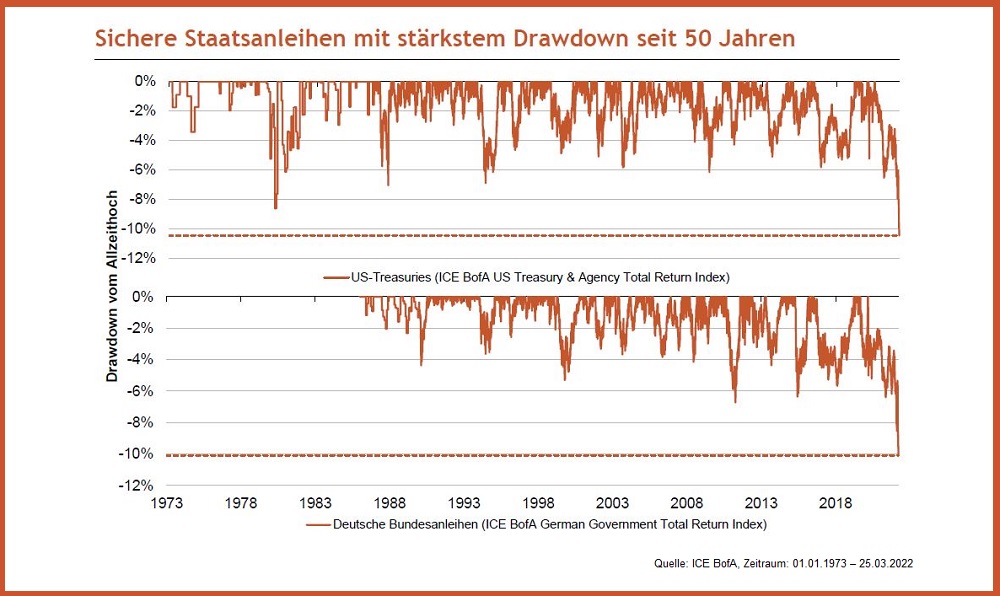

- Sichere Staatsanleihen erlebten im Zuge hoher Inflation und immer restriktiver werdender Zentralbanken den stärksten Drawdown seit 50 Jahren. So verloren Gesamtrenditeindizes amerikanischer und deutscher Staatsanleihen bereits mehr als 10 Prozent von ihrem Allzeithoch.

- Seit Jahresanfang liegen US-Treasuries nun sogar hinter US-Aktien.

- Multi-Asset-Portfolios, die nicht auf Rohstoffe und Alternative Investments setzen, sind damit im aktuellen Umfeld schlecht diversifiziert und verbuchen deutlichere Verluste.

Ausgewählte Assetklassen

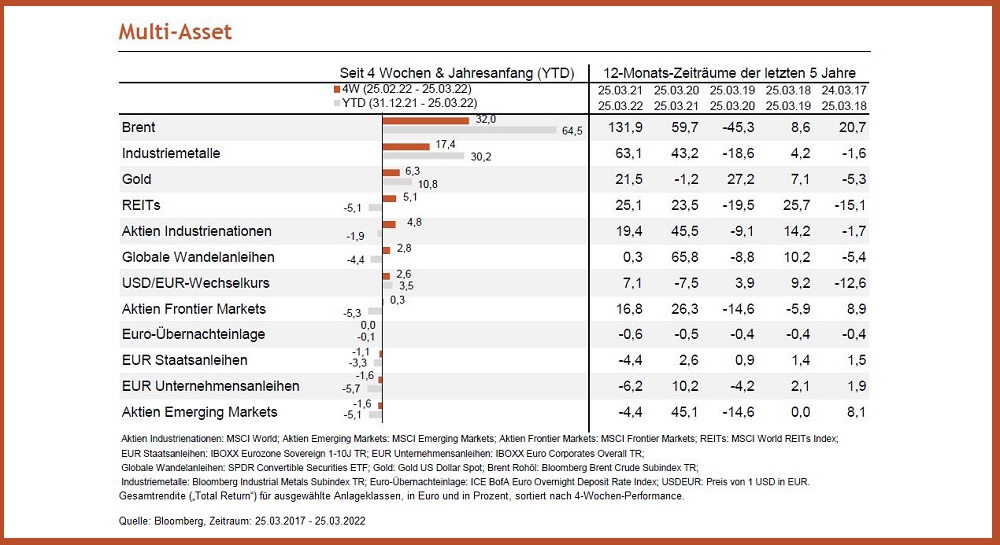

- Rohöl und Industriemetalle, die Gewinner seit Jahresbeginn, konnten über die letzten vier Wochen an der starken Performance anknüpfen. Die anhaltenden, durch den Russland-Ukraine-Krieg bestärkten Angebotssorgen unterstützten die Rohstoffe.

- Von der Unsicherheit infolge der Invasion profitierten zudem sichere Häfen. So suchten Anleger Zuflucht in Gold und sogar zinssensitive REITs konnten zulegen.

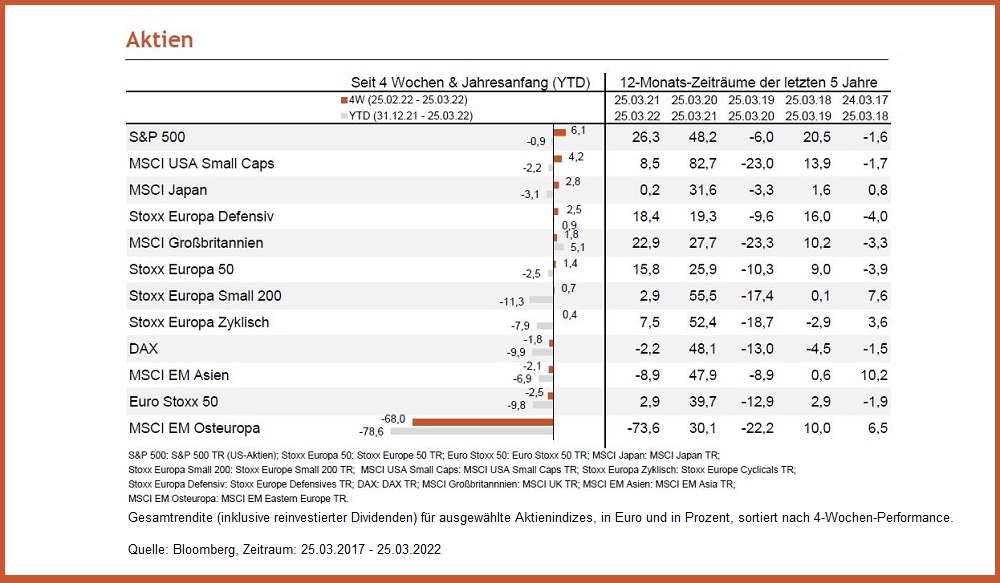

- Es geht weiter turbulent zu an den Aktienmärkten – über die letzten vier Wochen allerdings in die positive Richtung. Der technologielastige S&P-500 und amerikanische Small-Caps konnten merklich hinzugewinnen und auch japanische und britische Aktien gewannen an Wert.

- Osteuropa bleibt durch den Krieg belastet und damit die schlechteste Aktienregion über die letzten vier Wochen und seit Jahresanfang.

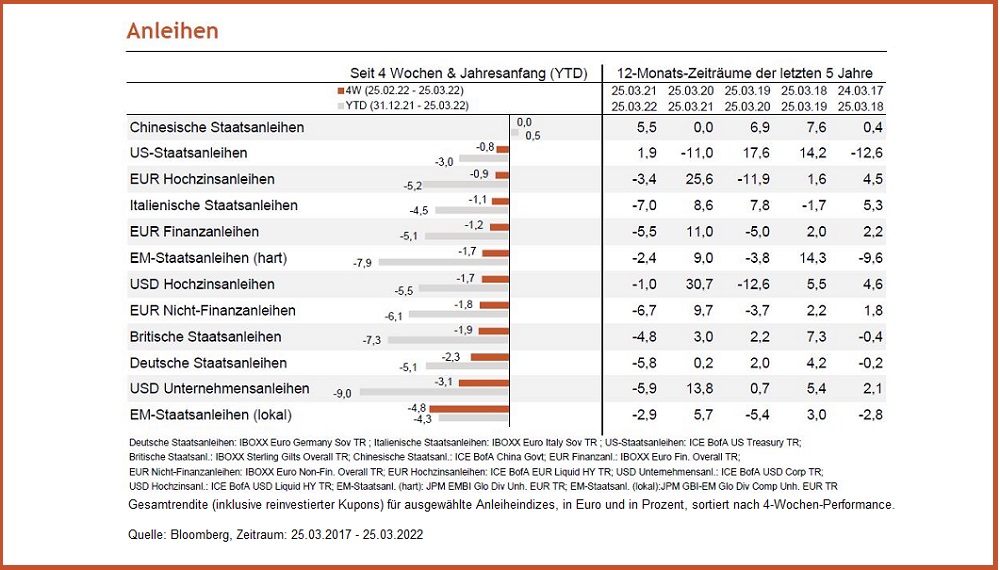

- Die Anleihemärkte bleiben global weiter unter Druck. Die Anlageklasse war global durch die restriktive Zinspolitik der Zentralbanken belastet. Lediglich chinesische Staatsanleihen konnten über die letzten vier Wochen eine leicht positive Performance verzeichnen.

- Lokale Schwellenländer-Anleihen bildeten über die letzten vier Wochen das Schlusslicht.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 28. März 2022.

.jpg)