Prof. Dr. Bernd Meyer / Bild: Berenberg

Die Verschärfung von Russland-Sanktionen hat zu weiteren moderaten Verlusten bei europäischen Aktien geführt, getrieben durch starke Abflüsse aus europäischen Fonds. Anleger verkauften über die letzten beiden Wochen europäische Aktienfonds im Wert von mehr als 20 Milliarden US-Dollar – ein Rekord. An den Kapitalmärkten gibt es aber meistens nicht nur Verlierer, sondern auch relative Gewinner: Und dazu zählen aktuell ganz klar direkte und indirekte Rohstoffinvestments. Unsere Multi-Asset-Portfolios profitierten davon, dass wir unser ohnehin schon erhöhtes Rohstoff-Exposure weiter aufgestockt hatten. Im aktuellen Umfeld reduziert dies klar die Portfolio-Volatilität, ebenso wie US-Anlagen. Der US-Dollar hat im Zuge des Putin-Kriegs deutlich aufgewertet. Wir rechnen kurzfristig weiter mit einer erhöhten Volatilität an den Märkten in beide Richtungen aufgrund des Schlagzeilenrisikos, der dünnen Liquidität und der aktuellen Optionspositionierung. Wir erachten das Chance-Risiko-Verhältnis für die kommenden Monate aber als gut.

Kurzfristiger Ausblick: Fed-Sitzung

Nach der unerwartet deutlich restriktiven Haltung der EZB letzte Woche konzentriert sich der Markt diese Woche auf das Fed-Meeting am 16. März und auf das BoE-Meeting am 17. März. Bei der Fed erwartet der Markt eine Zinserhöhung um 25 Basispunkte. Am 24./25. März findet der EU/Euro-Gipfel in Brüssel statt, bei dem der Russland-Ukraine-Krieg sowie die Covid-19-Situation ein zentrales Thema sein werden.

Das vorläufige US-Verbrauchervertrauen (Mar.) wird heute und die Industrieproduktionsdaten der Eurozone und von China (Jan., Feb.), die deutschen ZEW-Konjunkturerwartungen (Mar.) und der US-Empire State Index (Mar.) werden am Dienstag veröffentlicht. Am Mittwoch folgen die US-Einzelhandelsumsätze (Feb.) und am Donnerstag die US-Industrieproduktion (Feb.). Nächste Woche stehen dann der ifo-Geschäftsklimaindex (Mar.) für Deutschland sowie die vorläufigen Markit-Einkaufsmanagerindizes (Mar.) für Europa und die USA an.

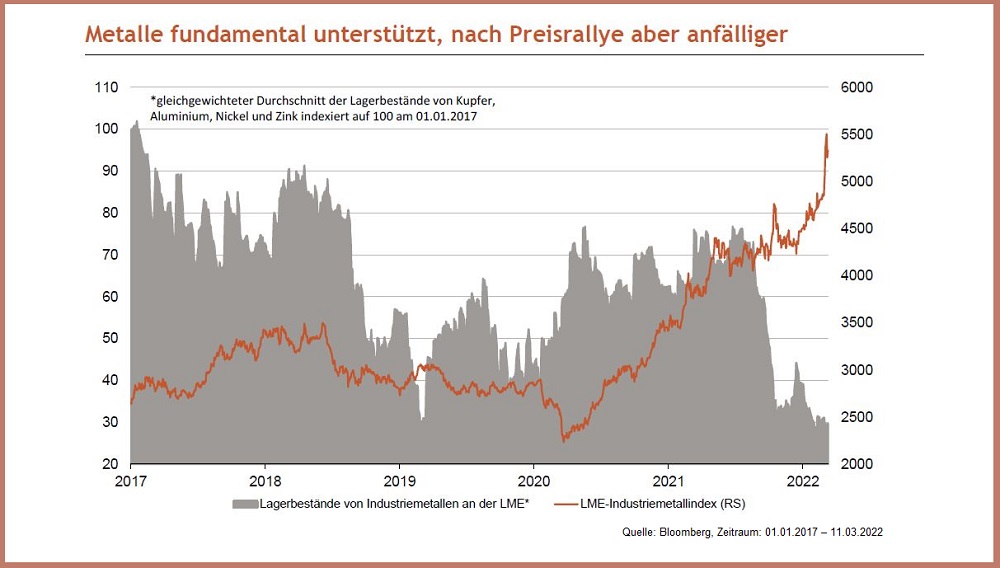

- Die Preise für Industriemetalle schossen mit Putins Krieg in die Höhe. Denn zum einen sind mit den hohen Energiepreisen die Verarbeitungskosten gestiegen und zum anderen ist Russland wichtiger Exporteur von bspw. Nickel und Aluminium. Das Angebot ist also knapp.

- Gleichzeitig waren die Lagerbestände schon vor Kriegsausbruch vielfach knapp. Diese Kombination führte bei Nickel schließlich zu einem „Short-Squeeze“. Eine gewisse Normalisierung scheint unvermeidlich, die Metallpreise dürften aber weiter erhöht bleiben.

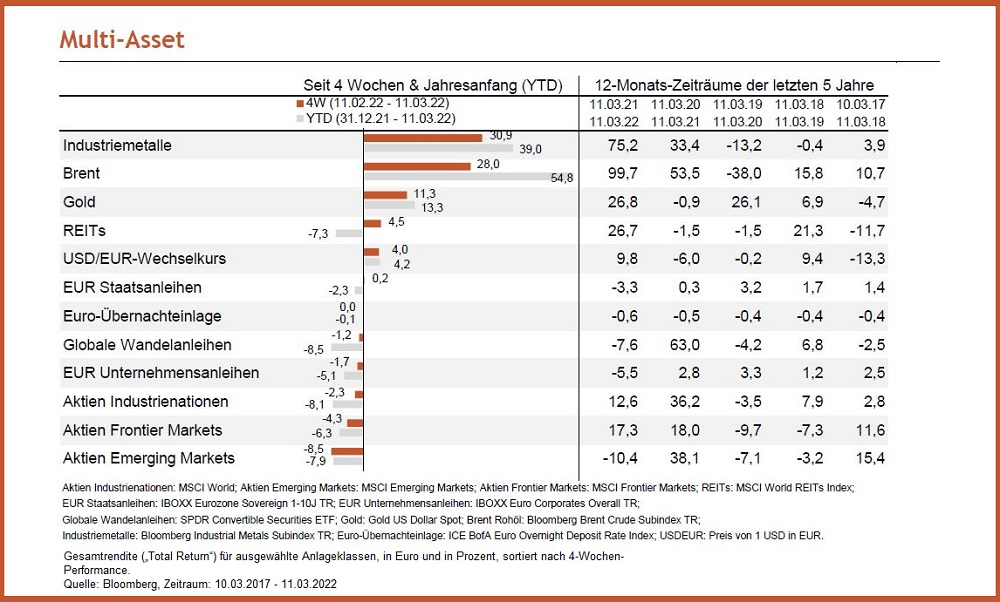

Performance einzelner Asset-Klassen

- Die Unsicherheit in Folge des Russland-Ukraine-Kriegs hat Anleger global in sichere Häfen getrieben. So ist es nicht überraschend, dass Gold und der US-Dollar dazugewinnen konnten. Auch sichere Staatsanleihen und REITs erfuhren durch die erhöhte Nachfrage nach Absicherung Unterstützung. Von der Invasion profitierten jedoch vor allem Rohstoffe, welche von den durch den Krieg verschärften Angebotssorgen beflügelt wurden und sich so an der Spitze halten konnten.

- Der Krieg hat zu einem Abverkauf an den Aktienmärkten geführt. Dabei waren durch den Konflikt vor allem europäische und osteuropäische Aktien belastet. Osteuropäische Aktien verloren so über die letzten vier Wochen knapp 80 Prozent und bildeten das Schlusslicht.

- Auch zyklische Aktien waren durch die geopolitische Unsicherheit und die zunehmende Sorgen vor Stagflation stark getroffen.

- Beim Anleihemarkt profitierten vor allem sichere Staatsanleihen in dem derzeitigen geopolitischen Spannungsfeld. Um das erhöhte Sicherheitsbedürfnis zu stillen, flüchteten Anleger in sichere Anleihen und so konnten sowohl deutsche Bundesanleihen als auch US-Staatsanleihen hinzugewinnen.

- Schwellenländer-Anleihen waren hingegen durch den Russland-Ukraine-Krieg stark belastet und bildeten die Nachhut.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 13. März 2022.

.jpg)