Peter Seilern-Aspang / Bild: SeilernFunds

In Artikel 4 der STAATSGRUNDGESETZE DES KAISERREICHS RUSSLAND steht geschrieben: „Dem Kaiser von Allrussland gehört die Oberste Selbstherrschende Gewalt. Seiner Gewalt nicht nur aus Furcht, sondern auch aus Gewissenspflicht zu gehorchen, BEFIEHLT GOTT SELBST.“

Präsident Wladimir Wladimirowitsch Putin ist weder Zar noch eingefleischter Kommunist. Er wurde 1952 geboren und wuchs in Leningrad in armen Verhältnissen auf. Seine Eltern hatten die Belagerung Leningrads durch die Deutschen überlebt, die zwischen September 1941 und Januar 1944 hunderttausenden Menschen das Leben kostete. Putin wurde im Jahr 2000 eher überraschend als Nachfolger von Boris Jelzin zum russischen Präsidenten gewählt. Viele begrüßten den Zerfall des Kommunismus in Russland und hofften auf eine Wende zum Besseren – ein in der russischen Geschichte einmaliges Geschehnis.

Was hat Putin vor

Heute, nach zwanzig Jahren autokratischer und brutaler Herrschaft, verfügt Putin über dieselbe unanfechtbare Machtposition wie einst die Zaren und Diktatoren vor ihm. Die herablassende Verachtung, mit der er den Führern der westlichen Welt in den vergangenen Monaten begegnete, lässt keine Zweifel über seine Gesinnung offen. Spekuliert wurde bisher lediglich noch über seine Ziele. Historiker und Politiker gäben viel darum, seine Gedanken lesen zu können.

Doch spätestens mit seinem Angriff auf die Ukraine dürfte indes Klarheit über sein erstes Ziel herrschen, das im Übrigen für Viele keine wirkliche Überraschung darstellen dürfte. Ein Blick auf die Karte von Mitteleuropa verrät, an welchen Orten Putin und seine Vorgänger schon seit Jahrzehnten Truppen stationieren. Neben der zwischen den EU-Staaten Polen und Litauen gelegenen Exklave Kaliningrad am Baltischen Meer, wo im Übrigen auch Nuklearwaffen stationiert sind, gehören die folgenden Gebiete zu den wichtigsten Truppenstandorten: Transnistrien jenseits der moldawischen Grenze und südlich der Ukraine nahe am Schwarzen Meer und der rumänischen und somit EU-Außengrenze sowie die Donbass-Region in der östlichen Ukraine, wohin jüngst Armeeverbände verlegt wurden, und Weißrussland, dem nördlichen Nachbarn der Ukraine.

Solange Russland an dieser Zange festhalten kann, sollte man schlicht keinem Wort aus Putins Mund über seine geostrategischen Pläne Glauben schenken.

Kommerzielle Interessen und strategische Kriegsführung

Mit seiner Invasion der Ukraine unter dem Deckmantel, die von der Duma anerkannten Volksrepubliken Donezk und Luhansk zu unterstützen, hat er die Welt in einen Schock versetzt. Doch man muss wissen, dass die Donbass-Region reich an Bodenschätzen, insbesondere Mineralien, ist und über eines der weltweit größten Kohlevorkommen verfügt. Wie bei fast allen Kriegen stehen auch in diesem Fall kommerzielle Interessen im Mittelpunkt der strategischen Überlegungen. In den Medien ist darüber indes kaum ein Wort zu hören.

Doch langjährige Beobachter zweifeln nicht daran, dass Putins Ziel letztendlich darin besteht, die einstige glorreiche Sowjetunion wiederauferstehen und ihren rechtmäßigen Platz als Weltmacht wieder einnehmen zu lassen. Sein Minderwertigkeitskomplex trat offen zutage, als er in seiner ausufernden Rede vor seinen verängstigten Mitregenten seine persönliche Entscheidung zur völkerrechtswidrigen Invasion des Nachbarlands bekannt gab. Sogar den Dolmetschern fiel es schwer, seiner verworrenen Argumentation zu folgen. Und dies zum Zeitpunkt notabene, an dem Russland den Vorsitz im Sicherheitsrat der Vereinten Nationen innehat.

Diktatoren mit Minderwertigkeitskomplex

Historisch gesehen ging es Russland in Europa einerseits immer um den

Zugang zu den ganzjährig zugänglichen Häfen des Mittelmeers und somit

auch zu den Handelsrouten, andererseits um die Kontrolle der baltischen

Staaten und von Mitteleuropa, auch wenn das bedeutete, diesen Ländern

ihre an der Jalta-Konferenz 1945 zugesicherte Souveränität zu entreißen.

Erfahrene Beobachter bezweifeln denn auch nicht, dass Putin genau wie

seine Vorgänger diese Ziele verfolgt. Russlands Einfluss im Balkan und

im Mittleren Osten hat stetig zugenommen, seit der frühere US-Präsident

Obama sich einst herablassend über Russland als eine „Regionalmacht“

geäußert hatte. Dass dieser Stachel Putin tief getroffen hat, war immer

spürbar und niemals stärker als heute, da Obamas einstiger Vizepräsident

im Weißen Haus das Sagen hat. Diktatoren mit einem

Minderwertigkeitskomplex vergessen nicht so leicht. Es gibt ein Bonmot,

demzufolge Amerika Poker, Russland aber Schach spielt. Und was zeichnet

einen guten Schachspieler aus? Richtig: viel Geduld.

Die westlichen Staaten blickten derweil gebannt auf das mächtige Russland. Diese Appeasement-Politik gegenüber dem gefährlichsten Regierungschef Europas ruft die mahnenden Worte Winston Churchills in Erinnerung: „Beschwichtigen heißt, ein Krokodil zu füttern, in der Hoffnung, dass es einen zuletzt frisst.“ Wahre Worte, zumal Putin für die halbherzigen Sanktionen, die von den zaudernden westlichen Regierungen ergriffen worden waren, nur ein müdes Lächeln übrig hatte. Die jüngsten massiven Sanktionsmaßnahmen werden indes kaum spurlos an Russland vorbeigehen.

Doch weshalb kümmert es die Finanzmärkte, was geopolitisch zurzeit abläuft?

Wäre Russland tatsächlich lediglich eine Regionalmacht, die mit dem Rücken zur Wand steht, würde die Invasion der Ukraine kaum große Wellen an den Finanzmärkten schlagen. Doch es sind nicht einfach verschiedene Super- und Regionalmächte (wie Frankreich und Großbritannien), die in den Konflikt hineingesogen wurden, sondern gleichzeitig eben auch Nuklearmächte. Und nicht zu vergessen: Russland selbst verfügt über das größte Atomwaffenarsenal der ganzen Welt.

Der wichtigste Aspekt ist jedoch, dass die Folgen von Putins Krieg auf den Ölpreis für die Konsumenten weltweit spürbar sind, und das nicht zu knapp. Wir haben an dieser Stelle bereits mehrfach darauf hingewiesen, dass die weltweite Fokussierung auf saubere Energie die Investitionen in neue Öl- und Gasplattformen quasi austrocknen ließ, was zu Lieferengpässen geführt hat, die jetzt zu den steigenden Ölpreisen beitragen. Die explodierenden Energiepreise fallen zudem mit der nach Pandemie-Ende sprunghaft angestiegenen Inflation zusammen. Verschiedene Zentralbanken befinden sich nun offenbar „hinter der Kurve“.

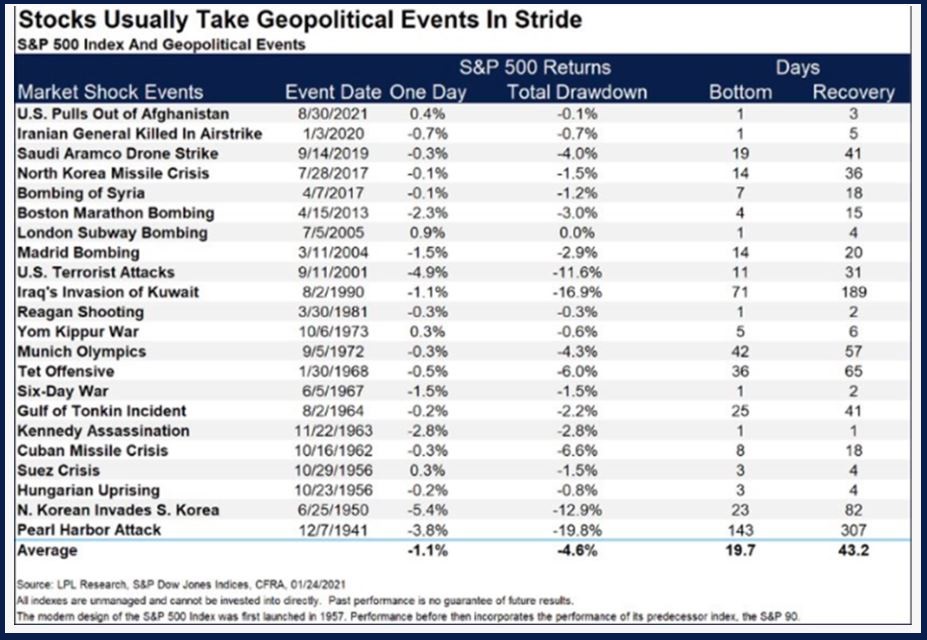

Es ist jedoch nicht das erste Mal, dass sich in den letzten rund siebzig Jahren ein geopolitisches Ereignis dieses Ausmaßes oder ein regionaler Terroranschlag ereignet hätte. Und es dürfte leider auch nicht das letzte Mal sein. Lassen Sie uns einige der vergangenen Krisen Revue passieren und sehen, wie der US-Markt jeweils darauf reagierte.

Einige dieser Geschehnisse hatten lokalen Charakter. Sie betrafen weder die Supermächte noch den Ölpreis. So schrecklich sie auch waren, die Finanzmärkte gingen schon bald wieder zur Tagesordnung über.

Doch es gab auch Krisen von anderem Kaliber, nämlich solche, die sich auf den Ölpreis auswirkten oder die Supermächte direkt betrafen oder beides. So befürchteten die Märkte nach dem Einmarsch Iraks in Kuwait eine Verknappung der Ölproduktion. Nordkoreas Invasion von Südkorea resultierte in einen Krieg mit direkter Beteiligung der USA. Und die gegenwärtige Krise betrifft nicht nur die Supermächte, sie hat auch direkte Folgen für den Ölpreis.

Vor Putins Angriff auf die Ukraine waren die Zentralbanken – insbesondere die Federal Reserve Bank in den USA – die einflussreichsten Institutionen an den Finanzmärkten. Angesichts der rasant steigenden Inflation und der fallenden Anleihepreise erwarteten die Marktbeobachter eine entschiedene Reaktion der Zentralbanken in Form einer quantitativen Straffung und Zinserhöhung. Und diese Maßnahmen waren ja teilweise schon auf dem Weg. Doch angesichts der möglichen negativen Auswirkungen in Form stark steigender Rohstoffpreise und eines gebremsten Weltwirtschaftswachstums sind bereits kritische Stimmen zu vernehmen. So gesehen, könnten die Zentralbanken innehalten und sich weitere Schritte überlegen.

Was sollen Investoren tun?

Wie sollen Investoren in Quality-Growth-Unternehmen auf die abstürzenden Aktienkurse von fundamental gesunden und wachsenden Unternehmen reagieren?

Jetzt ist in erster Linie Geduld gefragt. Und sie sollten mit Blick auf die Renditen eine positive Erwartungshaltung einnehmen. Auch Covid-19 ist nicht einfach verschwunden. Echte Quality-Growth-Unternehmen vermochten indes trotz der Kursverluste wieder starke Quartalszahlen vorzulegen. Dies beweist, dass die Kursrückgänge dieser Unternehmen nicht von sich verschlechternden Fundamentaldaten der Qualitäts- und Wachstumselemente ihres Geschäfts ausgelöst wurden. Auch ist es wenig wahrscheinlich, dass die gegen Russland erlassenen Sanktionen negative Auswirkungen auf die Unternehmen des Quality-Growth-Universums von Seilern haben werden.

Wenn wir in den vergangenen drei Jahrzehnten eines gelernt haben, dann, dass Investoren Geduld aufbringen müssen, um von den Vorzügen eines Quality-Growth-Portfolios zu profitieren. Und auch wenn die Finanzmärkte vorübergehend unter externen Ereignissen wie dem Krieg in der Ukraine leiden, ist es letztlich doch nur eine Frage der Zeit, bis die Rationalität wieder obsiegt.

Verfasst am 28.02.2022 - aber weiterhin aktuell#

P

eter Seilern begann seine Laufbahn in der Finanzdienstleistungsbranche 1973 bei der Creditanstalt-Bankverein in Wien. Von 1979 bis 1986 arbeitete er als institutioneller Portfoliomanager bei Hambros Bank Limited. Im Jahr 1986 wechselte er zu Notz, Stucki & Cie in Genf und London, wo er bis 1989 Privatkundenportfolios verwaltete. 1989 gründete er in London sein eigenes Unternehmen

Seilern Investment Management und entwickelte mit seinem Team eine Reihe von Investmentfonds, die nach dem Quality Growth-Ansatz gemangt werden.