Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Die deutsche Wirtschaft steht vor einem bedeutenden Wandel, der ein hohes Maß an Vertrauen in die Zukunft sowie in den Produktionsstandort Deutschland erfordert. Denn nur so werden sich die benötigten Investitionen realisieren lassen. Doch die Corona-Krise hat Gewinne einbrechen lassen und sorgt weiterhin für hohe Unsicherheit, was die Investitionsbereitschaft belastet und eher für Inflation als für Wachstum sorgt.

Erste Stimmungsaufhellungen, die das ifo Geschäftsklima signalisiert, und vor allem die erwartete Konjunkturbelebung im Jahr 2022 lassen jedoch auf eine Wende bei den Investitionen hoffen. Das ist vor allem für kleinere Unternehmen wichtig. Die IKB erwartet im Jahr 2022 ein BIP-Wachstum von rund 4 Prozent.

Stimmungsindikatoren geben Hoffnung, …

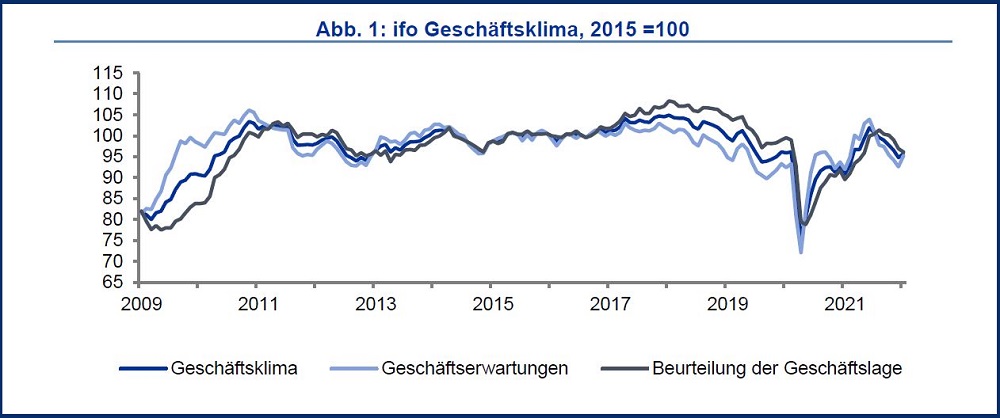

Die deutsche Wirtschaft startet optimistisch ins neue Jahr. So sind die Einkaufsmanager-Indizes deutlich stärker angestiegen als erwartet und befinden sich nun wieder über der Expansionsschwelle von 50 Punkten. Die Mehrheit der Unternehmen erwartet also eine Erholung. Dies steht im Einklang mit den Prognosen der meisten Volkswirte. So wird zwar mit einem möglichen schwachen ersten Quartal gerechnet. Aber ab dem zweiten Quartal und insbesondere in der zweiten Jahreshälfte 2022 sollte die Wachstumsdynamik der Wirtschaft sowie der Industrie deutlich zulegen. Diese Erwartung beruht auf der Entwicklung von Nachfragekomponenten wie dem privaten Konsum oder den Exporten. Auch das ifo Geschäftsklima für Januar bestätigt diese Entwicklung. So hat sich der Indikator zu Anfang des Jahres klar aufgehellt und stieg um fast einen Zähler auf 95,7 Punkte. Die Unternehmen blicken vor allem wieder optimistischer in die Zukunft, dieser Teil-Index hat sich kräftig um 2,6 Zähler verbessert. Hingegen wurde die aktuelle Lage etwas schlechter beurteilt; der Teilindex sank leicht um 0,8 Punkte.

Vor allem die Stimmung im Verarbeitenden Gewerbe hat sich deutlich aufgehellt. Die Unternehmen waren zufriedener mit den laufenden Geschäften. Zudem nahm der Optimismus mit Blick auf die kommenden Monate zu. Die Lieferengpässe bei Vorprodukten und Rohstoffen haben sich etwas entspannt. Die Kapazitätsauslastung stieg von 84,9 auf 85,6 Prozent.

… doch entscheidend wird die Angebotsseite sein …

Die globale Angebotsseite sollte im Verlauf des Jahres 2022 zunehmend positive Wachstumsimpulse liefern und so dem im Jahr 2021 durch fehlende Kapazitätsausweitungen verursachten Inflationsdruck entgegenwirken. Dies betrifft Rohstoffmärkte wie rohstoffnahe Industrien. Im Allgemeinen reagiert die Angebotsseite einer Wirtschaft träger als die Nachfrage. Es braucht also Zeit, bevor Preisanstiege bzw. Nachfrageschübe zu einem Kapazitätsausbau führen. Damit ist allerdings im Verlauf der Jahre 2022 und 2023 zunehmend zu rechnen – schließlich haben die kräftigen Preisanstiege klare Anreize hierfür geschaffen. Unternehmen in Deutschland konnten den Kostendruck im Jahr 2021 aufgrund der robusten Nachfrage weitergeben. Somit ergab sich kein bedeutender Margendruck und damit auch nicht die Notwendigkeit von Kapazitätserweiterungen bzw. Produktivitätswachstum am Standort Deutschland. Das hohe Umsatzwachstum und die vielfache Rückkehr in die Gewinnzone 2021 sollten dennoch die grundsätzliche Investitionsbereitschaft der Unternehmen stützen.

… und damit das Investitionsverhalten am Standort Deutschland

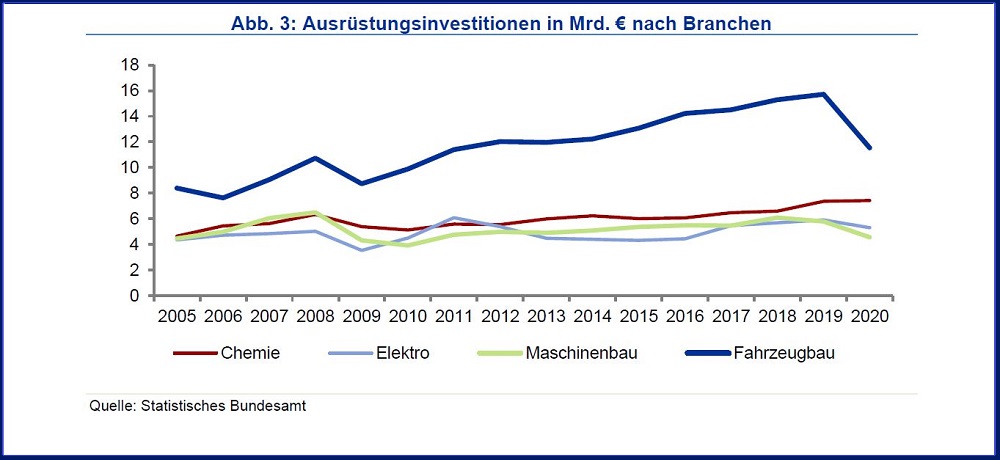

Kapazitätserweiterungen sowie Produktivitätsverbesserungen am Standort Deutschland benötigen Investitionsbereitschaft. Im dritten Quartal 2021 wurden die Ausrüstungsinvestitionen jedoch erneut zurückgefahren. Das Investitionsvolumen lag auf dem Niveau vom Frühjahr 2016. Und auch in den kommenden Monaten ist nicht unbedingt mit einer spürbaren Wende zu rechnen – trotz der Stimmungsaufhellung im ifo Geschäftsklima. Denn Lieferengpässe, geopolitische Risiken sowie anhaltende Unsicherheit über den weiteren Verlauf der Pandemie belasten weiterhin die Investitionsbereitschaft. Hinzu könnte in den kommenden Monaten das Risiko einer restriktiveren Geldpolitik kommen. Zwar wird im Jahr 2022 keine Zinsreaktion der EZB erwartet. Das lange Ende der Zinskurve hat sich aber von seinen Tiefständen klar verabschiedet, und auch in den kommenden Monaten ist mit weiteren Renditeanstiegen zu rechnen. All diese Unsicherheitsfaktoren forcieren ein „Fahren auf Sicht“. Dies zeigt sich auch schon länger daran, dass Ausrüstungsinvestitionen am Standort Deutschland trotz der hohen und anhaltenden Diskrepanz zwischen Nachfrage (Auftragseingänge) und Angebot (Produktion), keinen spürbaren Schub erleben. Demnach bleibt auch die Kreditnachfrage eher überschaubar. Bereits schon seit dem Jahr 2019 flaut das Wachstum ab. Die Corona-Pandemie hat zwar zu einem Anstieg der kurzfristigen Liquidität geführt. Unternehmen haben diese jedoch bereits wieder zurückgeführt: Das Volumen kurzfristiger Kredite ist auf dem Niveau von Anfang 2018. Und auch bei den vier großen Industriebranchen zeigt sich eine andauernde Zurückhaltung bei der langfristigen und damit investitionsgetriebenen Kreditnachfrage.

Die Bilanzauswertung der IKB für die Automobilzulieferindustrie hat gezeigt, dass es zwischen großen und kleinen Unternehmen eine zunehmende Divergenz der Investitionsquoten gibt: Die Investitionsbereitschaft von kleineren Unternehmen hat deutlich nachgelassen. Deshalb haben die Corona-Pandemie und die strukturellen Veränderungen in der Automobilindustrie vor allem den kleineren Zulieferern zugesetzt. Da Investitionen der größeren Unternehmen einen höheren Auslandsanteil aufweisen dürften, erklärt dies auch das eher maue Investitionsverhalten am Standort Deutschland. Insgesamt sind die Ausrüstungsinvestitionen des Fahrzeugbaus im Jahr 2020 am Standort Deutschland massiv eingebrochen und befanden sich auf dem Niveau von 2013 – und dies in einer Branche, die aktuell hohe Investitionen für ihren strukturellen Wandel tätigen muss.

Deshalb ist die erwartete konjunkturelle Erholung im Jahr 2022 so wichtig. Es ist entscheidend, dass die konjunkturelle Flut wieder alle Boote anhebt und auch kleinere Unternehmen durch Gewinnsteigerungen in die Lage versetzt, vermehrt zu investieren und den Wandel voranzutreiben. Zwar sind viele Unternehmen bereits im Jahr 2021 wieder in die Gewinnzone gerutscht, doch noch fehlt das Vertrauen und die Stimmung, um Investition am lokalen Standort voranzutreiben. Die IKB erwartet einen Anstieg der Ausrüstungsinvestitionen im Jahr 2022 von fast 6 Prozent. Dies würde am Jahresende dem Vorkrisen-Niveau von 2019 entsprechen.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig. Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0Dr. Klaus

BauknechtVolkswirtschaftTelefon +49 211 8221-411825. Oktober

2021Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.