Joe Foster / Bild: VanEck

Gold reagiert auf Inflation und einen moderaten Wachstumsausblick

Trotz eines kleinen Verlusts im Monatsverlauf (-0,50 Prozent auf 1.774,52 US-Dollar pro Unze zum Monatsende) konnte

Gold seinen historischen Status als Inflationsschutz und sicherer Hafen im November voll ausspielen.

Zu Beginn des Monats drückte die überraschende Entscheidung der Bank of England, auf eine Erhöhung des Zinssatzes zu verzichten, die Renditen von US-Staatsanleihen nach unten und trieb den Goldpreis in die Höhe, der am 5. November über die Marke von 1.800 US-Dollar pro Unze stieg. Der Anstieg des Goldpreises wurde durch die am 10. November veröffentlichten US-Inflationsdaten verstärkt, die zeigten, dass der Verbraucherpreisindex (CPI) von September bis Oktober von 5,4 Prozent auf 6,2 Prozent gestiegen war, das höchste Tempo seit 1990. Diese Nachricht ließ die Inflationssorgen wieder aufleben und untermauerte das Argument „anhaltender und nicht vorübergehender” Inflation. Innerhalb eines Tages wurde Gold am 16. November bis zu einem Höchststand von 1.877,15 US-Dollar gehandelt.

Omikron sorgt für steigenden Goldkurs

Während die unerwartet guten US-Einzelhandelsumsätze den Goldpreis Mitte des Monats belasteten, war es die Ernennung von Jerome Powell (für eine zweite vierjährige Amtszeit) zum Vorsitzenden der U.S. Federal Reserve (Fed) und der derzeitigen Gouverneurin Lael Brainard zur stellvertretenden Vorsitzenden am 22. November, die schließlich zu einer weiteren verpassten Ausbruchschance für das Metall in diesem Jahr führte. Die Kombination Powell-Brainard wurde als gut für die Märkte empfunden, da sie in einer entscheidenden Phase für Kontinuität sorgte, die Unsicherheit verringerte, das Risiko senkte und in der Folge davon den US-Dollar auf neue Jahreshöchststände trieb. Der Goldpreis gab nach der Ankündigung um mehr als 40 US-Dollar nach und fiel wieder unter die Marke von 1.800 US-Dollar, womit er einen Großteil seiner Gewinne vom November wieder abgab.

Gold schaffte es jedoch, zumindest noch einmal über die Marke von 1.800 US-Dollar zu steigen, als die Nachricht von der neuen Covid-Variante Omikron einen weltweiten Ausverkauf über den Thanksgiving-Feiertag in den USA auslöste. Am Black Friday, dem 26. November, waren fast alle Anlageklassen im Minus, mit Ausnahme von Gold.

Gemischte Nachrichten für Bergbaugesellschaften

Die Wertentwicklung von Goldminenaktien war uneinheitlich, wobei der NYSE Arca Gold Miners Index (GDMNTR) einen kleinen Gewinn (+0,32 Prozent) verzeichnete, und der MVIS Global Junior Gold Miners Index (MVGDXJTR) um -1,46 Prozent fiel. Der Sektor meldete im November Gewinne. Obwohl die meisten Unternehmen die Erwartungen erfüllten oder übertrafen, waren viele Unternehmen weiterhin von Covid-bedingten Unterbrechungen betroffen, die ihre Produktivität beeinträchtigten. In Verbindung mit dem zunehmenden inflationären Kostendruck, dem Arbeitskräftemangel und in einigen Fällen auch operativen Herausforderungen führte dies dazu, dass mehr Unternehmen als im letzten Quartal und in den Vorjahren hinter den Prognosen und Konsensschätzungen zurückblieben. Insgesamt sind wir jedoch der Ansicht, dass sich der Sektor weiterhin in hervorragender Verfassung befindet – mit zu den aktuellen Goldpreisen gesunden Margen und historisch niedrigen Bewertungen.

Ungewissheit kann schwer wiegen…

Letzten Monat sprachen wir darüber, dass die Goldmärkte mit Unsicherheiten zu kämpfen haben, da die Anleger versuchen, die möglichen Ergebnisse der Fed-Politik auf längere Sicht zu interpretieren, während sie gleichzeitig auf kurze Sicht mit einer höheren Inflation zu kämpfen haben. Die gute Nachricht für Gold ist, dass die Märkte im November eindeutig signalisiert haben, dass der Besitz von Gold in einem Umfeld steigender Inflation eine gute Idee ist. Auch scheint es hier wenig Verwirrung zu geben, denn der Goldpreis ist gegenüber

seinem Monatstief um fast 100 US-Dollar gestiegen, nachdem die Inflationszahlen in den USA höher als erwartet ausgefallen waren.

Die schlechte Nachricht für Gold ist jedoch, dass der Markt weiterhin mit der Frage ringt, wie effektiv die Fed die Inflation bekämpfen kann und inwieweit die erwarteten Straffungspläne das Wirtschaftswachstum verlangsamen oder gar abwürgen und die Risiken im Finanzsystem erhöhen könnten. Die Nominierung von Powell für eine zweite Amtszeit scheint zwar eine gewisse Zuversicht zu vermitteln, dass die Fed in der Lage sein wird, erfolgreich durch einen möglichen Sturm zu navigieren, aber es scheint auch, dass die Märkte jetzt viel besorgter über das Potenzial eines Sturms an und für sich sind.

Nach Angaben des U.S. Conference Board sank das Vertrauen der Verbraucher im November auf ein Neunmonatstief, was durch die Herausforderungen der Omikron-Variante noch verschärft wurde. Bei einer Anhörung im Senat am 30. November erklärte der Fed-Vorsitzende Powell, dass es angesichts des zunehmenden Inflationsdrucks (und in Erwartung weiterer Daten und Informationen über die neue Variante vor der nächsten

Sitzung am 14. und 15. Dezember) angemessen sein könnte, die Reduzierung der Ankäufe von Vermögenswerten durch die Zentralbank um einige Monate zu beschleunigen. Der Ausverkauf an den Aktienmärkten hat sich durch Powells Hinweise auf ein möglicherweise schnelleres Tapering noch verstärkt, und auch der Goldpreis ist aufgrund seiner Aussagen gesunken, obwohl sich die Inflationsaussichten zweifellos deutlich verschlechtert haben.

…Aber zumindest einige Dinge sind sicher

Bei einer Anhörung vor dem Kongress Ende November erklärte Powell, die Inflation habe sich als hartnäckiger erwiesen als erwartet und liege länger als ursprünglich gedacht deutlich über dem Zielwert von 2 Prozent. Er deutete auch an, dass „vorübergehend” wahrscheinlich nicht das beste Wort sei, um die Inflation derzeit zu beschreiben. Aus den Äußerungen der Fed ging jedoch nicht hervor, dass Zinserhöhungen früher als erwartet erfolgen könnten, und eine Beschleunigung des Tapering würde immer noch von den wirtschaftlichen Bedingungen abhängen. Nur eine Nachricht schien eindeutig zu sein: Die Inflation ist schlimmer, als sie dachten!

Steigende Goldnachfrage

Die Konsolidierung des Goldpreises im Bereich von 1.750 bis 1.800 US-Dollar zieht in diesem Jahr eine verstärkte physische Nachfrage aus China und Indien nach sich, wobei sich die Nettokäufe der Zentralbanken inzwischen dem Niveau von vor der Pandemie nähern. Die Nachfrage nach Goldbarren-ETFs hat sich noch nicht erholt, aber nach zwei Monaten anhaltender Abflüsse verzeichnen wir seit Mitte November wieder Zuflüsse. Wie die Preisentwicklung im November gezeigt hat, sollte Gold auf eine steigende oder anhaltende Inflation reagieren. Wir glauben, dass die Instrumente der Fed zur Inflationsbekämpfung zu einem erheblichen Risiko für die Wirtschaft und die Stabilität des Finanzsystems werden könnten. In einem Worst-Case-Szenario sollte ein Engagement in Gold helfen, den Sturm zu überstehen. Selbst im besten Fall könnte sich ein Engagement in Gold, insbesondere in Form von Goldminenaktien, als vorteilhaft erweisen.

Warum Sie Aktien von Bergbaugesellschaften immer noch besitzen sollten

Es wird immer wieder darauf hingewiesen, dass Goldminenaktien in einem Umfeld steigender Goldpreise gut laufen. Dies ist ein stichhaltiges Argument, da der von den Goldunternehmen erwirtschaftete Cashflow in hohem Maße vom Goldpreis abhängt. Wir schätzen beispielsweise, dass ein Anstieg des Goldpreises um etwa 10 Prozent zu einem um etwa 30 Prozent höheren Cashflow für die Goldproduzenten führt, weshalb die Kursschwankungen von Aktien ein Vielfaches der Goldpreisentwicklung in einem bestimmten Zeitraum betragen können. Dies gilt natürlich in beide Richtungen, d. h. sowohl bei steigenden als auch bei fallenden Goldpreisen. Der Goldpreis ist sicherlich der wichtigste Parameter, der bei der Anlage in Goldaktien zu beachten ist.

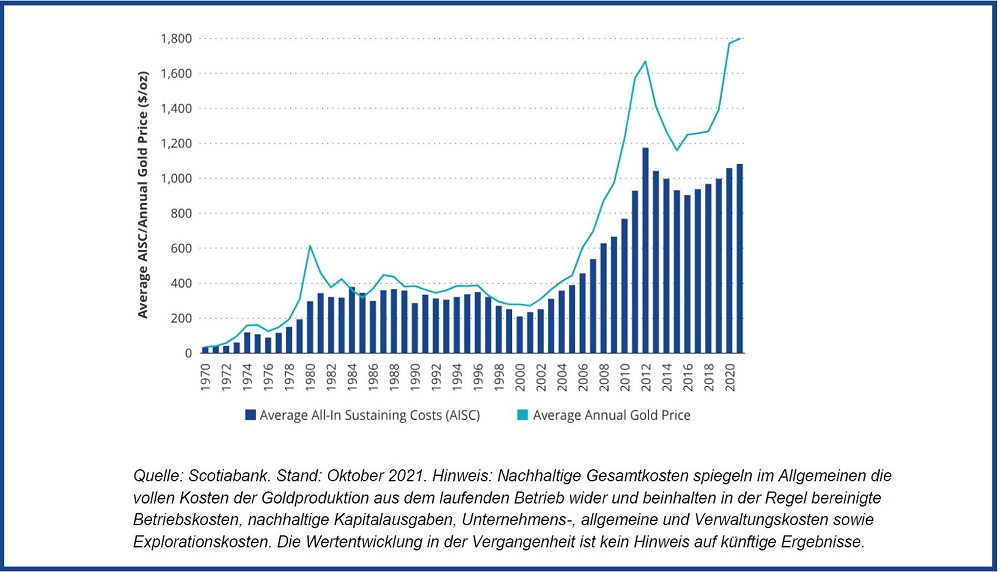

Der Goldpreis lag in diesem Jahr bisher im Durchschnitt bei etwa 1.800 US-Dollar pro Unze. Bei diesen Goldpreisen erwirtschaften die Unternehmen einen erheblichen freien Cashflow. Das liegt daran, dass die Kosten, die zweitwichtigste Variable, die man bei Gold-Bergbaugesellschaften im Auge behalten muss, unter Kontrolle sind. Die Margen sind sehr gesund, und die Unternehmen verfügen über überschüssige Barmittel, die sie in ihre Betriebe investieren und an die Anteilseigner zurückgeben können, selbst wenn der Goldpreis dort bleibt, wo er heute ist. Dies bringt uns zu einem weiteren wichtigen Punkt: Goldaktien funktionieren auch in Zeiten hoher und nachhaltiger Gewinnspannen. Der Goldpreis und die Gewinnspannen sind derzeit historisch hoch, während die jeweiligen Aktien zu historisch niedrigen Bewertungen gehandelt werden.

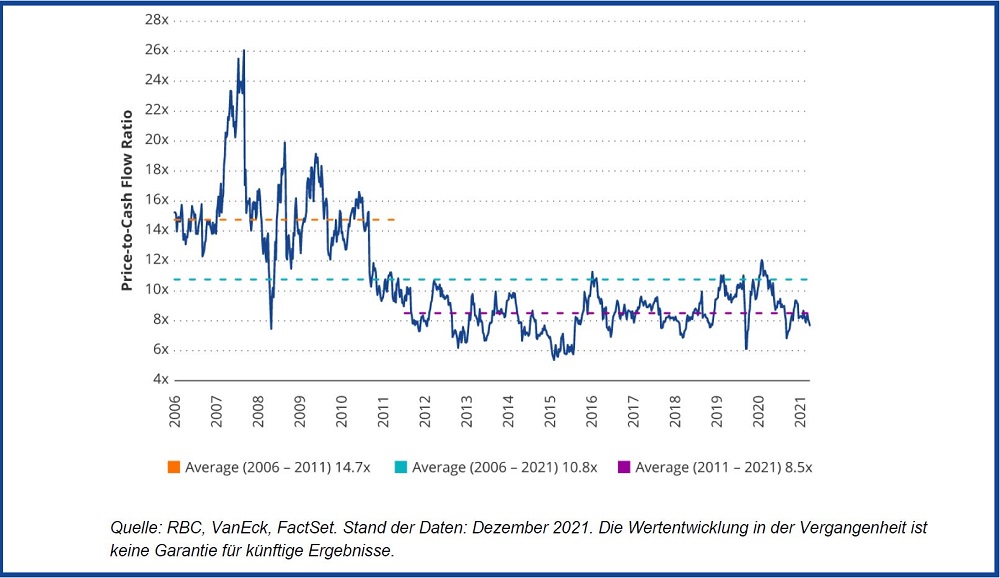

Daher ist es vielleicht keine Überraschung… dass Gold-Bergbaugesellschaften immer noch zu attraktiven Bewertungen gehandelt werden

Die obige Grafik zeigt das Kurs-Cashflow-Multiple (P/CF) von Goldaktien (gemessen am GDMNTR) von 2006 bis heute. Der durchschnittliche P/CF-Multiplikator während des Gold-Bullenmarkts von 2006 bis 2011, als der Goldpreis bei durchschnittlich 991 US-Dollar lag, betrug fast das 15-fache. In krassem Gegensatz dazu liegt dieses Vielfache heute, bei einem Goldpreis von 1.800 US-Dollar, bei etwa 8x. Andere Bewertungskennzahlen zeichnen ein ähnliches Bild.

Kostenverbesserungen führen heutzutage für Bergbaugesellschaften zu höheren Gewinnspannen

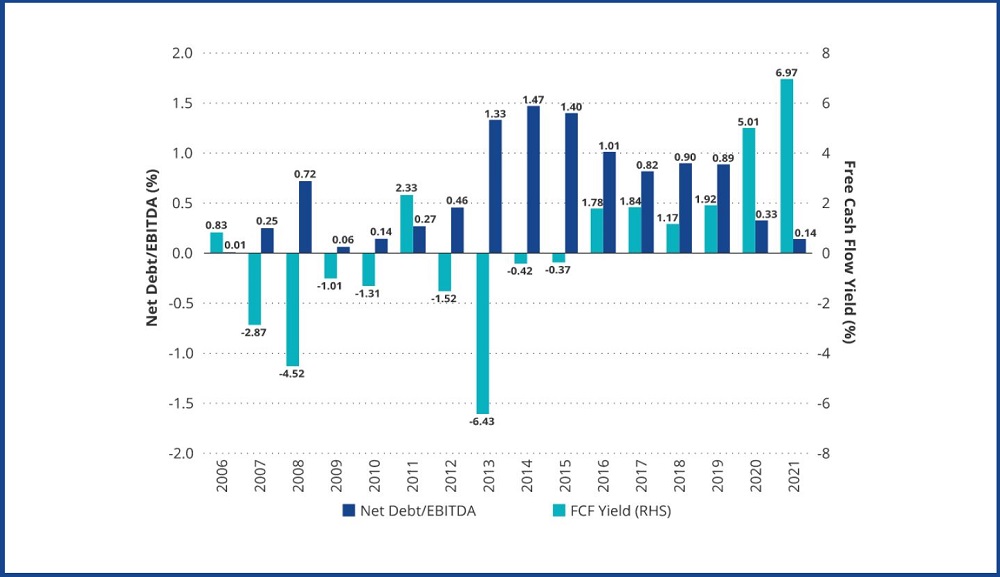

Gold-Bergbaugesellschaften: Geringere Verschuldung und höherer freier Cashflow

Neueinstufung beim Rating scheint noch möglich

Man könnte argumentieren, dass Gold-Bergbaugesellschaften, um ihre alten Multiplikatoren wieder zu verdienen, darstellen müssen, dass sie dieses Rentabilitätsniveau längerfristig aufrechterhalten können, indem sie weiterhin gute Ergebnisse erzielen und eine beständige Wertschöpfung liefern. Wir glauben, dass selbst bei einem Szenario anhaltender (und nicht steigender) Goldpreise die bisherige Performance der Bergbaugesellschaften eine Neubewertung rechtfertigt, welche die Bewertungen stärker an den historischen Durchschnitt angleicht und die deutlich verbesserte Position des Goldbergbausektors widerspiegelt. Es könnte jedoch ein erneuter Gold-Bullenmarkt erforderlich sein, um wesentlich höhere Bewertungsmultiplikatoren für Goldminenaktien zu erreichen.

Gold-Bergbaugesellschaften zeigen auch verstärkte Bemühungen und Verpflichtungen im Bereich der Nachhaltigkeit, was wiederum ihr Neubewertungspotenzial weiter erhöht.

Newmont (2,29 Prozent des Nettovermögens) gab in diesem Monat bekannt, dass das Unternehmen eine strategische Allianz mit

Caterpillar (nicht im Portfolio gehalten) eingegangen ist, um den Bergbau durch die Bereitstellung eines vollständig vernetzten, automatisierten, kohlenstofffreien und durchgängigen Bergbausystems zu verändern. Es wird erwartet, dass bis 2027 eine Flotte von 26 Elektrofahrzeugen im Untertage- und Tagebaubetrieb eingesetzt wird, die das Netto-Null-Kohlenstoff-Ziel von Newmont bis 2050 unterstützen soll.

Joe Foster ist Portfoliomanager und Goldstratege bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes

sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.