Prof. Dr. Bernd Meyer / Bild: Berenberg

Aktien entwickelten sich jüngst volatil seitwärts. Jedoch gaben unter der Oberfläche zwei Segmente deutlich nach. Zyklische Aktien wurden durch Konjunktursorgen aufgrund der Omikron-Variante belastet, während unprofitable Tech-Unternehmen wegen Zinserhöhungsängsten unter Druck gerieten. Im Zuge dessen hat sich die US-Zinskurve auch merklich verflacht. Die kurzfristigen Zinsen stiegen, da der Markt nun mehr Fed-Zinserhöhungen preist, und die langfristigen Zinsen fielen aufgrund des Risk-Off-Umfelds. Verstärkt wurde die Verflachung noch durch Hedge-Fonds, die stark auf eine steilere Kurve gewettet hatten und diese Position nun reduzieren mussten. Die jüngste Episode könnte ein Vorgeschmack auf 2022 sein. Der Investment-Konsensus ist uneins. Auf der einen Seite sind die Optimisten, die an zweistellige Aktienrenditen ohne große Störfeuer glauben. Auf der anderen Seite sind die Pessimisten, die wegen der restriktiveren Fed-Politik eine stärkere Korrektur erwarten. Die Wahrheit liegt unserer Meinung nach in der Mitte.

Kurzfristiger Ausblick: Zentralbanken im Fokus

Diese Wochen dürften die Zentralbanken im Fokus stehen. Am 15.12. hält die Fed, am 16.12. die EZB sowie die Bank of England und am 17.12. die Bank of Japan ihre monatliche Sitzung ab. Eine Zinsanhebung durch eine der Zentralbanken ist unwahrscheinlich – lediglich bei der BoE besteht eine gewisse Chance. Der Ton der Zentralbanken dürfte jedoch bei weiterhin hoher Inflation restriktiver werden. Am 16. Dezember findet zudem ein EU-Gipfel statt. Auf der Agenda stehen COVID19, Krisenmanagement, Energiepreise, Sicherheit und Migration. Diesen Dienstag werden EUR-Industrieproduktionsdaten (Okt.) und US-Erzeugerpreise (Nov.) veröffentlicht. Chinesische Industrieproduktionsdaten (Nov.), britische Verbraucherpreise (Nov.) und US-Einzelhandelsumsätze (Nov.) werden am Mittwoch bekannt gegeben. Vorläufige Einkaufsmanagerindizes für Europa und die USA (Dez.) und US-Industrieproduktionsdaten (Nov.) folgen am Donnerstag. Der Ifo-Index wird am Freitag veröffentlicht.

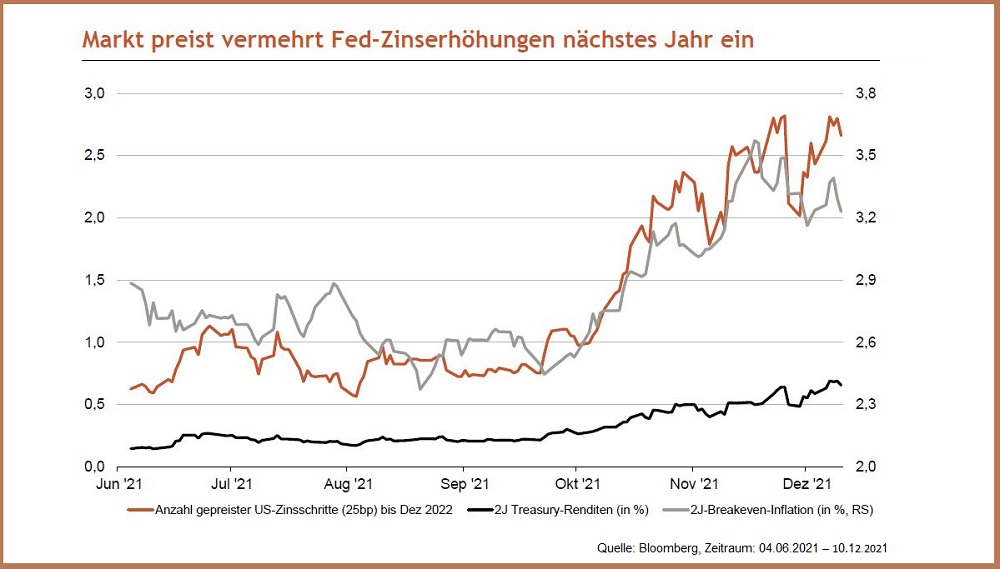

- Bis Oktober hatte der Markt nur eine Fed-Zinserhöhung für 2022 eingepreist.

- Positive Konjunkturüberraschungen und die hohe Inflation in den USA, höhere Inflationserwartungen und das Eingeständnis der Fed, dass die Inflation wohl doch nicht so temporär sei, haben zu einem Umdenken geführt.

- Mittlerweile geht der Markt von knapp drei Zinsschritten nächstes Jahr aus. Entsprechend sind die kurzlaufenden US-Anleiherenditen jüngst deutlich gestiegen.Der US-Dollar hat aufgewertet.

Ausgewählte Märkte und Asset-Klassen

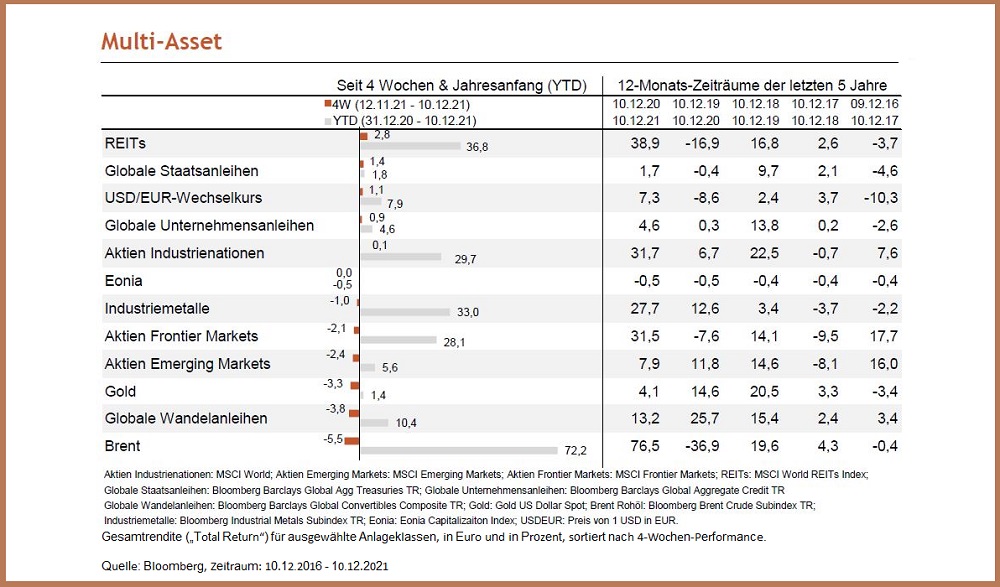

- Die Unsicherheit rund um die Omikron-Variante hat zu einem deutlichen Rückgang der langlaufende Renditen für Staatsanleihen geführt. Infolgedessen konnten neben Staatsanleihen auch REITs zulegen.

- Risikoanlagen entwickelten sich hingegen in den letzten vier Wochen unterdurchschnittlich,

insbesondere Öl. Allerdings ist Brentöl immer noch mehr als 70 Prozent im Plus seit Jahresanfang.

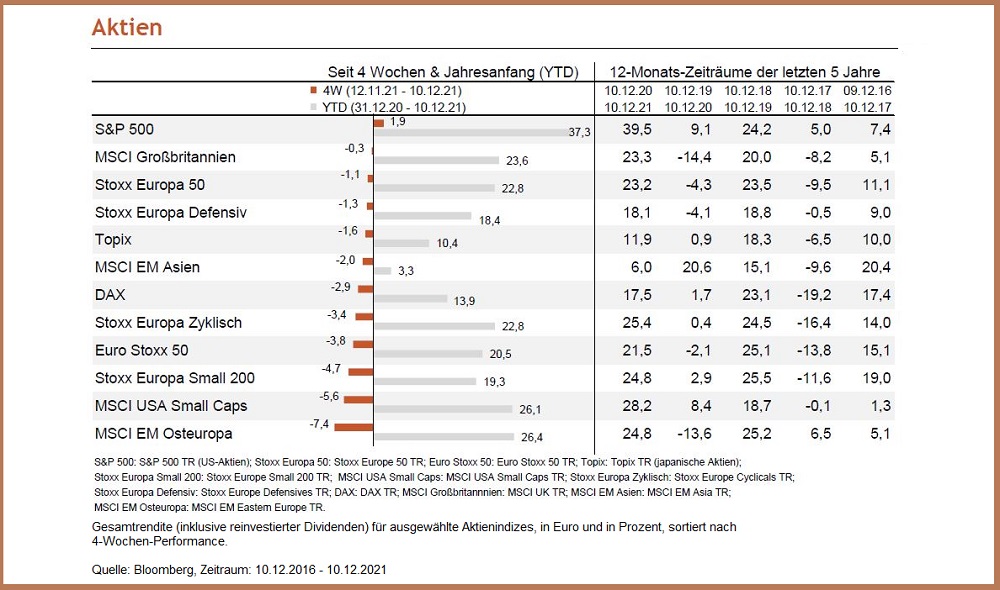

- Vor allem zyklische Aktiensegmente wie Osteuropa oder Small Caps in den USA und Europa gehörten jüngst zu den Underperformern, da Anleger die negativen Folgen der wieder restriktiveren Maßnahmen aufgrund der Omikron-Variante für die Weltwirtschaft einpreisen.

- US-Large-Caps konnten sich hingegen auch über die letzten vier Wochen positiv entwickeln

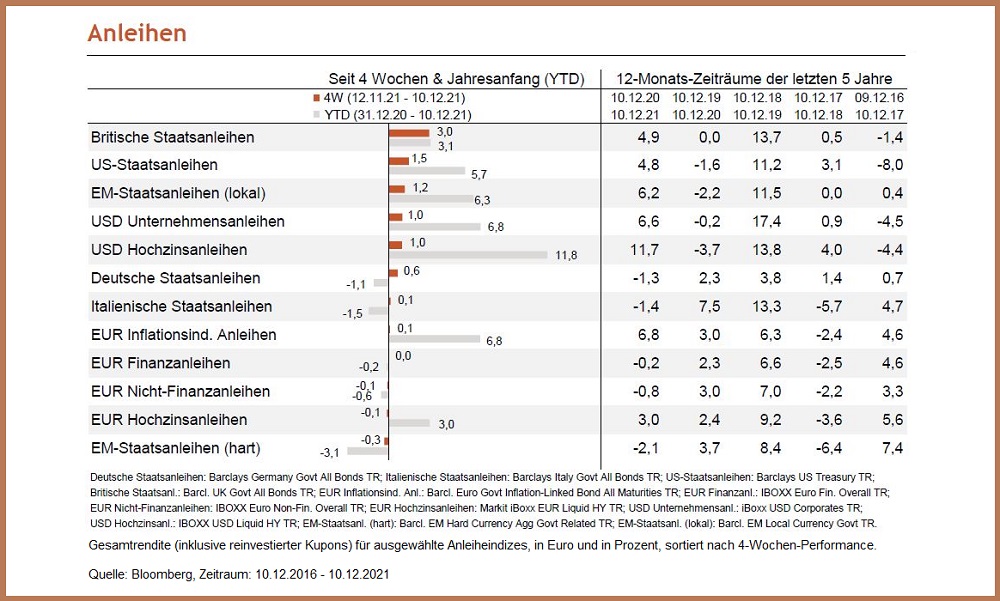

- Ein seltenes Bild dieses Jahr – viele Anleihesegmente deutlich im Plus! Vor allem sichere Staatsanleihen konnten im Zuge des Risk-Off-Umfelds zulegen. USD-Anleihen profitierten darüber hinaus noch von der USD-Aufwertung.

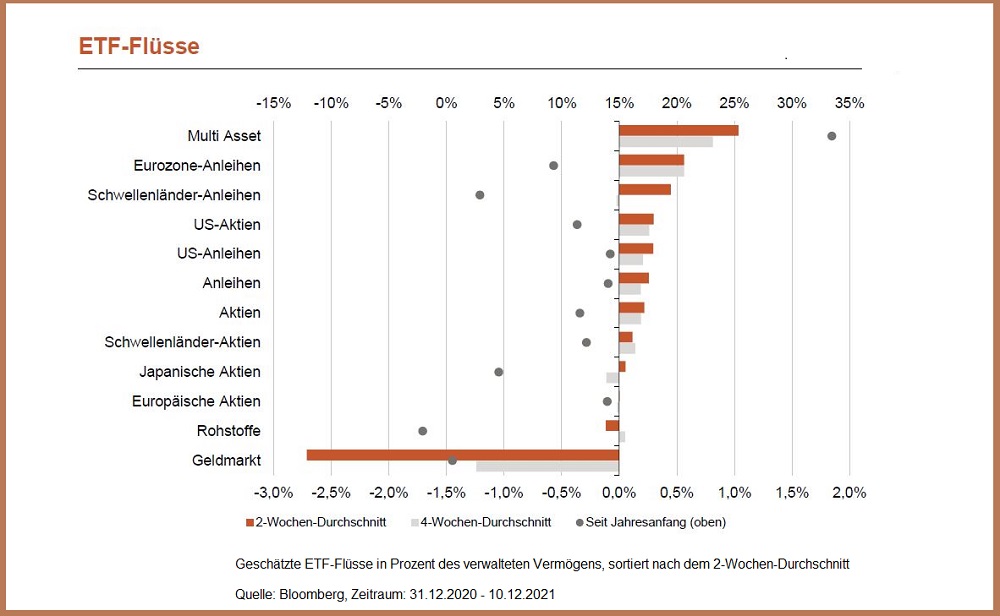

- Der Konsensus ist sich uneins bezüglich des Kapitalmarktausblicks für 2022. Einige Broker erwarten Aktienrenditen von 6-10 Prozent, andere sehen aber auch fallende Aktienkurse im Rahmen der restriktiveren Fed-Geldpolitik. Multi-Asset-Produkte scheinen von dieser Unsicherheit zu profitieren und sammelten zuletzt viele Gelder u.a. bei ETF-Investoren

ein.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 13. Dezember 2021.