Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Sinkende risikofreie Renditen, deutliche Bilanzausweitungen der Notenbanken, Aufholeffekte, fiskalische Stimulierung und eine konjunkturelle V-Erholung: Das Jahr 2021 brachte die beste aller Welten für den DAX – zumindest fundamental und rückblickend.

Für das kommende Jahr ist der Ausblick ebenfalls positiv, auch wenn die kurzfristige Konjunktur mit höheren Risiken behaftet ist und die geldpolitische Wende weltweit eingeleitet zu sein scheint. Steigende Renditen sind jedoch kein Risiko, solange diese nicht zur Inflationseindämmung benötigt werden, sondern eher das Wachstumspotenzial spiegeln.

Das Risiko einer geldpolitischen Straffung ist zwar nicht auszuschließen, angesichts der erwarteten Inflation und der Wachstumsdynamik in der Euro-Zone ist es jedoch eher überschaubar. Eine Erwartung für den DAX von über 16.500 Punkten Ende 2022 scheint in diesem Umfeld realistisch.

Ausblick mit höherem Risiko als Ende 2020 …

Ende 2020 war der Ausblick für den

DAX recht eindeutig: Der Konjunkturausblick war robust, die Fiskalpolitik stützte die Wirtschaft, Impfstoffe kamen auf den Markt, und die EZB hatte noch im November ihr Krisenprogramm ausgeweitet. Aufholeffekte, Fiskalstimulierung, EU-Wiederaufbaufonds, der DAX bei rund 13.000 Punkten und eine EZB im Modus „whatever it takes – and more“ hatten eine klare Entwicklung für den DAX in Richtung 16.000 Punkte im Jahr 2021 vorgegeben. Dieser Ausblick ist nun zum Jahresende 2021 nicht mehr so klar wie vor einem Jahr. Hierfür sind jedoch weniger die Omicron-Variante bzw. die vierte Infektionswelle verantwortlich.

Denn zum einen erweisen sich Impfstoffe als effektiv, um den Verlauf abzumildern. Zum anderen wird neuer Impfstoff in Aussicht gestellt. Die vierte Infektionswelle und die Omicron-Variante könnten sich sogar positiv auf die Konjunktur im Jahr 2022 auswirken. Die letzten Quartale haben gezeigt, dass Abschottung eines Landes keine Lösung für die Bekämpfung des Virus darstellt. Hierfür sind Australien und Neuseeland beste Beispiele. Die Lösung liegt vielmehr in einer andauernden und effektiven Immunisierung. Durch die vierte Welle wurde die politische Hemmschwelle gesenkt, entschlossenere Maßnahmen für eine ansteigende Impfquote zu ergreifen. Dies hellt den mittelfristigen Konjunkturausblick auf.

Es sind gegenläufige Effekte, die den Ausblick für den DAX eintrüben. So gibt es im Gegensatz zur Lage vor einem Jahr kein klares Indiz dafür, dass die beiden Treiber des DAX – Konjunktur und Geldpolitik – auf Grün stehen. Denn auch wenn der Konjunkturausblick relativ robust erscheint, so ist gerade deshalb zunehmend eine Normalisierung der Geldpolitik zu erwarten – und dies nicht nur in den USA, wo erste Zinsanhebungen bereits im Jahr 2022 umgesetzt werden könnten, sondern auch in der Euro-Zone. Und dennoch ist der fundamentale Ausblick weiter freundlich. Schließlich werden die Zinsen durch die Notenbank nur dann angehoben, wenn die Konjunktur es vertragen kann.

…, vor allem wenn Notenbanken Anpassungen forcieren müssen

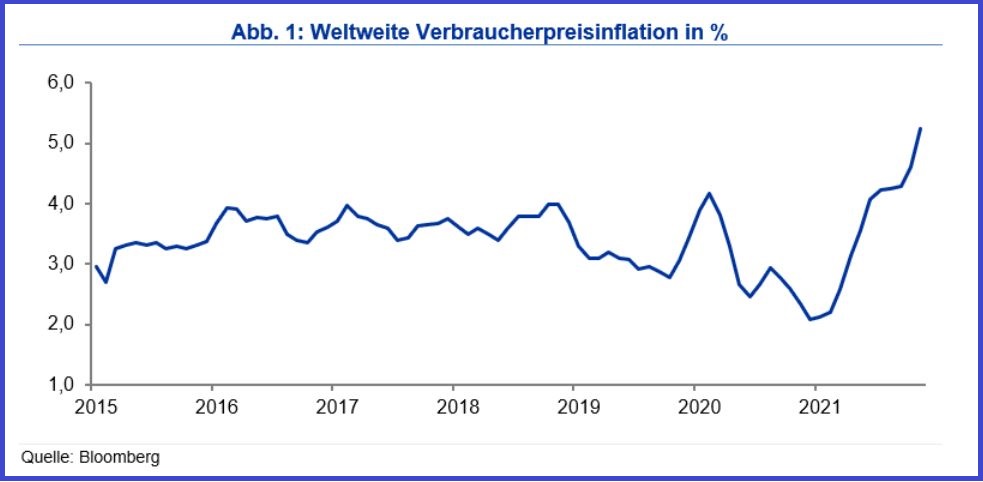

Die Inflation hat 2021 nach oben überrascht, und Sorgen vor einer mittelfristig höheren Teuerung finden zunehmend Gehör – auch bei den Notenbanken. Deshalb hat die Fed bereits mit einem ersten Tapering reagiert. Auch die EZB wird ihr PEPP-Programm neu kalibrieren. Dies gilt auch dann, wenn sich der Konjunkturausblick in Folge der vierten Infektionswelle kurzfristig eintrüben sollte. Denn die Folgen der aktuellen Welle könnten nicht nur die Konjunktur belasten, sondern auch die Inflation nach oben treiben – gerade, weil die Wirtschaft durch fiskalische Maßnahmen weiterhin unterstützt wird. So wird die EZB zunehmend genötigt sein, nicht unbedingt eine geldpolitische Straffung umzusetzen, aber zumindest in einen etwas neutraleren Modus umzuschalten. Dies wird den negativen Bundrenditen und damit den risikofreien Renditen Auftrieb geben.

Eine höhere Inflation bei schwacher Konjunktur könnte zu einem ernsthaften Risiko für den DAX werden. Im Jahr 2021 konnten Unternehmen ihre Margen dank einer robusten Nachfrage behaupten und bewirkten aufgrund von Lieferengpässen und hohen Rohstoffpreisen einen deutlichen Anstieg der Verbraucherpreisinflation. Deshalb waren bis dato die Gewinne der Unternehmen trotz der Produktionsprobleme robust. Sehen Notenbanken weltweit eine ernsthafte Inflationsgefahr, muss der Druck auf die Wirtschaft erhöht werden, um durch sinkende Nachfrage und Margendruck die Inflation wieder einzufangen. Hierfür wäre auch eine weniger unterstützende Fiskalpolitik notwendig.

Zinsanhebungen trotz schwacher Konjunktur sind hingegen kein plausibles Szenario für 2022. Denn bei einer schwachen Konjunktur würden sich Gewinnmargen und Arbeitsmarkt anpassen und somit die Inflationsdynamik abschwächen. Ob und in welchem Umfang die Unternehmensgewinne davon betroffen sind, ist dann eine Frage der Anpassungsgeschwindigkeit von vor allem Rohstoff- und Arbeitsmärkten. Bei Letzteren sind Produktivitätssteigerung und Lohnentwicklung entscheidend. Es besteht die Gefahr, dass eine auch im Jahr 2022 robuste Nachfrage noch länger für Inflationsdruck sorgt und so die Notenbanken zu einer neutraleren geldpolitischen Ausrichtung nötigt.

Die geldpolitische Unterstützung wird im Jahr 2022 nachlassen; und die Gefahr einer geldpolitischen Straffung zur Eindämmung des Inflationsrisikos ist gestiegen. Dennoch erwartet die IKB mittelfristig ein Nachlassen der Inflationsdynamik, sodass eine spürbare geldpolitische Straffung nicht notwendig ist. Dies beruht auf der Einschätzung, dass ein kräftiges Nachfragewachstum bei den aktuellen privaten sowie staatlichen Schuldenquoten nicht zu erwarten ist – vor allem weil die Geldpolitik kaum noch Spielraum hat, die private Schuldenlast durch Zinssenkung zu reduzieren. Andererseits hat sich die EZB durch die Anpassung des Inflationsziels und die Betonung eines nachhaltigen Inflationsanstiegs viel Raum geschaffen, selbst bei einer länger anhaltenden hohen Inflation nur graduell zu reagieren. Steigende Zinsen im Jahr 2022 sollten deshalb eher ein Indiz einer robusten Wirtschaft sein und keine Folge von Maßnahmen gegen den Inflationsdruck. So sollten risikofreie Renditen im Jahr 2022 zwar steigen, das Gewinnpotenzial der Unternehmen aber auch.

Sorgen, die Geldpolitik könne die Konjunkturerholung ausbremsen, sind unangebracht. Die Konjunkturrisiken dürften aber zumindest kurzfristig dominieren, was den Dax unter Druck setzen und grundsätzlich in den kommenden Wochen und selbst Monaten zu erhöhter Volatilität führen sollte. Die Inflationsrisiken sollten aber in der zweiten Jahreshälfte von 2022 deutlich nachlassen, der Konjunkturausblick sollte sich aufhellen und eine grundsätzlich abwartende EZB dürfte DAX-Anstiege nicht stoppen. Mit nachlassenden Lieferengpässen und Rohstoffpreisen sollten sich zudem die Gewinn-Margen der Unternehmen trotz sinkender Inflation in den Jahren Jahr 2022 und 2023 behaupten.

Bewertung des DAX gibt Unterstützung

Während der G

oldpreis bei rund US-Dollar 1.800 pro Feinunze eine eher schwache Konjunktur und damit erneut sinkende Zinsen signalisiert (siehe IKB-Kapitalmarkt-News 29. November 2021), scheint beim DAX keine besonders positive Gewinnerwartung eingepreist zu sein. Im Gegenteil: Das aktuelle KGV (Kurs-Gewinn-Verhältnis) liegt unter dem Durchschnittswert, selbst wenn die hohen KGV der Finanz- und Coronakrise nicht berücksichtigt werden. Ende 2020 deutete das hohe KGV hingegen auf eine klare und deutliche konjunkturelle Verbesserung hin. Dies hat sich im Jahr 2021 bestätigt und die Bewertungen wieder sinken lassen. Aktuell sind die Gewinnerwartungen – auch in Folge des Anstiegs in 2021 – im Kontext der Konjunkturerwartung eher verhalten.

Die Bewertung des DAX scheint angesichts der Wachstumserwartungen nicht angespannt zu sein. Das KGV spiegelt keine ambitionierten Erwartungen bei den Gewinnsteigerungen, sondern liegt eher am unteren Rand des langjährigen Durchschnitts. Das heißt: Die Unternehmensgewinne müssen nicht deutlich ansteigen, um das aktuelle Preisniveau des DAX zu rechtfertigen. Im Gegenteil, die Erwartung eines robusten Gewinnausblicks infolge eines hohen nominalen BIP-Wachstums im Jahr 2022 – entweder durch reales Wachstum oder durch Inflation – sorgt für ein weiter sinkendes KGV und damit Auftrieb für den DAX.

Klartext: Kurzfristig hohe Volatilität, dennoch positiver Ausblick

Auch wenn die fundamentale Nachfrage es durchaus andeuten würde, es braucht keinen besonders positiven Gewinnausblick, um im Jahr 2022 einen spürbar ansteigenden DAX zu erwarten. Die aktuellen Bewertungen (15.300 Punkte) sind weder ambitioniert noch spiegeln sie besonders hohe Gewinnerwartungen. Dies gilt selbst für einen DAX-Wert von rund 16.500 Punkten. Darüber hinaus müssen sich allerdings positive Überraschungen beim Gewinnausblick für 2022 realisieren, was nicht ausgeschlossen aber durchaus mit Risiken behaftet ist. So sehen wir einen DAX-Wert von über 16.500 Punkten für Ende 2022 als eine robuste Prognose mit ausgeglichenem oder leicht nach oben tendierendem Risikoprofil. Ein Anstieg von über 10 Prozent – der DAX läge dann bei über 17.000 Punkte – bedarf hingegen einer besonders guten Konjunktur, vor allem, wenn risikofreie Renditen – also Bundrenditen – ansteigen sollten, wovon wir ausgehen. Deshalb wäre auch ein Dax von 17.000 Punkten Ende 2022 laut IKB-Konjunkturprognosen eine immer noch vertretbare Einschätzung. Dies gilt vor allem, wenn die Lieferengpässe beseitigt werden, die Rohstoffpreise nachgeben sollten und die EZB weiterhin das kurze Ende der Zinskurve unverändert lässt.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig. Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0Dr. Klaus

BauknechtVolkswirtschaftTelefon +49 211 8221-411825. Oktober

2021Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.