Dr. Klaus Bauknecht, IKB Deutsche Industriebrank AG

Fazit: Lieferengpässe und hohe bzw. steigende Rohstoffpreise belasten die Stimmung im deutschen Verarbeitenden Gewerbe. Gleichzeitig bleibt die Aussicht für den Dienstleistungssektor aufgrund anhaltender Corona-Maßnahmen und steigender Inzidenzen unsicher. Die Unternehmen schätzen die aktuelle Lage zwar weiterhin relativ gut ein, sie verlieren allerdings an Zuversicht hinsichtlich des zukünftigen Konjunkturverlaufs.

Doch Lieferengpässe und die erhöhte Inflation sind kurzzeitige, vorübergehende Entwicklungen – auch wenn sie bis weit ins Jahr 2022 zu spüren sein könnten. Der aktuelle Rückgang der globalen Industrieproduktion deutet bereits auf Entspannung bei den Rohstoffpreisen sowie der Lieferversorgung hin. Dieser Trend sollte durch verändertes Konsumverhalten hin zu einer stärkeren Dienstleistungsnachfrage verstärkt werden.

Mittelfristig dürften jedoch bei deutschen Unternehmen und Wirtschaftspolitik zunehmend andere Themen im Fokus stehen. Hierzu zählt unter anderem das durch die Corona-Pandemie beschleunigte Bestreben Chinas, industrielle Wertschöpfungsketten verstärkt im eigenen Land zu fördern.

Kurzfristige Implikationen: Fokus bei den Corona-Folgen liegt weiterhin auf Lieferengpässen

Die Folgen der Coronakrise machen sich aktuell vor allem in Lieferengpässen und Inflationsanstieg bemerkbar. Das veränderte Konsumverhalten aufgrund der Lockdown-Maßnahmen und die erhöhte Risikoaversion haben zu einem weltweiten Wachstumsschub bei physischen Gütern geführt – die Nachfrage liegt deutlich über dem Vor-Corona-Niveau. Dies wiederum hat die Industrierohstoffpreise nach oben getrieben. Wie schnell im Vergleich dazu der Dienstleistungssektor sein Vorkrisenniveau wieder erreichen wird, bleibt abzuwarten. Trotz hoher Impfquoten in vielen Industrieländern steigt die Inzidenzquote, und das Virus bleibt Teil des wirtschaftlichen wie gesellschaftlichen Lebens. Allerdings wird zum Beispiel durch 3G-Regeln und Abkehr vom Inzidenzwert versucht, eine gewisse Normalität sicherzustellen. Die globale Industrieproduktion hat bereits nachgelassen, was im Verlauf des Jahres 2022 zusammen mit Kapazitätsausweitungen für eine Entlastung sorgen sollte. Eine weitere Normalisierung des Konsumverhaltens hin zu einer höheren Nachfrage nach Dienstleistungen kann ebenfalls in den nächsten Quartalen erwartet werden, was ebenfalls zum Abbau der Lieferengpässe beitragen sollte.

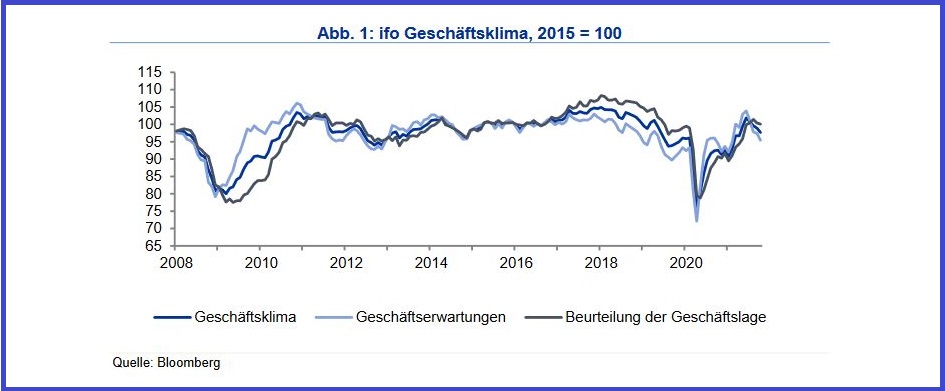

Vor allem kurzfristig bleiben Lieferengpässe und hohe Rohstoffpreise dennoch das bestimmende Thema. So haben sich auch die Stimmungsindikatoren im Oktober weiter eingetrübt. Die Einkaufsmanager-Indizes gaben für die Euro-Zone und Deutschland sehr kräftig nach, blieben aber über der Expansionsschwelle. Auch das ifo Geschäftsklima trübte sich erneut ein. Der Index sank zum vierten Mal in Folge und liegt jetzt bei 97,7 Punkten. Dabei haben die deutschen Unternehmen die aktuelle Lage nur geringfügig schlechter beurteilt. Der Teil-Index sank lediglich um 0,3 Zähler. Die Geschäftsperspektiven bekamen dagegen einen deutlichen Dämpfer; der Teil-Index gab um 1,9 Zähler nach. Hier dürften sich die anhaltenden Lieferengpässe, aber auch die Furcht vor wieder anziehenden Infektionszahlen im Winter und möglicherweise neuen Beschränkungen dokumentieren.

Mittelfristige Implikationen und der neue chinesische 5-Jahresplan

Der14.Chinesische 5-Jahresplan (2021 bis 2025) kann als weiterer Schritt eines bereits eingeleiteten Prozesses von „Masse zu Klasse“gesehen werden. China verfolgt das Ziel, die Wertschöpfungsketten zunehmend im eigenen Land zu integrieren. Ziel ist es, eine höhere Wertschöpfung je produziertes Gut sicherzustellen. Damit wird auch die Abhängigkeit von Einfuhren in der Wertschöpfung reduziert. Dies wird vor allem von deutschen Unternehmen mit Sorge betrachtet, da China in ein Segment vorstößt, das insbesondere deutsche Hersteller für sich in Anspruch nehmen. Auch hat der neue 5-Jahresplan kein vorgegebenes Wachstumsziel. Vielmehr wird dieses für jedes Jahr neu festgelegt. Bereits in den früheren 5-Jahresplänen hat China die Betonung mehr auf Wertschöpfung denn auf Massenproduktion gelegt. So ist ein Ziel, die Ausgaben für Forschung und Entwicklung jährlich um 7 Prozent zu steigern. China will den Takt seiner wirtschaftlichen Entwicklung und globalen Integration selbst bestimmen. Schon lange sind die Zeiten vorbei, in denen China billiges Spielzeug und Imitate exportierte, um Marktanteile und Wachstum durch Massenfertigung zu sichern. Der aktuelle 5-Jahresplan bekräftigt diese Zielrichtung nochmals deutlich. Gerade die Fokussierung auf Produktionsketten und Wertschöpfung im eigenen Land dürfte auch eine Reaktion auf die globale Unsicherheit infolge der Corona-Pandemie sein.

Globale Wertschöpfung

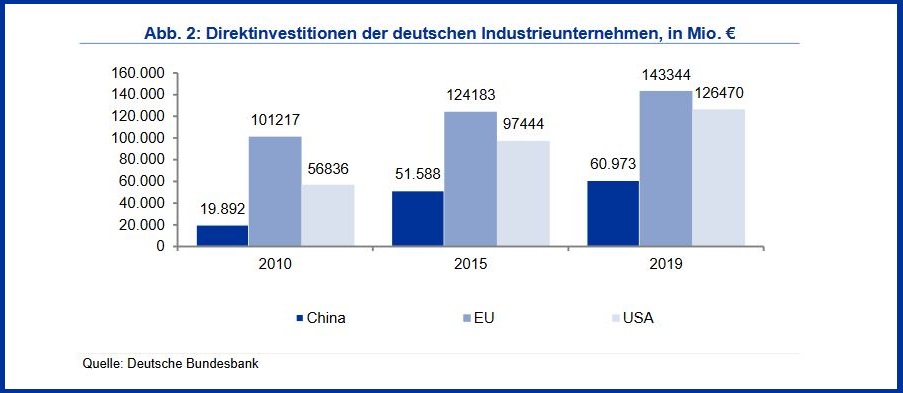

Der 5-Jahresplan sollte die Tendenz deutscher Unternehmen, zunehmend ihre Wertschöpfung global aufzustellen, weiter verstärken. Dieser Trend ist nun schon seit mehreren Jahren zu erkennen und kann als notwendige Strategie angesehen werden. Schließlich liegt das deutsche Potenzialwachstum schon seit etlichen Jahren um einiges unter dem chinesischen und globalen. Deutsche Unternehmen müssen globale Produktionsfaktoren nutzen, um ihre Marktanteile zu festigen. Die Herausforderung wird sein, inwieweit der Produktionsstandort Deutschland vor dem Hintergrund dieser Internationalisierungsstrategie deutscher Unternehmen hin zu Auslandsstandorten weiterhin eine Rolle spielen wird – vor allem bei Produkten mit hoher Wertschöpfung. Der Gedanke, infolge von Corona käme es zu Produktionsverlagerungen zurück nach Deutschland, ist in diesem Zusammenhang nicht nachvollziehbar. Dennoch sollten mögliche negative Konsequenzen aus dem chinesischen 5-Jahresplan nicht überbewertet werden. Deutschland hat einen relativ kleinen Anteil am Welt-BIP (3,1 Prozent in den Jahren 2019 und 2020) und sollte immer seine Nische in der höheren Wertschöpfung finden – vor allem bei stabilem globalen Wachstum.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Au-ßerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage. Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig. Ansprechpartner in der IKB Deutsche Industriebank AG40474 DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0Dr. Klaus BauknechtVolkswirtschaftTelefon +49 211 8221-411825. Oktober 2021Herausgeber: IKB Deutsche Industriebank AG Rechtsform: Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.