Masja Zandbergen / Bild: Robeco

Laut einem auf Bloomberg veröffentlichten Artikel sollten einige Asset Manager den Sammelbegriff „ESG Integrated“ nicht länger verwenden. Wir sind strikt dagegen, denn die ESG-Integration ist essentiell, wird aber häufig missverstanden oder falsch umgesetzt.

Angesichts verschärfter Regulierung und der Notwendigkeit, bei der Verwendung des Begriffs nachhaltiger Geldanlage präziser zu sein, schlug ein kürzlich auf Bloomberg erschienener Artikel vor, dass einige AssetManager den Sammelbegriff „ESG Integrated“ nicht länger verwenden sollten. Ich bin strikt dagegen, vertrete aber die Auffassung, dass der Begriff richtig verwendet werden muss, wie das die Principles for Responsible Investment (PRI)-Initiative seit mehr als 15 Jahren tun.

Warum aufhören, über ESG-Integration zu sprechen?

Anstatt das Kind mit dem Bad auszuschütten und nicht länger über ESG-Integration zu sprechen, finde ich es wichtig zu analysieren, weshalb dies überhaupt vorgeschlagen wird. Ich denke, dass eines von zwei Dingen geschieht:

- Mit dem Begriff ESG-Integration wird impliziert, dass Anlagestrategien nachhaltig sind. Dies ist aber nicht immer der Fall.

- Viele Asset Manager geben an, dass sie ESG-Aspekte integrieren, können es aber nicht nachweisen. Das hat zu Greenwashing geführt.

Wie ich in meiner Kolumne über Greenwashing im Jahr 2019 schrieb, hilft die strukturelle Integration von ESG-Informationen in den Anlageprozess unseren Teams dabei, bessere Entscheidungen zu treffen. Dadurch wird allerdings das Investment-Universum nicht verkleinert und unsere Portfoliomanager können nach wie vor auch in Unternehmen mit niedrigen ESG-Scores investieren, solange die damit verbundenen Risiken in der Marktbewertung mehr als ausreichend berücksichtigt sind. Diese Art der Integration von ESG ist in der Umsetzung zwar weit schwieriger und grundlegender als die bloße Nutzung von ESG-Scores zur Einengung des Anlageuniversums, doch wird sie häufig nicht als nachhaltige Strategie klassifiziert. Kunden, die in Sustainable- oder Impact-Strategien investieren wollen, wünschen schlicht keine Anlage in Firmen mit „schlechtem“ ESG-Profil, selbst wenn dieses bereits vom Aktienkurs reflektiert wird. Demnach vertrete ich die Ansicht, dass wir weiterhin auf ESG-Integration Bezug nehmen sollten, aber auf die hier beschriebene richtige Weise.

Nachweis ist, wie Zucker in Tee zu geben

Wir bei Robeco integrieren ESG-Aspekte erstens bei der Analyse der Bewertungen auf der Aktienseite, zweitens in unseren fundamentalen Scores bei Unternehmensanleihen und drittens in unseren Länderanalysen für Anlagen in Staatsanleihen. Da sich all dies in unseren Anlageentscheidungen widerspiegelt, können wir tatsächlich nachweisen, dass wir ESG strukturell integrieren. In diesen Fällen erfolgt auch eine Qualitätskontrolle, um sicherzustellen, dass unser Ansatz angemessen ist. Wir untersuchen darüber hinaus, wie sich der Mehrwert dieses strukturellen Ansatzes nachweisen lässt. Wir werden häufig um den Nachweis gebeten, dass es funktioniert. Das ist allerdings nicht einfach, da die ESG-Integration damit vergleichbar ist, Zucker in Tee zu geben. Sobald man die Tasse umrührt, kann man den Zucker nicht mehr vom Tee unterscheiden. Er schmeckt bloß besser. Man kann den Zucker nicht länger isolieren, sobald er sich aufgelöst hat. Meines Erachtens gilt das auch für die ESG-Integration. Wenn man angibt, dass ESG-Aspekte bei der Anlageentscheidung einbezogen wurden, aber keine Dokumentation des Effekts auf die erfolgte Bewertung oder fundamentale Einschätzung vorgenommen hat, ist es schwierig nachzuweisen, dass man im übertragenen Sinne den Zucker hinzugefügt hat. Deshalb wird es schwieriger bleiben, über ESG-Integration zu sprechen.

Das Konzept der doppelten Relevanz

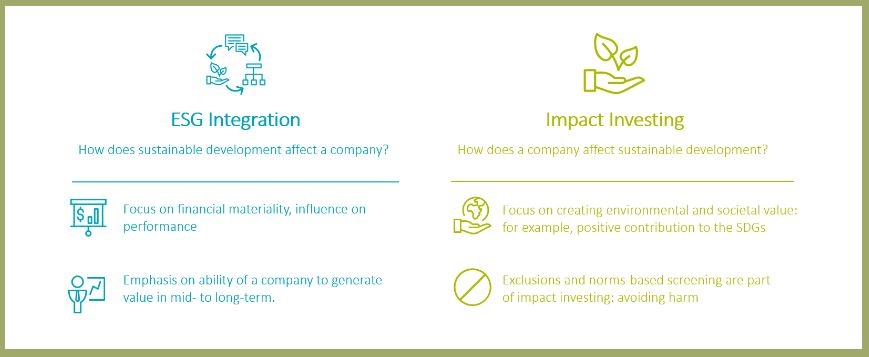

Ich meine, dass genauer untersucht werden sollte, was Sustainable- und Impact-Investments wirklich sind. Wichtig ist insbesondere eine größere Transparenz im Hinblick darauf, was im Investmentprozess gemacht wird – und was nicht. In dieser Hinsicht erfüllt der EU-Finanzplan seinen Zweck. Er wendet das Konzept der doppelten Relevanz an. Dieses Konzept ist keineswegs neu und zielt auf den Zweck von Sustainable- und Impact-Investing ab. Aus meiner Sicht sollte bei jeder nachhaltigen Anlagepolitik stets die Frage nach dem „Warum“ im Mittelpunkt stehen. Versuchen wir ein besseres Anlageergebnis zu erzielen? Wollen wir bestimmte Anlagen aus Reputationsgründen vermeiden? Versuchen wir, die Welt zu verbessern? Oder treffen alle drei Gründe zu? Erst, wenn das geklärt ist, kann die Frage nach der Umsetzung beantwortet werden. Um bessere Anlageentscheidungen zu treffen, ist die ESG-Integration das passende Instrument. Sie ist aber kein Instrument dafür, die Welt zu verändern oder einen negativen Effekt zu vermeiden. Untenstehende Grafik veranschaulicht den Unterschied zwischen ESG-Integration und Impact-Investing, das klar darauf ausgerichtet ist, einen gesellschaftlichen Nutzen zu erzielen

Abb. 1: Unterschiede zwischen ESG-Integration und Impact Investing

SG-Integration versus Sustainable-und Impact-Investing

Die ESG-Integration erfolgt nach allgemeiner Definition letztlich schlicht aus finanziellen Motiven. Sustainable Investing dagegen kann aus verschiedenen Gründen erfolgen. Einige Kunden wollen einfach nicht in kontroverse Geschäftsbereiche oder kontroverse Unternehmen investieren. Sie wollen lieber in Unternehmen oder Ländern anlegen, die in puncto Nachhaltigkeit gut abgeschnitten haben. Andere wollen von nachhaltiger Entwicklung profitieren: Sie investieren in Firmen, die Lösungen für bestimmte Nachhaltigkeitsthemen wie Klimawandel, Ungleichheit oder bessere Gesundheit entwickeln, oder sie beabsichtigen, einen positiven Effekt zu erreichen. Diese Ziele sind an Impact-Investing geknüpft. Da sich die Ziele von Endanlegern unterscheiden können, besteht Spielraum für die Existenz unterschiedlicher Strategien nebeneinander. Wir als AssetManager mit globaler Kundschaft müssen Investoren Fonds und Lösungen anbieten, die zu ihren Bedürfnissen passen. Allerdings werden die Standards laufend erhöht. So kann das, was heute als nachhaltig gilt, in Zukunft möglicherweise nicht mehr als nachhaltig angesehen werden. Deshalb müssen wir unsere Angebote laufend anpassen – mit neuen Ausschlussbereichen, neuen Themen für ein Engagement und höheren Standards im Rahmen unserer Systematik, die auf positive Beiträge zu den Sustainable Development Goals (SDGs) ausgerichtet ist. Das führt zu echtem Sustainable- und Impact-Investing–und nicht zu dem, was einige Leute dafür halten.

Masja Zandbergen ist Head of Sustainability Integration bei

Robeco

.jpg)