Nitesh Shah / Bild: WisdomTree

Rohstoffe werden im kommenden Jahr von drei wichtigen Faktoren bestimmt:

- einem höheren Inflationsniveau als in den vergangenen Jahrzehnten

- einem strukturellen Anstieg der Rohstoffnachfrage infolge eines Infrastrukturbooms

- einer erneuten Fokussierung auf das Thema Umwelt, verbunden mit einer höheren Nachfrage nach bestimmten Rohstoffen bei gleichzeitig bestehenden Herausforderungen auf der Angebotsseite

Keiner dieser Faktoren ist neu, sondern wurde bereits im Laufe der vergangenen neun Monate thematisiert. Der vorliegende Ausblick beschäftigt sich mit der Entwicklung der genannten Faktoren.

Reflation

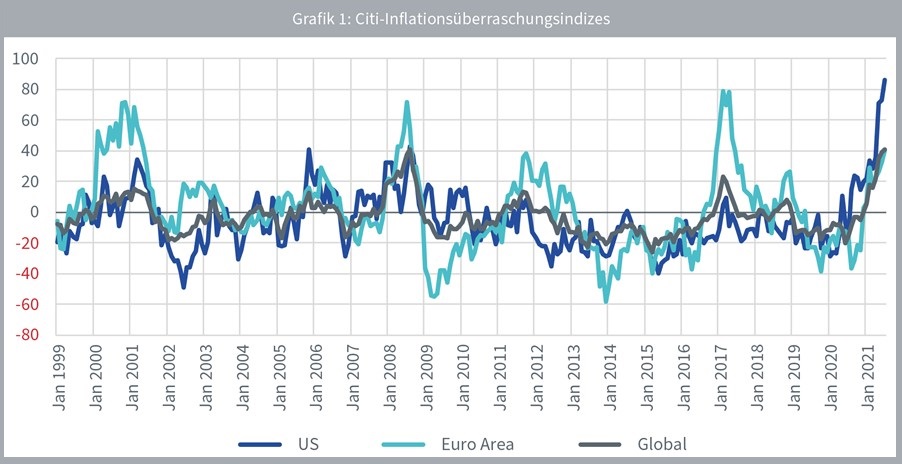

Das Thema der anziehenden Inflation begleitet uns schon seit geraumer Zeit. Dessen ungeachtet scheint der Markt davon überrascht worden zu sein. In Grafik 1 ist ein „Inflationsüberraschungsindex“ dargestellt, also das Ausmaß, in dem die tatsächliche Inflationsentwicklung über den Markterwartungen lag. Für die USA ist der aktuelle Wert der höchste der bisher erfassten Datenreihe. Im Euroraum mag es in der Vergangenheit zwar bereits größere Überraschungen gegeben haben, doch geht auch hier der Index nach oben. Auf globaler Ebene liegt der Index nur knapp unter dem Allzeithoch des Jahres 2008 und könnte in den kommenden Monaten auf ein neues Rekordniveau steigen.

Quellen: WisdomTree, Citi Group, Bloomberg; Daten von Januar 1999 bis September 2021. Für den Index gilt die Definition der gewichteten historischen Standardabweichungen der überraschenden Inflationsdaten (Ist-Zahlen gegenüber dem Median der Bloomberg-Umfrage). Ein positiver Inflationsüberraschungsindex deutet darauf hin, dass die Inflationsraten insgesamt über den Konsensschätzungen lagen.

Wertentwicklungen in der Vergangenheit lassen keine zuverlässigen Rückschlüsse auf künftige Ergebnisse zu. Zudem können Anlagen einem Wertverlust unterliegen.

Höhere Inflation über längere Zeit

Unseres Erachtens ist das seit geraumer Zeit zu vernehmende „Mantra“ der Notenbanken, dass der erhöhte Inflationsdruck nur vorübergehend sei, immer schwerer nachzuvollziehen. Dennoch dürften die Notenbanken größtenteils nicht in der Lage sein, die Inflationsursachen allein mit geldpolitischen Maßnahmen in den Griff zu bekommen. Der aktuelle Inflationsdruck ist vor allem Ergebnis von Schocks auf der Angebotsseite. Eine Straffung der Geldpolitik – durch Herunterfahren der Anleihekaufprogramme oder mittels Leitzinsanhebungen – wird kaum die Angebotsengpässe beseitigen können, die die Preise in die Höhe treiben. Zwar kann eine stringentere Geldpolitik die Nachfrage bis zu einem Umfang dämpfen, der dem eingeschränkten Angebot entspricht, doch ist die Herbeiführung einer Rezession allein aus dem Grund der Eindämmung der Inflation aus unserer Sicht nur schwer zu rechtfertigen. Also sind die Finanzmärkte, Unternehmen und Verbraucher möglicherweise gezwungen, sich so lange mit einer höheren Inflationsrate zu arrangieren, bis die Angebotsengpässe überwunden sind. Da die Lieferschwierigkeiten vielfach mit coronabedingten Verwerfungen im Zusammenhang stehen, wird dieses Ziel wohl erst dann zu erreichen sein, wenn die pandemiebedingten Probleme auf globaler Ebene gelöst sind. Das könnte aber noch einige Zeit in Anspruch nehmen.

Anleger, die sich gegen eine höhere, zumal unerwartete Inflation absichern wollen, sollten sich mit dem Rohstoffbereich vertraut machen. Ganz gleich, ob es sich um Unterbrechungen des Pipelinebetriebs handelt, die den Benzinpreis anziehen lassen, oder um Dürreperioden, die die Lebensmittelpreise in die Höhe treiben: Die Preise vieler Rohstoffe reagieren auf solche Entwicklungen und bieten eine natürliche Absicherung gegen den zunehmenden Preisdruck im Warenkorb der Verbraucher.

Inflationsentwicklung schon in Stein gemeißelt?

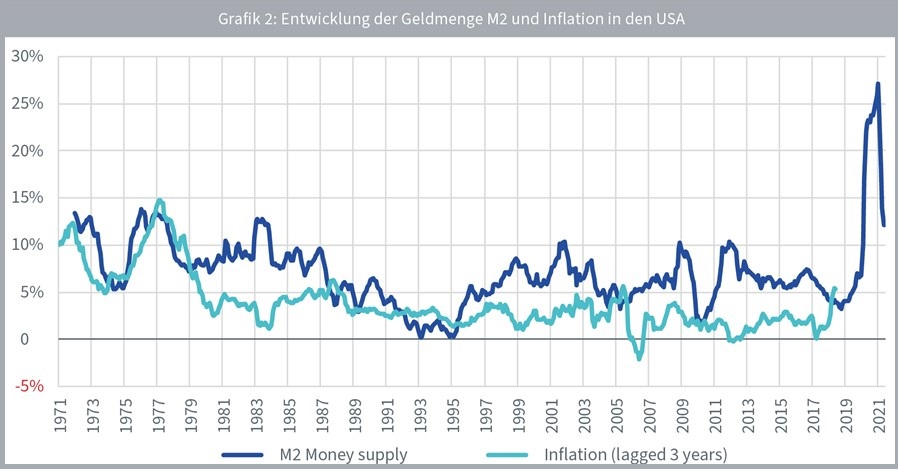

Abgesehen von der durch den Schock auf der Angebotsseite ausgelösten Inflation gibt es aus unserer Sicht weitere Inflationsfaktoren. Anhänger von Milton Friedmans These, wonach „Inflation immer und überall ein rein monetäres Phänomen“ sei, sollten daher einen genaueren Blick auf die nachstehende Grafik 2 werfen. Die Inflation ist dem Wachstum der Geldmengen häufig mit einem gewissen Nachlauf gefolgt. Der in den Jahren 2020 und 2021 verzeichnete Anstieg der Geldmenge M2 ist enorm. Eine Welt, in der dies nicht zu einem gewissen Inflationsdruck führte, ist kaum vorstellbar.

Kritiker verweisen oft auf den Zeitraum von 2009 bis 2012, in dem es beim Geldmengenwachstum zu einigen Ausschlägen kam, ohne dass damit ein Anstieg der Inflation einherging. Allerdings war das auch exakt der Zeitraum der globalen Finanzkrise und der europäischen Staatsschuldenkrise, als das Bankensystem seinen Zusammenbruch erlebte. Damals emittierten die Notenbanken zwar große Geldmengen, doch parkten die Geschäftsbanken genau diese Gelder als Rücklagen bei der jeweiligen Zentralbank. Dieses Phänomen kommt jedoch aktuell nicht zum Tragen. Da die Geschäftsbanken ihre Stresstests mit Bravour bestehen, rechnen wir derzeit nicht mit Störungen bei der Kreditvergabe, wie wir sie 2009-2012 beobachtet hatten. Selbst wenn die Zentralbanken ihre Geldpolitik in naher Zukunft straffen sollten, könnte die Inflation weiterhin auf hohem Niveau verharren, da sie auf das bereits erfolgte Geldmengenwachstum reagiert.

Quellen: WisdomTree, Bloomberg. Bloomberg Commodity Total Return (BCOMTR) Index auf Basis der Rohstoffpreise, Inflation laut US-Verbraucherpreisindex, März 1972 bis Juli 2021.

Infrastrukturboom

Nach der Coronapandemie ist die Politik zunehmend gewillt, Infrastrukturprojekte zu finanzieren. In Europa steht für die Konjunkturbelebung ein Budget von knapp 2,018 Billionen Euro (zu aktuellen Preisen) zur Verfügung. Mehr als die Hälfte dieser Haushaltsmittel soll in die Modernisierung durch Forschung und Innovation, den Klimaschutz und den digitalen Wandel sowie die Weiterentwicklung der Gesundheitsvorsorge fließen. Alle genannten Vorhaben erfordern auch einen gewissen Ausbau der Infrastruktur.

In den USA hat der Senat jüngst ein Infrastrukturgesetz im Volumen von einer Billion US-Dollar beschlossen. Dieser Betrag liegt zwar deutlich unter dem vom Weißen Haus vorgelegten ursprünglichen Budget von zwei Billionen US-Dollar, fand jedoch parteiübergreifend ungewöhnlich breite Zustimmung. Grafik 3 stellt einige in dem Gesetz enthaltene Infrastrukturvorhaben dar. Wir rechnen in der Folge mit einer deutlichen Belebung der Rohstoffnachfrage in den Vereinigten Staaten.

In China tritt die Regierung bei ihren Konjunkturprogrammen zwar inzwischen auf die Bremse und versucht aktiv, die Entwicklung der Rohstoffpreise zu beruhigen. Dennoch haben die Kommunalverwaltungen im Jahr 2020 mehr als 4,5 Billionen Renminbi an Fremdmitteln aufgenommen, meist in Form von Sonderanleihen (Special Purpose Bonds; SPBs). In der Vergangenheit flossen SPB-Finanzierungen zu über 80 Prozent in Infrastrukturprojekte.

Infrastrukturvorhaben sind rohstoffintensiv und werden in der Regel über lange Zeiträume realisiert. Der daraus resultierende Einfluss auf die Rohstoffmärkte könnte sich daher auch über den üblichen Konjunkturzyklus hinaus erstrecken.

Grafik 3: Geplante Ausgaben laut US-Infrastrukturgesetz

Fokus auf Umwelt

Die meisten Länder haben das Pariser Abkommen unterzeichnet, mit dem die Erderwärmung auf zwei Grad Celsius im Vergleich zum vorindustriellen Zeitalter begrenzt werden soll. Für die kommenden Jahrzehnte gehen wir davon aus, dass die Regierungen diesen Worten zunehmend Taten folgen lassen. Denn mit dem Pariser Abkommen haben sie einen internationalen Vertrag mit bindender Wirkung unterzeichnet. Die seit seiner Unterzeichnung im Jahr 2015 verzeichneten Fortschritte dürften für die Erreichung des Ziels nicht ausreichen. Der jüngste Bericht des Weltklimarats (Intergovernmental Panel on Climate Change; IPCC) entwirft ein düsteres Szenario mit gravierenden Konsequenzen, sollte das Ziel verfehlt werden. In dem Bericht deutet kaum etwas darauf hin, dass wir aktuell im Zielkorridor liegen. Folglich werden die Regierungen deutlich größere Anstrengungen unternehmen müssen.

Energiewende

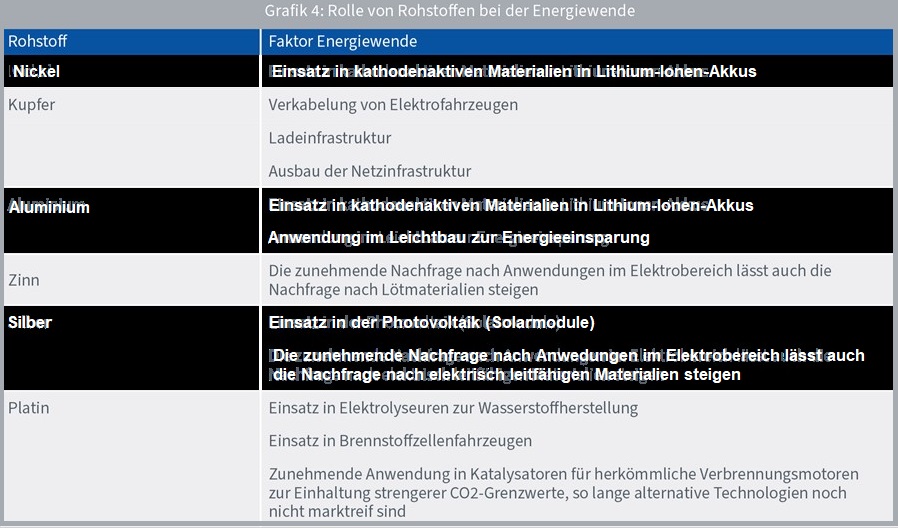

Aus unserer Sicht wird es zu einer Energiewende kommen, bei der wir schnell vom Verbrauch von Kohlenwasserstoffen mit hohen Treibhausgasemissionen zu erneuerbaren Energiequellen übergehen werden. Alle Materialien, die für die erneuerbaren Energien benötigt werden, und Technologien, die die praktische Nutzung erneuerbarer Energien ermöglichen, wie beispielsweise Batteriespeicher, werden stärker nachgefragt werden. Dieser Trend wird durch die Elektrifizierung des Straßenverkehrs noch verstärkt. An den Rohstoffmärkten dürften davon vor allem Basismetalle wie Kupfer, Nickel, Aluminium und Zinn profitieren. Darüber hinaus dürfte die Elektrifizierung der Energiesysteme auch für

Silber und

Platin Vorteile mit sich bringen, denn die beiden Metalle kommen in Solarmodulen beziehungsweise in der Wasserstoffwirtschaft zum Einsatz.

Grafik 4: Rolle von Rohstoffen bei der Energiewende

Herausforderungen auf der Angebotsseite

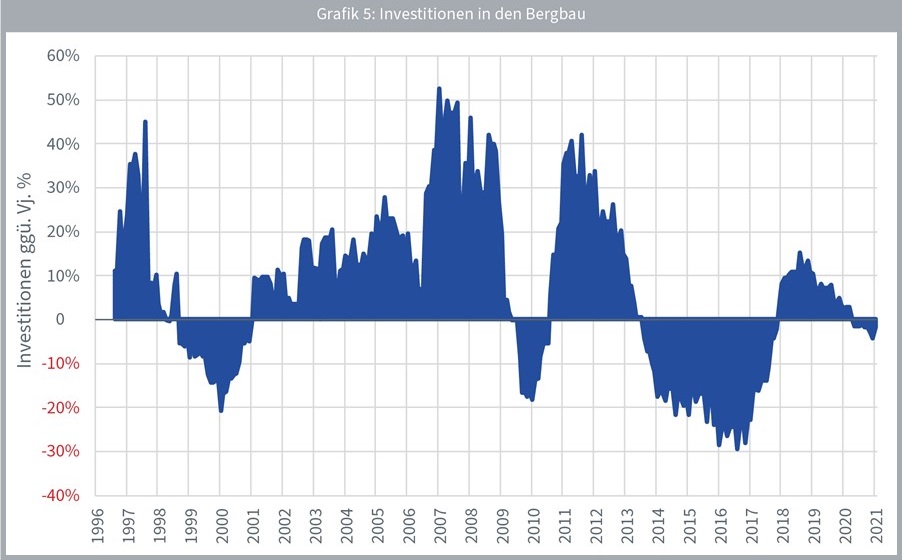

Einerseits ist klar, dass bestimmte Rohstoffe im Zuge der Energiewende vermehrt benötigt werden. Andererseits ist noch unklar, ob diese Rohstoffe auch in ausreichenden Mengen bereitgestellt werden können. Die Investitionen in den Bergbau sind in den letzten Jahren gesunken. In Anbetracht der langen Vorlaufzeit von der Investitionsentscheidung bis zur Steigerung der Produktion eines Bergwerks könnten zumindest mittelfristig Lieferengpässe entstehen.

Quellen: WisdomTree, Bloomberg. Q1/1996–Q2/2021

Darüber hinaus werden die Bergbauunternehmen im Zuge der erneuten Fokussierung auf Umweltaspekte gezwungen sein, ihre Verfahren umweltfreundlicher zu gestalten. Dies umfasst unter anderem den sorgfältigeren Umgang mit Abraum, die Vermeidung des Rohstoffabbaus in ökologisch sensiblen Gebieten und die Minderung der Treibhausgasemissionen im Gewinnungsprozess. Diese Maßnahmen sind natürlich willkommen, denn sie machen die Branche nachhaltiger. Im Zuge dieser Anpassungen könnte aber auch das Ausmaß der Bergbauaktivität vorübergehend sinken.

So hat die chinesische Regierung seit Jahresbeginn hart gegen die Aluminiumindustrie durchgegriffen, denn diese ist zur Deckung ihres Energiebedarfs in hohem Maße auf Kohle angewiesen – und dies ist nur ein Beispiel für den Angebotsdruck, der durch strengere umweltpolitische Vorgaben entstehen kann. Da China der größte Aluminiumproduzent der Welt ist, könnte es bei dem Metall noch über Jahre zu Lieferengpässen kommen, bis die Industrie auf umweltfreundlichere Energiequellen umgestellt hat.

Fazit

Nach einem drastischen Rückgang in der Anfangsphase der Pandemie sind Rohstoffe im Zuge einer beginnenden Markterholung 2020 in einen Aufwärtszyklus eingetreten. Die anhaltenden Auswirkungen der Coronapandemie führen jedoch nach wie vor zu Unterbrechungen von Lieferketten und treiben die Inflation in die Höhe – zusätzlich zu den traditionellen, durch einen Nachfrageüberhang bedingten Inflationsfaktoren. Rohstoffe dienen der Inflationsabsicherung und sollten sich in der Regel positiv entwickeln, insbesondere angesichts der im System bereits angelegten lockeren Geldpolitik. Selbst bei im Zuge des Übergangs zum nächsten Konjunkturzyklus abnehmenden Inflationsimpulsen dürften der Infrastrukturboom und die Energiewende viele Rohstoffe voraussichtlich noch über Jahre hinweg profitieren lassen.

Gerichtsbarkeiten im Europäischen

Wirtschaftsraum („EWR“): Diese Website und deren Inhalte wurden von

WisdomTree Ireland Limited zur Verfügung gestellt und werden von

WisdomTree Ireland Limited verwaltet, die von der irischen Zentralbank

zugelassen und reguliert werden.

Gerichtsstände außerhalb des EWR: Diese Website und ihre Inhalte wurden

von WisdomTree UK Limited bereitgestellt und werden von WisdomTree UK

Limited verwaltet, die von der Financial Conduct Authority des

Vereinigten Königreichs autorisiert und beaufsichtigt wird.

WisdomTree Ireland Limited und WisdomTree UK Limited werden jeweils als

„WisdomTree“ bezeichnet. Unsere Richtlinie über Interessenkonflikte und

unser Verzeichnis sind auf Anfrage erhältlich.

Nur für professionelle Kunden. Wertsteigerungen in der Vergangenheit

lassen keinen Schluss auf zukünftige Ergebnisse zu. Jegliche in diesem

Dokument enthaltene historische Wertentwicklung kann u. U. auf

Backtesting beruhen. Backtesting ist der Prozess, bei dem eine

Anlagestrategie evaluiert wird, indem sie auf historische Daten

angewandt wird, um zu simulieren, was die Wertentwicklung solch einer

Strategie in der Vergangenheit gewesen wäre. Durch Backtesting erzielte

Wertsteigerungen sind rein hypothetisch und werden in diesem Dokument

einzig und allein zu Informationszwecken aufgeführt. Daten, die durch

Backtesting gesammelt wurden, stellen keine tatsächlichen

Wertsteigerungen dar und dürfen nicht als Indikator für tatsächliche

oder zukünftige Wertsteigerungen angesehen werden. Der Wert jeder Anlage

kann durch Wechselkursbewegungen beeinflusst werden.

Anlageentscheidungen sollten auf den Angaben im entsprechenden Prospekt

sowie auf unabhängiger Anlage-, Steuer- und Rechtsberatung basieren.

Diese Produkte sind gegebenenfalls nicht in Ihrem Markt verfügbar oder

für Sie geeignet. Der Inhalt dieses Dokuments stellt weder eine

Anlageberatung noch ein Angebot zum Verkauf bzw. eine Aufforderung oder

ein Angebot zum Kauf eines Produktes oder zum Tätigen einer Anlage dar.

Eine Anlage in börsengehandelte Produkte

(„ETPs“) ist abhängig von der Wertentwicklung des Basisindexes,

abzüglich Kosten, aber es wird nicht erwartet, dass ihre Wertentwicklung

genau mit der des Indexes übereinstimmt. ETPs unterliegen mehreren

Risiken, darunter allgemeine Marktrisiken im Zusammenhang mit dem

jeweiligen Basisindex, Kreditrisiken des Anbieters von Index-Swaps, die

im ETP genutzt werden, Wechselkursrisiken, Zinsrisiken,

Inflationsrisiken, Liquiditätsrisiken sowie rechtliche und

regulatorische Risiken.

Bei den in diesem Dokument enthaltenen Informationen handelt es sich

nicht um Werbung bzw. eine Maßnahme zum öffentlichen Angebot der Anteile

in den USA oder einer zugehörigen Provinz bzw. einem zugehörigen

Territorium der USA, wo weder die Emittenten noch deren Produkte zum

Vertrieb zugelassen oder registriert sind und wo die Prospekte der

Emittenten nicht bei einer Wertpapieraufsichtsbehörde oder sonstigen

Aufsichtsbehörde eingereicht wurden, und dürfen unter keinen Umständen

als solche verstanden werden. Weder dieses Dokument noch Informationen

in diesem Dokument sollten in die USA mitgenommen, (direkt oder

indirekt) übermittelt oder verteilt werden. Weder die Emittenten noch

etwaige von ihnen ausgegebenen Wertpapiere wurden oder werden gemäß dem

United States Securities Act von 1933 oder dem Investment Company Act

von 1940 registriert oder qualifizieren sich unter jeglichen anwendbaren

bundesstaatlichen Wertpapiergesetzen.

Dieses Dokument kann unabhängige Marktkommentare enthalten, die von

WisdomTree auf der Grundlage öffentlich zugänglicher Informationen

erstellt wurden. Obwohl WisdomTree bestrebt ist, die Richtigkeit des

Inhalts dieses Dokuments sicherzustellen, übernimmt WisdomTree keine

Gewährleistung oder Garantie für seine Richtigkeit oder Genauigkeit. Die

Drittanbieter, deren Dienste in Anspruch genommen werden, um die in

diesem Dokument enthaltenen Informationen zu beziehen, übernehmen keine

Gewährleistung oder Garantie jeglicher Art bezüglich dieser Daten. Dort,

wo WisdomTree seine eigenen Ansichten in Bezug auf Produkte oder

Marktaktivitäten äußert, können sich diese Auffassungen ändern. Weder

WisdomTree, noch eines seiner verbundenen Unternehmen oder einer seiner

jeweiligen leitenden Angestellten, Verwaltungsratsmitglieder, Partner

oder Mitarbeiter übernimmt irgendeine Haftung für direkte Schäden oder

Folgeschäden, die durch die Verwendung dieses Dokuments oder seines

Inhalts entstehen.

Dieses Dokument kann zukunftsorientierte Aussagen enthalten,

einschließlich Aussagen hinsichtlich unserer Einschätzung oder aktuellen

Erwartungen im Hinblick auf die Wertentwicklung bestimmter

Anlageklassen und/oder Sektoren. Zukunftsorientierte Aussagen

unterliegen gewissen Risiken, Unsicherheiten und Annahmen. Es gibt keine

Sicherheit, dass diese Aussagen zutreffen, und die tatsächlichen

Ergebnisse können von den erwarteten Ergebnissen abweichen. WisdomTree

empfiehlt Ihnen deutlich, sich nicht in unangemessener Weise auf diese

zukunftsgerichteten Aussagen zu verlassen.

Risikohinweise

Bei den von den Emittenten ausgegebenen Wertpapieren handelt es sich um

strukturierte Produkte, die ein Risiko in sich tragen. Sämtliche

Anlageentscheidungen sollten auf den im Prospekt des jeweiligen

Emittenten und den dazugehörigen Ergänzungen enthaltenen Informationen

beruhen, wozu u.a. auch Informationen über spezifische Anlagerisiken

gehören. Der Preis der Wertpapiere kann steigen oder fallen, und ein

Anleger bekommt den investierten Betrag unter Umständen nicht zurück.

Die Kurse der Wertpapiere können in US-Dollar, Euro oder Pfund Sterling

notiert sein und der Wert einer in anderen Währungen getätigten Anlage

wird durch Wechselkursveränderungen beeinflusst.

Short- und gehebelte Exchange Traded Products richten sich

ausschliesslich an Anleger, die die Risiken einer Anlage in Produkte

verstehen, die Short- und/oder gehebelte Positionen umfassen und die

beabsichtigen, in kurzfristige Anlagen zu investieren. Anlagen in Short-

und/oder gehebelten Produkten sollten regelmässig überwacht werden

(ggf. täglich), um sicherzustellen, dass sie mit Ihrer Anlagestrategie

übereinstimmen. Ihnen muss bewusst sein, dass Anlagen in Short- und/oder

gehebelten Exchange Traded Products, die länger als einen Tag gehalten

werden, keine Garantie für eine Rendite bieten, die der Rendite der

jeweiligen ungehebelten Anlage, multipliziert mit dem jeweiligen

Leverage-Faktor, entspricht. Das Verlustpotenzial von Short- und/oder

gehebelten Exchange Traded Products kann deutlich höher ausfallen als

das von Anlagen, die diese Strategien nicht einsetzen. Im Abschnitt

„Risikofaktoren“ des jeweiligen Verkaufsprospekts finden Sie zusätzliche

Einzelheiten zu diesen und weiteren Risiken im Zusammenhang mit einer

Anlage in Short- und/oder gehebelten Exchange Traded Products. Sie

sollten vor einer Anlage in Short- und/oder gehebelten Exchange Traded

Products den Rat eines unabhängigen Anlageberaters einholen, um zu

prüfen, ob die Anlage unter Berücksichtigung Ihrer individuellen

Situation für Sie geeignet ist.

Weitere Informationen über diese und sonstige Risiken in Zusammenhang

mit Anlagen in den von den Emittenten angebotenen Wertpapieren finden

Sie im Abschnitt „Risikofaktoren“ des jeweiligen Prospekts.

Der jeweilige Prospekt für jeden Emittenten kann unter

www.wisdomtree.com heruntergeladen werden. Weitere Informationen

erhalten Sie von WisdomTree unter der Rufnummer +44 20 7448 4330 oder

per E-Mail unter infoEU@wisdomtree.com.

Die in diesem Dokument gennanten Produkte werden von der WisdomTree

Commodity Securities Limited (“CSL”), WisdomTree Hedged Commodity

Securities Limited (“HCSL”), WisdomTree Hedged Metal Securities Limited

(“HMSL”), WisdomTree Foreign Exchange Limited (“FXL”), WisdomTree Metal

Securities Limited (“MSL”), WisdomTree Oil Securities Limited (“OSL”),

Equity Securities Limited (“ESL”), Gold Bullion Securities Limited

(“GBS” und zusammen mit CSL, HCSL, HMSL, FXL, MSL, OSL und ESL, die

“Jersey Emittenten”), WisdomTree Issuer ICAV („WT Issuer“), ICBC Credit

Suisse UCITS ETF SICAV („ICBC Issuer“) und WisdomTree Multi Asset Issuer

PLC (“WTMA Issuer”) emittiert (gemeinsam, die “Emittenten”).

Jersey Emittenten

Jeder Jersey Emittent wird von der Jersey Financial Services Commission

reguliert. Die Prospekte der Jersey Emittenten wurden mit einem Pass

versehen europäische Länder erhalten, darunter das Vereinigte

Königreich, Italien und Deutschland, und ist in diesem Dokument

verfügbar.

WT Issuer

WT Issuer ist eine als Umbrella-Fonds strukturierte Anlagegesellschaft

mit variablem Kapital und Haftungstrennung zwischen den Fonds, die nach

irischem Gesetz als Irish Collective Asset-management Vehicle errichtet

und von der Zentralbank von Irland („CBI“) zugelassen wurde. Die

WT-Emittentin ist als Organismus für gemeinsame Anlagen in Wertpapieren

(„OGAW“) nach irischem Recht strukturiert und gibt eine separate

Anteilsklasse („Anteile“) aus, die jeden Fonds repräsentiert. Anleger

sollten den Verkaufsprospekt der WT-Emittentin („ WT-Prospekt“) vor

einer Investition lesen und im Abschnitt des WT-Prospekts mit dem Titel„

Risikofaktoren“ weitere Einzelheiten über die mit einer Anlage

verbundenen Risiken in entsprechende Anteile erfahren.

ICBC Issuer

Der ICBCCS WisdomTree S&P China 500 UCITS ETF wird von ICBC Issuer

begeben, einer als Umbrella-Fonds strukturierten Anlagegesellschaft mit

variablem Kapital, die im Großherzogtum Luxemburg als société anonyme

errichtet und von der Commission de Surveillance du Secteur Financier

zugelassen wurde. ICBC Issuer erfüllt die Voraussetzungen eines

Organismus für gemeinsame Anlagen in Wertpapieren nach Luxemburger

Recht, kann getrennte Teilfonds mit separater Haftung betreiben und

innerhalb der einzelnen Teilfonds unterschiedliche Anteilsklassen

ausgeben.

WTMA Issuer

WTMA Issuer emittiert Produkte gemäß einem Prospekt („WTMA-Prospekt“),

der von der Zentralbank von Irland genehmigt und in Übereinstimmung mit

der Richtlinie 2003/71/EG erstellt wurde. Der WTMA-Prospekt hat einen

Pass für verschiedene europäische Länder erhalten, darunter das

Vereinigte Königreich, Italien und Deutschland, und ist in diesem

Dokument verfügbar.

Drittparteien

Weder der hierin genannte Indexanbieter, noch sein Lizenzgeber geben

jegliche Garantien auf die Resultate von der Benutzung des Index

und/oder den verwendeten Daten, noch über die Werte des Index zu einem

bestimmten Tag. Der Indexanbieter haftet weder für fehlerhafte Daten

gegenüber Dritten oder für erhebliche Verspätungen des Index, noch ist

er dazu verpflichtet, Personen über etwaige Fehler oder Verspätungen zu

unterrichten.