Stefan Kuhn / Bild: SPDR Deutschland

Die Ankündigung, dass Japans Premierminister Yoshihide Suga zurücktreten wird, stimmt Anleger optimistisch. Diese Zuversicht rührt von der Hoffnung, dass Sugas Nachfolger weniger restriktive COVID-Maßnahmen ergreifen wird und sich die japanische Wirtschaft erholen kann. Aus fundamentaler Sicht liegen die japanischen Aktien im Vergleich zu den globalen Aktien weit unter ihrem langfristigen Durchschnitt, was zeigt, dass sie noch viel Luft nach oben haben könnten.

Optimismus steigt mit Sugas Rücktritt

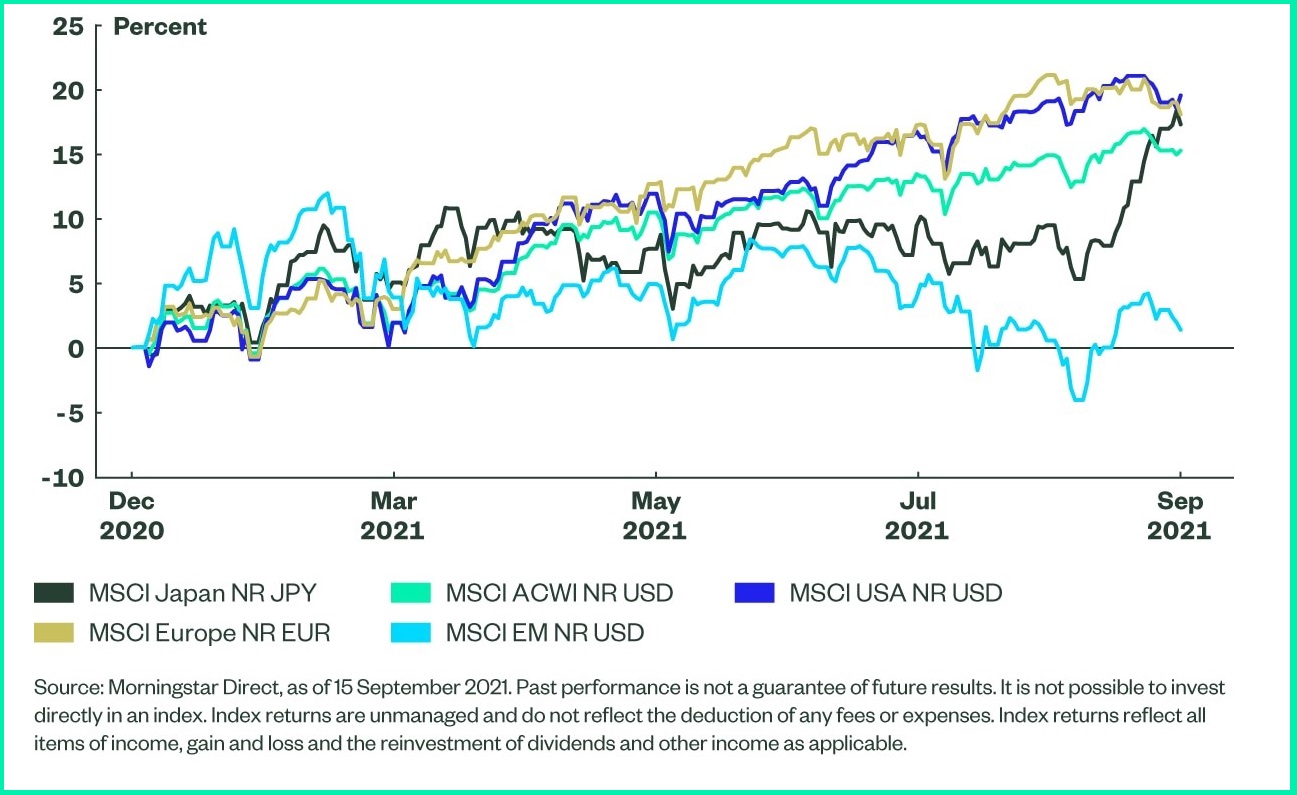

Während des Großteils des Jahres 2021 lagen

japanische Aktien deutlich hinter dem Rest der Welt zurück und erzielten bis Ende August eine Rendite von weniger als 10 Prozent. Die meisten entwickelten Marktregionen haben in diesem Jahr Renditen von fast 20 Prozent erzielt.

Nach der Ankündigung von Premierminister Yoshihide Suga, dass er Ende dieses Monats nicht mehr zur Wiederwahl antreten werde, stiegen die japanischen Aktien jedoch sprunghaft an, wie Abbildung 1 zeigt. Dieser Anstieg führte zu einem neuen 30-Jahres-Rekordhoch für den TOPIX-Index der Tokioter Börse für Aktien.

Abbildung 1: Jährliche Wertentwicklung des MSCI Japan im Vergleich zu den wichtigsten regionalen Aktienindizes

Für diesen Stimmungsumschwung der Anleger gegenüber Japan gibt es mehrere Gründe. Erstens

wird davon ausgegangen, dass Sugas Nachfolger die strengen restriktiven und „Social Distancing“ Maßnahmen nicht fortsetzen wird. Zumal die Regierung jetzt das Versprechen abgegeben hat, dass die Wirtschaft wieder in Gang kommen wird, sobald ein erheblicher Teil der Bevölkerung geimpft ist.

Zweitens wird davon ausgegangen, dass eine neue Regierung einen weniger strengen Ansatz in Bezug auf die Steuerausgaben verfolgen wird. Unter Abe hat die japanische Zentralbank in einem noch nie dagewesenen Ausmaß geldpolitische Impulse gesetzt. Zwei getrennte Erhöhungen der Verbrauchssteuer haben jedoch die Wirkung dieser Anreize etwas beeinträchtigt. Eine neue Regierung könnte bereit sein, die noch junge wirtschaftliche Erholung Japans nach der Pandemie stärker steuerlich zu unterstützen.

Es gibt auch Spekulationen, dass Japan nun eine Form der modernen Geldtheorie, das so genannte Helikoptergeld, anwenden könnte. Ein Beispiel dafür wäre die direkte Auszahlung von Geldern an Familien, wie es die US-Regierung getan hat, in der Hoffnung, die Auswirkungen der Steuerausgaben auf die Verbraucher und ihre Handlungen zu verstärken.

Der fundamentale Fall

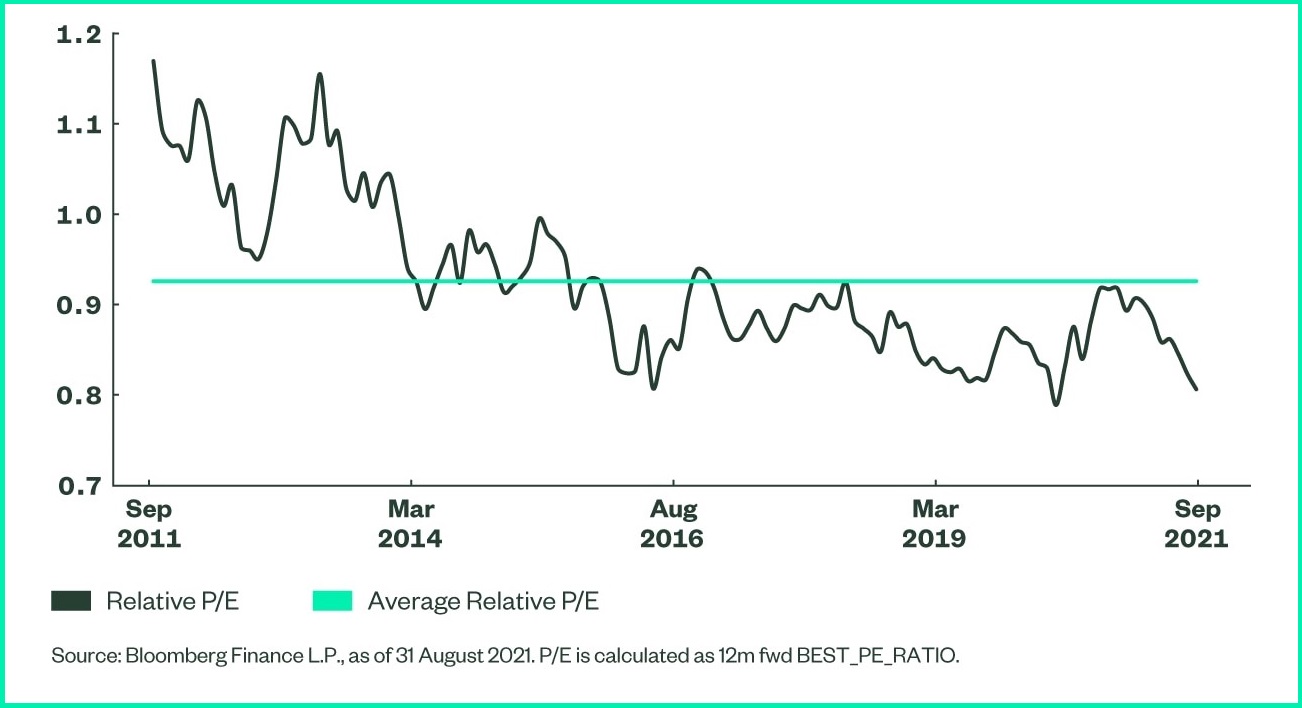

Obwohl diese Veränderung der politischen Landschaft nur ein Katalysator ist und nicht die nötige Tiefe hat, um eine starke Rallye bei japanischen Aktien zu unterstützen, sind auch die Fundamentaldaten für Japan positiv. Wie aus Abbildung 2 hervorgeht, lagen die japanischen Aktien im Vergleich zu den globalen Aktien weit unter ihren langfristigen Durchschnittswerten, was auf das Kurs-Gewinn-Verhältnis zurückzuführen ist. Auf dieser Grundlage scheint es noch viel Spielraum für eine Rallye zu geben.

Abbildung 2: Historisches Forward-KGV des MSCI Japan (im Vergleich zu globalen Aktien)

Wie man das Thema spielt

Anleger, die an der Rallye der japanischen Aktien partizipieren möchten, könn(t)en dies über den SPDR MSCI Japan UCITS ETF tun, der mit einer TER von 12 Basispunkten der kostengünstigste ETF in Europa ist, der den MSCI Japan Index abbildet. Um mehr über diesen ETF zu erfahren und die vollständige Performancehistorie einzusehen, besuchen Sie bitte die Fondsseite.