Dr. Ulrich Kater / Bild: DekaBank

Einmal angenommen, man würde in diesen Tagen nicht im Internet surfen, keine Tageszeitung lesen, kein Radio hören und auch kein Fernsehen schauen, würde also gewissermaßen ein Nachrichten-Fasten praktizieren. Der entspannte Blick auf die Entwicklung des Wertpapierdepots würde fehlende Zinsen und steigende Aktienkurse konstatieren. Geruhsam, gemächlich und gelassen könnte man in den Tag leben, so wie es viele hoffentlich im Urlaub getan haben. An der tatsächlichen Nachrichtenlage können wir ohnehin wenig bis nichts ändern, ob wir sie nun wahrnehmen oder nicht. Die Sorgenliste ist zweifellos lang: Wetterkapriolen, Naturkatastrophen, Afghanistan, Bahnstreik, Bundestagswahlen, Lieferengpässe, Preissteigerungen in vielen Bereichen, und nicht zuletzt das Coronavirus in immer neuen Mutationen. Doch selbstverständlich beachten und verarbeiten wir als Konsumenten, Anleger oder Volkswirte die vielfältigen täglichen Nachrichten – und das tun auch die Finanzmärkte rund um den Globus. Dabei schlagen sie sich zurzeit überraschend wacker, denn sie sehen Licht am Ende des Tunnels und handeln nach dem oben stehenden „3G“-Titel. Der gute Grund hierfür lautet: Die Notenbanken sind nach wie vor entspannt, und dies trotz der aktuell hohen Inflationsraten. Schließlich sind es Sonder- und Basiseffekte, die in diesem Jahr die Inflationsrate nach oben schnellen lassen. Diese werden Anfang 2022 ähnlich schnell wieder verschwinden, wie sie gekommen sind.

Kurzum: es gibt in der Wahrnehmung der Europäischen Zentralbank (EZB) – erst recht mit ihrer neuen Strategie – keine Notwendigkeit, in Hektik zu verfallen, sei es bei der Beendigung der Wertpapierkaufprogramme, sei es bei etwaigen Zinserhöhungen. Insofern erwarten wir nach wie vor für das Jahr 2026 einen ersten Zinsschritt der EZB. Damit bleiben die günstigen Finanzierungsbedingungen weiterhin erhalten.

Jenseits des Atlantiks gab es zwischenzeitlich geldpolitische Irritationen. Diese haben sich mittlerweile wieder verflüchtigt. Leitzinserhöhungen der US-Notenbank Fed sind erst für 2023 zu erwarten, wenngleich die Reduktion der monatlichen Wertpapierkäufe relativ bald beginnen dürfte. Zu berücksichtigen ist, dass die Fed auch auf deutlich höhere Inflationsraten bis zu 5 Prozent hinreichend gelassen reagiert hat. Mithin werden die ersten geldpolitischen Schritte bedächtig vorgenommen werden. Das Signal für die Kapitalmärkte lautet aus heutiger Sicht ganz eindeutig: Die kommenden Jahre werden von einer allmählichen Normalisierung der sehr expansiven Geldpolitik geprägt sein. Von einer aggressiven monetären Straffung mit tiefen Bremsspuren für Konjunktur und Kapitalmärkte kann keine Rede sein. Vor diesem Hintergrund dürfen wir auch auf absehbare Zeit von sehr niedrigen Zinsen und in der Tendenz steigenden Aktienkursen ausgehen.

Die wichtigsten Prognoserevisionen und Änderungen

- Deutschland: BIP 2021 bzw. 2022: 3,2 Prozent bzw. 4,2 Prozent (bisher: 3,4 Prozent bzw. 4,6 Prozent); Inflation: 2021: 2,8 Prozent (bisher: 2,7 Prozent).

- Euroland: BIP 2021 bzw. 2022: 4,8 Prozent bzw. 3,9 Prozent (bisher: 5,0 Prozent bzw. 4,1 Prozent); Inflation 2021 bzw. 2022: 2,1 Prozent bzw. 1,6 Prozent (bisher: 2,0 Prozent bzw. 1,5 Prozent).

- USA: BIP 2021: 5,7 Prozent (bisher: 5,9 Prozent).

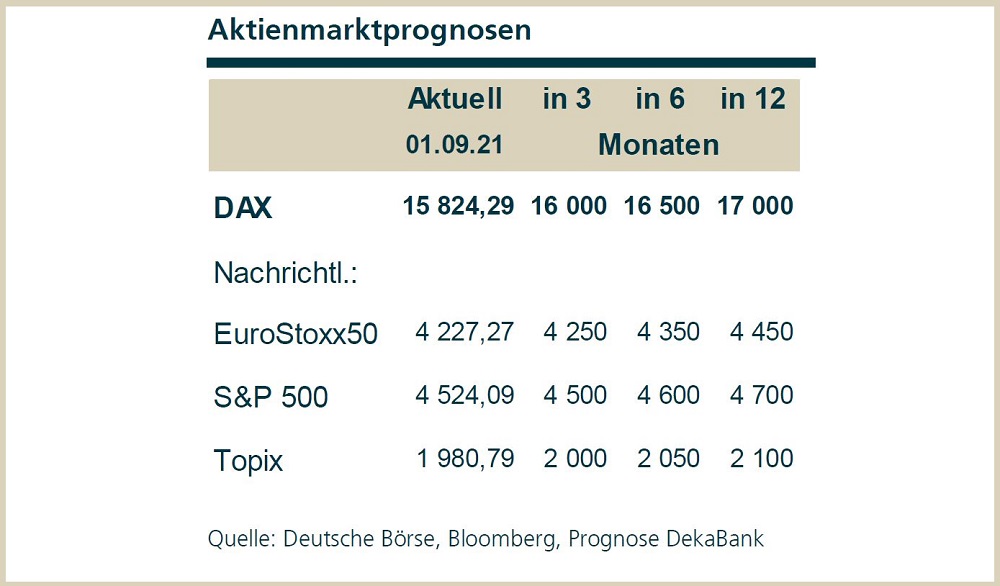

- DAX: Leichte Aufwärtsrevision der Kursziele.

- US-Dollar: Abwärtsrevision der 3-Monats-Prognose von 1,19 auf 1,18.

- Aufwärtsrevision der BIP-Prognosen für Russland und Ungarn.

Konjunktur der wichtigsten Industrieländer

Deutschland

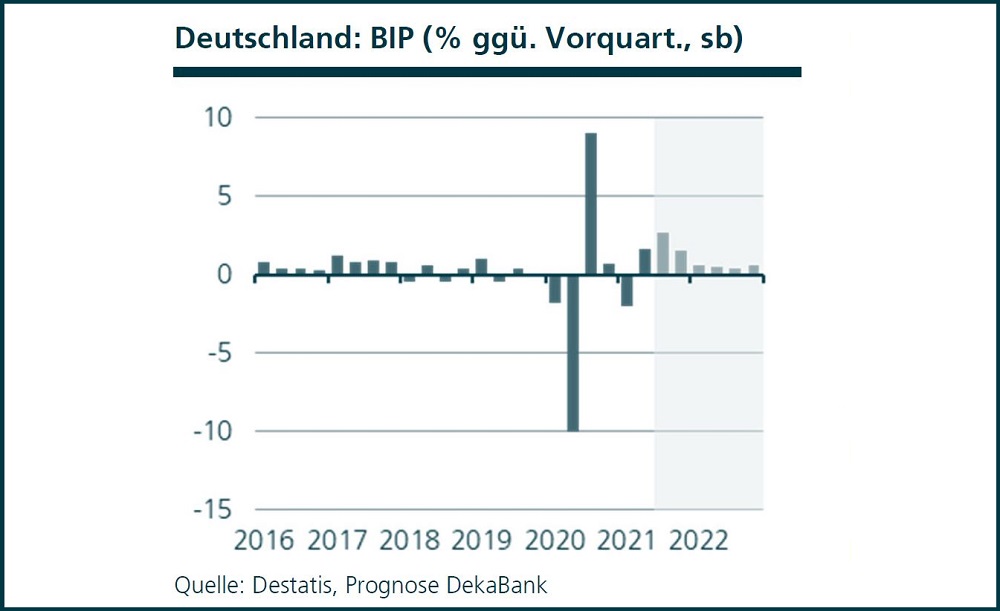

Der starke Aufholprozess nach dem Ende des letzten Lockdowns scheint zu Ende zu gehen. Unser Wochenindikator stagniert seit Juli weitgehend. Damit verbleibt als treibende Kraft für das dritte Quartal der statistische Überhang, also der Schwung aus dem zweiten Quartal. Gleichzeitig sind in den Umfragen bei den Unternehmen und Finanzmarktanalysten die Erwartungsindikatoren auf einen Abwärtstrend eingeschwenkt, dem die Klimaindikatoren (Mittelwert aus Lage und Erwartungen) alsbald folgen werden. Für das dritte Quartal ist all das kein Beinbruch, es wird gut ausfallen. Doch für das Schlussquartal 2021 nehmen die Abwärtsrisiken zu. Weiterhin ist es der Mix aus steigenden Corona-Infektionen und Lieferengpässen, der sich bremsend bemerkbar macht.

Prognoserevision: Bruttoinlandsprodukt 2021 bzw. 2022: 3,2 Prozent bzw. 4,2 Prozent (bisher:3,4 % bzw. 4,6 Prozent); Inflation 2021: 2,8 Prozent (bisher: 2,7 Prozent).

Euroland

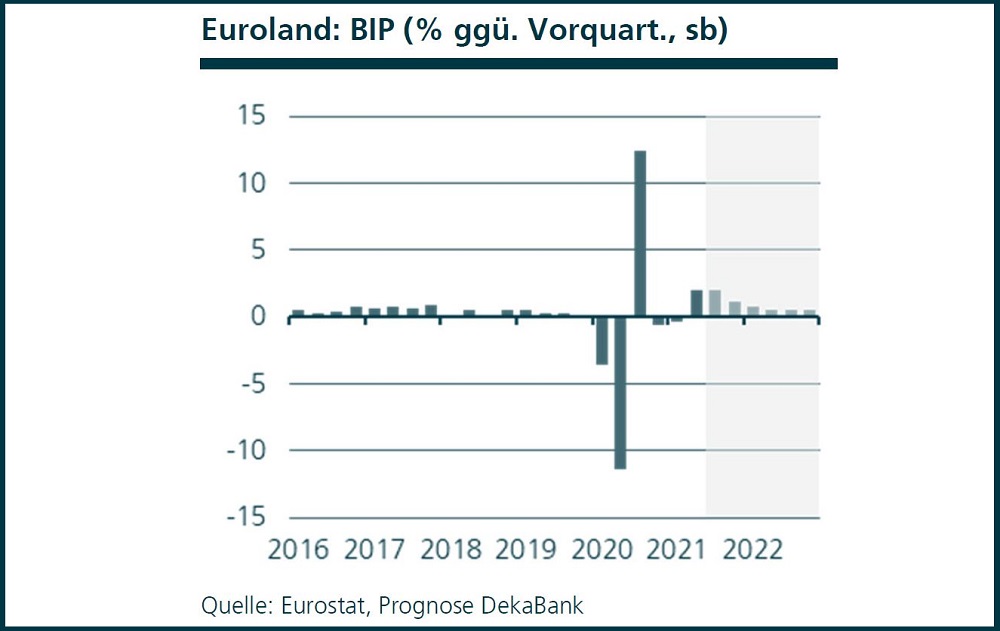

Die europäische Wirtschaft weist weiterhin ein kräftiges Wachstum auf. Die Stimmungsindikatoren für das dritte Quartal deuten bislang an, dass das Wachstum aus dem zweiten Quartal leicht übertroffen werden dürfte. Allerdings erhält die ausgezeichnete Stimmung bereits durch Lieferkettenprobleme und Corona-Sorgen erste spürbare Dämpfer. Vom Aufschwung profitiert auch der Arbeitsmarkt. Die Arbeitslosenquote in Euroland liegt bei 7,6 Prozent. Unter den vier großen EWU-Ländern sticht Deutschland mit einer Arbeitslosenquote von 3,6 Prozent positiv hervor und drückt den EWU-Durchschnitt nach unten. Spanien hingegen hat eine hohe Arbeitslosenquote von 14,3 Prozent. Dazwischen liegen Frankreich und Italien mit 7,9 Prozent bzw. 9,3 Prozent.

Prognoserevision: Bruttoinlandsprodukt 2021 bzw. 2022: 4,8 Prozent bzw. 3,9 Prozent (bisher: 5,0 Prozent bzw. 4,1 Prozent); Inflation 2021 bzw. 2022: 2,1 Prozent bzw. 1,6 Prozent (bisher: 2,0 Prozent bzw. 1,5 Prozent).

USA

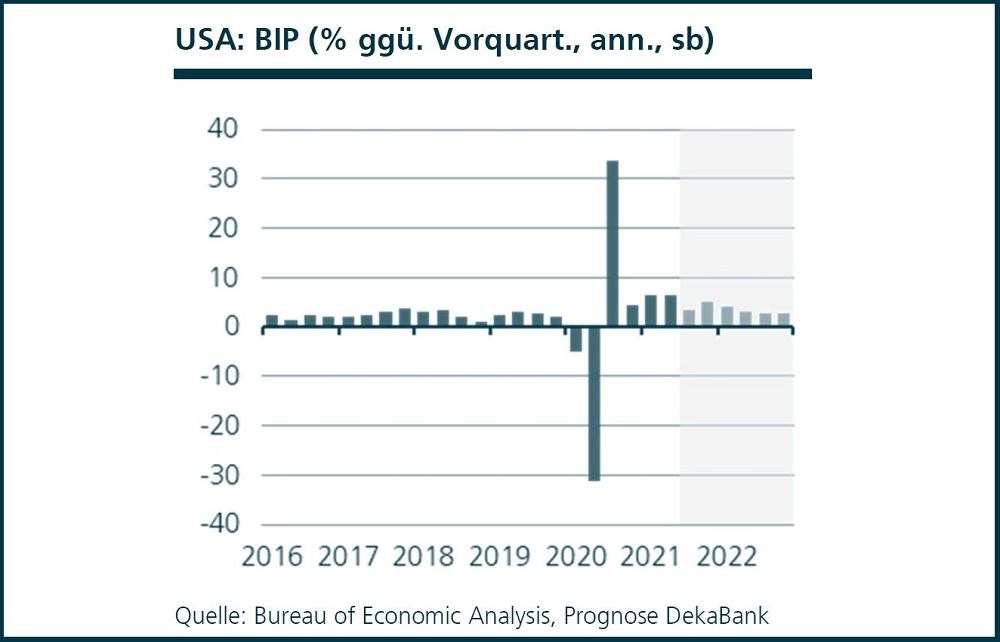

Die wirtschaftliche Aktivität verliert weiterhin an Dynamik. Insbesondere ist der gewichtige private Konsum (bereinigt um die Preisentwicklung) im Juli gegenüber dem Vormonat sogar geschrumpft. Hierbei spielt die aktuelle Corona-Entwicklung – die Anzahl der Neuinfektionen ist aufgrund der Delta-Variante seit Anfang Juli wieder sehr deutlich angestiegen – nur eine untergeordnete Rolle. Schwerer wiegen der abnehmende Fiskalimpuls sowie der bereits weit fortgeschrittene wirtschaftliche Aufholprozess. Nach wie vor erwarten wir einen deutlichen Rückgang der nach oben geschnellten Inflationsrate. Hierbei unterstellen wir nicht nur ein Abebben der temporären preistreibenden Effekte der vergangenen Monate, sondern sogar einen Rückgang der Preise in verschiedenen Kategorien. Insgesamt ist der Inflationsausblick für die kommenden Jahre mit erheblichen Risiken nach oben

wie nach unten versehen.

Prognoserevision: Bruttoinlandsprodukt 2021: 5,7 Prozent (bisher: 5,9 Prozent).

Ausgewählte Märkte

Rentenmarkt Euroland

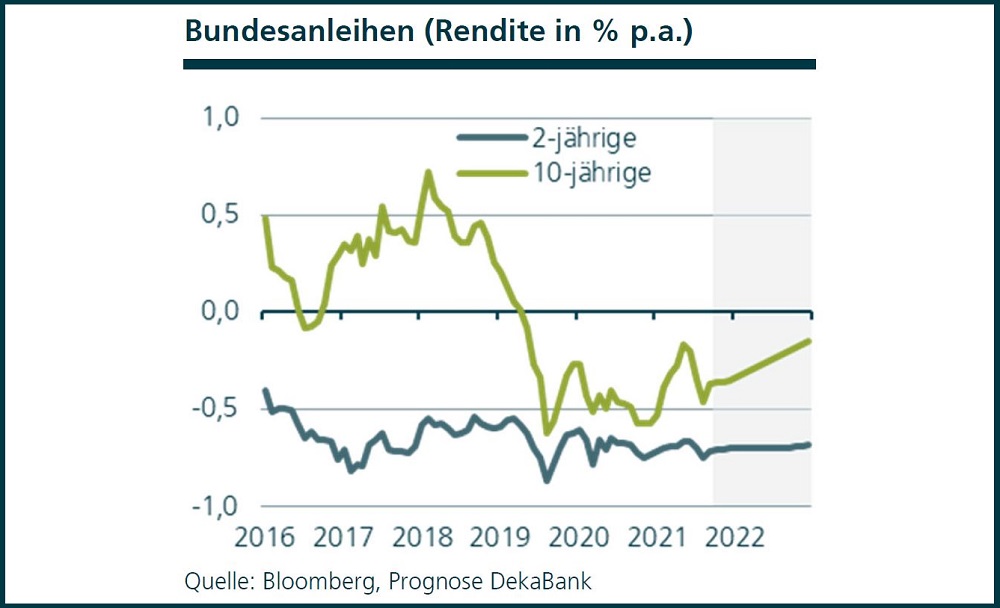

Die gestiegene Inflation hat weiterhin nur geringe Auswirkungen auf die Staatsanleihemärkte im Euroraum. Die EZB hat durch ihre Forward Guidance ihre Toleranz gegenüber temporär erhöhten Inflationsraten unterstrichen und die Markterwartungen über die Leitzinsen fest verankert. Eine Reduktion der monatlichen Anleihekäufe des PEPP, die sie bei ihrer Ratssitzung im September ankündigen dürfte, sollte daher nur überschaubare Marktreaktionen hervorrufen. Hinweise der Fed

auf ein baldiges Tapering wurden von den US-Staatsanleihemärkten gut aufgenommen und sollten Bundesanleihen daher ebenfalls nur wenig belasten. Mittelfristig dürften nachlassende konjunkturelle Abwärtsrisiken im Zusammenhang mit der Corona-Pandemie und die Aussicht auf eine gänzliche Einstellung des PEPP zu einer leichten Versteilerung der Bundkurve führen.

Prognoserevision: –

Aktienmarkt Deutschland

Das Geschäftsumfeld für Unternehmen aus Deutschland ist aktuell sehr gut. Dies kommt nicht nur in der Selbsteinschätzung der Firmen in den Einkaufmanagerindizes zum Ausdruck, sondern spiegelt sich auch in den tatsächlich erwirtschafteten, stark angestiegenen Unternehmensgewinnen wider. Die zuletzt vorgelegten Quartalszahlen sind ein Beleg dafür, dass es den Unternehmen sehr gut gelingt, die steigenden Preise für Rohstoffe und Vorprodukte an ihre Abnehmer weiterzugeben, sodass die Profitabilität der Unternehmung dadurch nicht in Mitleidenschaftgezogen wird. Für etwas Verunsicherung sorgen aktuell die steigenden Corona-Neuinfektionszahlen, welche dazu führen könnten, dass sich die ohnehin bereits stark angespannte Lage in den Lieferketten nochmals verschärft. Diese Unsicherheit wird im dritten Quartal zwar noch auf den Kursen lasten, die grundsätzliche Aufwärtstendenz der Wirtschaft, der Unternehmensgewinne und damit der Aktienkurse

aber nicht nachhaltig gefährden.

Prognoserevision: Leichte Aufwärtsrevision der Kursziele.

Dr. Ulrich Kater studierte

Volkswirtschaftslehre an den Universitäten Göttingen und Köln. Promotion

1995 am Finanzwissenschaftlichen Lehrstuhl der Universität zu Köln,

daneben Lehr- und Forschungstätigkeit an der Universität Köln, der

Fachhochschule Köln und der European Business School. Von 1995 bis 1999

war Kater im Stab der »fünf Wirtschaftsweisen« für die Themen

Geldpolitik und Kapitalmarkt verantwortlich. Seit 1999 Mitarbeit am

Aufbau der Volkswirtschaftlichen Abteilung der

DekaBank,

seit 2004 Chefvolkswirt der DekaBank, Vorsitzender der Kommission

Wirtschaft und Finanzen im Verband Öffentlicher Banken seit 2006.

Weitere Lehraufträge an der Universität Witten-Herdecke und der Zeppelin

University Friedrichshafen. Er ist Autor zahlreicher Veröffentlichungen

zu den Themen Geldpolitik, Währungspolitik, internationale

Kapitalmärkte, Finanzpolitik, Alterssicherungssysteme und

internationaler Dienstleistungshandel, etwa: »100

Konjunkturindikatoren«, Cometis-Verlag, 2008, »Handbuch Europäische

Zentralbank«, Uhlenbruch-Verlag 2005.

Diese Darstellungen inklusive Einschätzungen

wurden von der DekaBank nur zum Zwecke der Information des jeweiligen

Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine

Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine

Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht

als Grundlage für irgendeine vertragliche oder anderweitige

Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-)

Beratung. Auch die Übersendung dieser Darstellungen stellt keine

derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig

recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen

wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder

beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber

von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine

Haftung für die Vollständigkeit, Aktualität und Richtigkeit der

gemachten Angaben und Einschätzungen, einschließlich der rechtlichen

Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben

die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung

wieder, die sich jederzeit ohne vorherige Ankündigung ändern können.

Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene

Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder

Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder

sich unabhängig fachlich beraten zu lassen und seine eigenen

Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken

unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen,

steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise

genannt sein, sind diese freibleibend und dienen nicht als Indikation

handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere

Wertentwicklung sowie die prognostizierten Entwicklungen sind keine

verlässlichen Indikatoren für die künftige Wertentwicklung. Diese

Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als

Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt

oder an andere Personen weitergegeben werden.