Stefan Kuhn, State Street Global Advisors

Während sich viele Länder noch aus den Fesseln von COVID befreien müssen, sehen wir durchaus Chancen im Energiesektor - das über alle Engagements der Welt, den USA und Europa hinweg. Bedenken über neue Corona-Varianten und etwaige Verzögerungen bei der Auslieferung von

Impfstoffen können dagegen Kaufgelegenheiten bei zyklischen und

Value-Anlagen bieten. Verbesserte Gewinnaussichten lassen die relativen

Bewertungen attraktiver erscheinen und viele Anleger sind hier noch

untergewichtet.

Das Wachstum mag seinen Höhepunkt erreicht haben, aber der Zyklus ist noch nicht vorbei. Die Tendenz zur Reflation hat eine Pause eingelegt, da die Anleger davon ausgehen, dass die aktuellen Inflationsursachen vorübergehend sind und das Wachstum seinen Höhepunkt erreicht haben könnte. Dennoch glauben wir, dass dies zu früh ist, solange sich einige Teile der Wirtschaft noch nicht erholt haben. Bedenken über neue Corona-Varianten und etwaige Verzögerungen bei der Auslieferung von Impfstoffen können dagegen Kaufgelegenheiten bei zyklischen und Value-Anlagen bieten. Verbesserte Gewinnaussichten lassen hier die relativen Bewertungen attraktiver erscheinen und viele Anleger sind noch untergewichtet. Passend zu dieser Einschätzung ist der Energiesektor einer unserer Sector Picks im Q3 Sector & Equity Compass. Wir sehen in diesem Sektor Chancen in den Bereichen Welt, USA und Europa.

Nicht ganz unbeliebt

Die Zahlen im Sector & Equity Compass zeigen, wie stark die relative Performance von Energie im zweiten Quartal und im ersten Quartal war und wie sie die Charts hinsichtlich der Zuflüsse in Sektor-ETFs und in Einzeltitel durch institutionelle Anleger anführte. State Street Custody-Daten zeigen auch die deutliche Untergewichtung durch institutionelle Anleger.

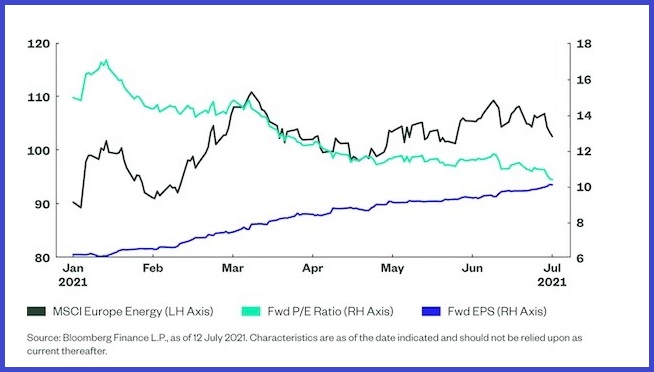

In der ersten Jahreshälfte 2021 erzielte der US-Energiesektor eine Nettogesamtrendite von 42 Prozent (mit MSCI World Energy +30 Prozent und MSCI Europe Energy +17 Prozent), was auf die besseren Aussichten für Öl- und Gasprodukte und die Möglichkeit, höhere Rohstoffpreise weiterzugeben, zurückzuführen ist. Die umfassenden Anhebungen der Gewinnprognosen ließen die Energieunternehmen zu günstig erscheinen und an den Aktienmärkten kam es zu einem Gerangel um Value-Engagements. Die Entwicklung von Preisen, Gewinnen und Kurs-Gewinn-Verhältnissen (KGV) ist für den europäischen Sektor in Abbildung 1 unten dargestellt.

Europäische Energie - Kurs, Gewinn, KGV

Die deutlichen Kursgewinne kamen trotz des wachsenden Widerstands gegen fossile Brennstoffe zustande. Regierungen, Gerichte, Aktionäre und Aktivisten haben sich gegen die Öl- und Gasproduzenten aufgestellt und versuchen, deren Produktion und letztlich auch die Emissionen einzuschränken. Sogar die IEA (Internationale Energieagentur), ein Verfechter der Industrie, hat im letzten Quartal eine Kehrtwende vollzogen und vor der Notwendigkeit gewarnt, die Erschließung neuer Ölfelder zu stoppen und ölbasierte Kraftwerke auf dem Weg zu „Net Zero“ auslaufen zu lassen.

Es liegt ein langer und teurer Weg zur Energiewende vor uns, aber dies wird nun von den Investoren besser verstanden, spiegelt sich in den Bewertungen wider und ist zunehmend Teil der Managementpläne der Unternehmen. Wir werden zweifellos mehr von den Öl- und Gasunternehmen hören, wenn sie sich mit Kohlenstoffemissionen befassen und dies könnte die Unterstützung von Investoren gewinnen, die den Sektor aus Umweltgründen gemieden haben.

Energieaktienkurse hinken der Rohölpreiskurve hinterher

Im vergangenen Jahr rettete die OPEC+-Allianz die globale Ölindustrie vor den Folgen der Pandemie, indem sie umfangreiche Produktionskürzungen vereinbarte. Das scheint sich nun zu ändern, denn die großen Ölproduzenten haben sich gerade auf eine Anhebung der Fördermenge ab August geeinigt. Die neue Vereinbarung beseitigt ein hohes Maß an Unsicherheit über das Rohölangebot und die bescheidene Erhöhung scheint sich nicht auf die Preisprognosen der Broker für den Rohstoff auszuwirken.

Die Rohöl-Futures der Sorte

Brent werden derzeit bei 71 US Dollar pro Barrel gehandelt und sind damit nicht weit von ihrem diesjährigen Hoch entfernt (mit einem Tiefststand von 51 USD). Dieser Preis spiegelt die anhaltende Ölversorgungskrise und die niedrigen Lagerbestände (insbesondere in den USA) wider. Zu der angespannten Angebotssituation kommt der erhebliche Nachfrageanstieg durch die wieder anspringende Konjunktur weltweit. Seit Beginn der Impfkampagnen hat die Mobilität der Bevölkerung zugenommen, was die Nachfrage im Transportwesen erhöht hat, sowie die Erholung der Industrieproduktion und der Nachfrage nach Rohstoffen. Die hohen Rohölpreise dürften die Aktienkurse im Energiesektor weiterhin stützen. Weitere Impulse könnten von einer Anhebung der Dividendenzahlungen (die während der Pandemie gekürzt wurden, um Barmittel zu sparen) und möglichen Aktienrückkäufen ausgehen.

Regionale Ausrichtung

Aktien im Energiesektor sind stark korreliert, reagieren auf ähnliche Weise auf Marktbewegungen und machen Sektor-ETFs zu einem effektiven Anlageinstrument. Angesichts des Umfangs des internationalen Handels und der Bedeutung des Ölpreises für die Fundamentaldaten des Sektors sind die Renditen in USD ähnlich, aber auf regionaler Ebene gibt es Unterschiede.

Der US-Sektor hat einen hohen Anteil an vorgelagerten Explorations- und Produktionsaktivitäten, die eine größere operative Hebelwirkung auf die Rohölpreise haben. Er enthält auch viele große Ausrüstungs- und Dienstleistungsunternehmen, die von einer späteren Erholungsphase nach einer Rückkehr der Investitionsausgaben profitieren könnten.

Der europäische Energiesektor ist stark konzentriert und fokussiert sich auf 12 Titel, angeführt von ehemaligen nationalen „Dividenden-Champions“, die für ihre Ausschüttung bekannt waren, aber sich im letzten Jahr zur Kürzungen gezwungen sahen. Die Einkommensverteilung dürfte sich in diesem Jahr deutlich verbessern. Die europäischen Explorations- und Produktionsunternehmen zeigen einen schnelleren Wandel, was sich in pragmatischen Veränderungen im Betrieb zeigt und dem Willen den Kohlenstoffausstoß zu reduzieren.

Wie man das Thema als Anleger spielt

Anleger, die in den Energiesektor investieren möchten, können dies mit SPDR ETFs tun. Um mehr über diese Fonds zu erfahren und die vollständige Performance-Historie zu sehen, klicken Sie bitte auf die untenstehenden Links

•

SPDR MSCI World Energy UCITS ETF

•

SPDR S&P U.S. Energy Select Sector UCITS ETF

•

SPDR MSCI Europe Energy UCITS ETF