Dr. Klaus Bauknecht, IKB Deutsche Industriebank AG

Fazit: Die Kosten der Coronapandemie sind für die Weltwirtschaft nur schwer zu berechnen. Schließlich ist der Wachstumsverlauf kein stabiler Pfad, sondern wird grundsätzlich von Impulsen, Übertreibungen und Korrekturen getrieben. Volatilität ist normal, stabile Konjunkturzyklen eher nicht. Entscheidend ist, dass Volkswirtschaften relativ schnell aus der Krise herauskommen und auf einen dynamischen Wachstumspfad gelangen, damit der BIP-Verlust mehr als ausglichen werden kann. Hierbei spielen Notenbanken eine entscheidende Rolle. Deshalb ist der langfristige Einfluss der Geldpolitik auch nicht neutral, wie oft argumentiert wird.

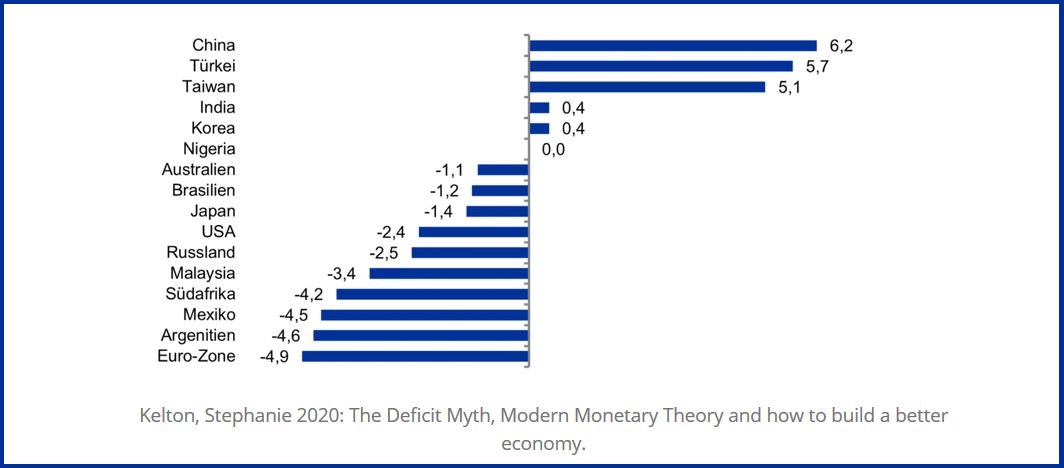

Aktuell zeigen vor allem die asiatischen Volkswirtschaften eine dynamische Erholung – nicht nur China. Argumente, die Krise belaste vor allem Entwicklungsländer, sind damit nicht unbedingt generell zutreffend. Aktuell enttäuscht eher die Euro-Zone und kommt nur langsam voran. Die EZB ist also weiter gefordert, der Fiskalpolitik den nötigen Spielraum zu verschaffen. Denn eine bereits hohe Staatsverschuldung ist kein Grund für fehlende Nachfrageunterstützung durch die Fiskalpolitik.

Berechnung der Pandemiekosten auf Basis des BIP ist mit Vorsicht zu genießen

Laut dem IWF wird durch die Pandemie die Einkommensungleichheit in der Welt zunehmen. Denn Industrieländer erholen sich demnach schneller als Schwellen- oder Entwicklungsländer. So wird der durch die Coronakrise verursachte Pro-Kopf-BIP-Verlust für Schwellenländer bis zum Jahr 2024 als doppelt so hoch eingeschätzt wie in den Industrieländern. Und auch der kurzfristige absolute Rückgang des Pro-Kopf-BIP fällt in den Schwellenländern höher aus, zumindest ohne Berücksichtigung Chinas. Die USA sind hingegen eines der wenigen Länder, die bereits Mitte 2021 wieder das Vorkrisen-BIP-Niveau erreichen sollten. Die vom IWF angegebenen BIP-Verluste beziehen sich auf einen angenommenen stabilen Referenzpfad für das BIP-Wachstum. Dabei handelt es sich um die Differenz zwischen der aktuellen und der vor der Krise erwarteten BIP-Entwicklung. Da der BIP-Verlauf aber generell eher volatil ist, stellt der unterstellte stabile Wachstumspfad eine überzogen positive Referenz dar.

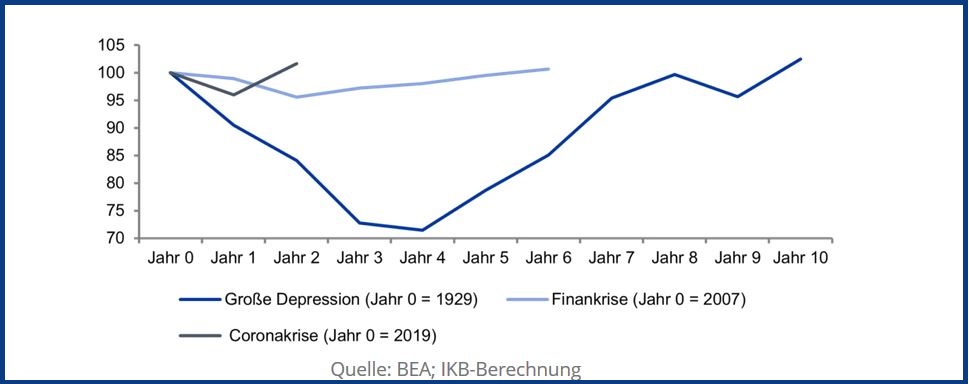

Entscheidend ist auch nicht, wie sich das BIP im Idealfall entwickelt hätte, sondern wie schnell es sich von der Krise erholen wird. So sind der eigentliche BIP-Einbruch und die Kosten einer Krise mit der dann folgenden Erholung zu relativieren. In den USA ist das BIP vor der Finanzkrise, also zwischen den Jahren 2004 und 2007, jährlich um rd. 3 Prozent angestiegen. Der BIP-Rückgang in der Finanzkrise betrug insgesamt rund 4 Prozent. Hätte der Immobilienboom mit den dazugehörenden Investitionen tatsächlich verhindert werden sollen, wenn doch vor (und auch nach) der Krise das BIP um ein Vielfaches mehr gewachsen ist und den eigentlichen BIP-Rückgang in der Krise mehr als ausgeglichen hat? Selbst die Euro-Zone, die nach der Finanz- noch die Euro-Krise zu bewältigen hatte, konnte zwischen den Jahren 2014 und 2019 ein robustes Wachstum aufweisen. So lag das reale BIP der Euro-Zone im Jahr 2019 fast 12 Prozent über dem Wert von 2013. Für die USA liegt dieser Wert übrigens ebenfalls bei knapp unter 12 Prozent. Deshalb wird viel zu viel über den Einbruch der Wirtschaftsleistung in der Euro-Zone in der Krise gesprochen; der Fokus sollte hingegen auf der erfolgreichen Konjunkturerholung liegen. Auch sollte es in der Wirtschaftspolitik weniger um Krisenbekämpfung gehen, stattdessen sollte sie nach einem Einbruch durch eine geeignete Fiskal- und Geldpolitik hohes Wirtschaftswachstum sicherstellen und die Anpassungsfähigkeit der Wirtschaft unterstützen. Denn krisenhafte Entwicklungen lassen sich oft kaum beeinflussen, die Wachstumsdynamik danach allerdings schon.

„Newton“ gilt für die Physik, nicht für Volkswirtschaften

Volkswirtschaften entwickeln sich im Normalfall nicht stabil nach dem Motto: Ohne Blasenbildung, Spekulanten und zu expansiver Geldpolitik wären ein anhaltend stabiler Wachstumspfad und stabile Konjunkturzyklen sichergestellt. In der volkswirtschaftlichen Theorie wird zwar immer von einem Gleichgewichtszustand als Ideal ausgegangen. Dabei handelt es sich allerdings um ein theoretisches Konstrukt. Der Gedanke, ohne Störfaktoren seien dieses Gleichgewicht bzw. Stabilität erreichbar bzw. haltbar, ist eine naive Illusion. Auch gibt es keine eigenständigen Kräfte, die die Wirtschaft zu diesem Zustand führen. Die Theorie besagt, je weiter die Wirtschaft vom Gleichgewicht entfernt ist, desto größer sind die Kräfte, die eine Gegenbewegung einleiten. In der Realität kann eine deutliche Abweichung jedoch zu einem neuen „Gleichgewicht“ führen. Newtowns universelle Gravitationsgesetze gelten in der Physik, nicht aber für reale Volkswirtschaften. Übertreibungen, Euphorie und Krisen sind schon immer Teil des kapitalistischen Systems gewesen, wie es auch schon der Ökonom Minsky erkannte. Und Gemäß Keynes kann Arbeitslosigkeit ein Dauerzustand der Wirtschaft sein, wenn es nicht genug Nachfrage gibt. So ist es auch nicht die Aufgabe der Notenbank, ein stabiler passiver Anker zu sein. Es bedarf einer handlungsfreudigen Notenbank, die die Folgen einer Krise abmildert. Dies hat die große Depression eindrucksvoll gezeigt. Die makroökonomische Lehre aus früheren Krisen ist demnach nicht, wie sie zu verhindern gewesen wären, sondern wie ihre Folgen erfolgreich durch eine aktive Geldpolitik abgemildert werden können.

Euphorie, Blasen und überzogene Erwartungen sind immer Teil einer freien Marktwirtschaft. Entscheidend ist, dass Übertreibungen zu keinem nachhaltigen Schaden führen, wie es 1929 der Fall war. Damals benötigte das US-BIP pro Kopf zehn Jahre, um wieder das Vorkrisenniveau zu erreichen. Doch die Notenbanken haben aus den damaligen Fehlern gelernt; und Finanz- sowie Coronakrise zeigen, dass sie erfolgreich sind, eine Fehlentwicklung infolge exogener Schocks oder euphorischer Erwartungen zu verhindern und so die Zukunft der globalen Konjunkturentwicklung sicherzustellen. Dabei spielt auch die Fiskalpolitik eine entscheiden Rolle. Fiskal- und Geldpolitik sind zwei Seiten einer Münze. Die Notenbank verleiht dem Staat uneingeschränkte Kaufkraft, um die Konjunktur relativ schnell aus dem Morast zu ziehen. Und in Ländern mit einer alternden und schrumpfenden Bevölkerung bleibt sie auch der entscheidende Treiber, eine ausreichende effektive Nachfrage sicherzustellen. Denn sogar in Japan steigt das pro-Kopf-BIP, und dies maßgeblich aufgrund fiskalischer Nachfragestimulierung.

So gilt es nicht, Krisen zu verhindern, um die Wirtschaft in einem stabilen Zustand zu halten. Viele Krisen lassen sich ohnehin erst im Nachhinein als solche erkennen. Auch sollten wichtige Institutionen wie die Notenbank nicht als Wächter von Prinzipien gesehen werden, sondern wie Minsky erklärt, sollte sie Lösungsanbieter für Krisenbewältigungen sein. Denn die Dynamik einer Volkswirtschaft wird nicht von universalen Gesetzen bestimmt. Der klassische Gedanke, Geld sei langfristig neutral und die Notenbank hätte somit keinen Einfluss auf die Wirtschaftsentwicklung, entspricht nicht der Realität, da die Erholung nach der Krise die Grundlage der Zukunft darstellt.

Geldpolitik in der Coronakrise – wird die moderne Geldtheorie neue Wege ebnen?

Die Folgen der Coronakrise dürften aus Makrosicht eher negativ zu beurteilen sein. Themen wie Deglobalisierung, Risikoaversion, eingeschränkte Bildung, höhere Produktionskosten und nicht zuletzt eskalierende Staatsschulden belasten den langfristigen Wachstumsausblick. Auch die Rolle der Notenbanken wird zunehmend kritisch gesehen. Diese Kritik ist aber nicht angebracht, da die Notenbanken ihrer Rolle und Aufgabe als Krisenbekämpfer gerecht geworden sind. Nach der Finanzkrise war das anders: Hier agierte die EZB eher passiv. Denn in der Finanzkrise hatten weder Griechenland noch Italien Zugang zu einer eigenen Notenbank, um ihre Schuldentragfähigkeit zu sichern, was die Euro-Krise maßgeblich verursacht hat. Eine zweite Euro-Krise wird es aufgrund der aktiveren aktuellen Rolle der EZB trotz der deutlich höheren Schuldenquoten nicht geben. Denn durch verschiedene Ankaufprogramme ist die EZB zur effektiven Notenbank der einzelnen Euro-Staaten und inzwischen zu deren größtem Gläubiger geworden.

Seit der Finanzkrise bestehen jedoch Sorgen vor einer zu übermütigen und schuldengetriebenen Geld- und Fiskalpolitik. Doch hohe Schulden sind keine Gefahr und werden zu keinem Zusammenbruch des Finanzsystems führen – trotz all der Untergangsprophetien. Mehr Schulden bedeutet auch mehr Vermögen – zwei Seiten einer Medaille. Das Problem ist vielmehr, dass infolge einer ungleichen Verteilung von Vermögen und Schulden die effektive Nachfrage nicht ausreichend hoch ist, um Wachstum zu generieren, was dem Staat ermöglichen würde, sich zurückzuziehen. Stattdessen muss der Staat ständig die effektive Nachfrage stützen, was die Staatsschuldenquote ebenso wie die EZB-Bilanzsumme ausweitet.

Nun wird argumentiert, die Politik des „billigen Geldes“ werde immer ineffektiver. Für jeden Euro oder US-$, den die Notenbank auf den Markt wirft – indem sie Schulden und Kredite ausweitet –, wird immer weniger Wachstum generiert. Dies ist tatsächlich der Fall. Auch aktuell haben EZB-Bilanzaufblähung und Geldmengenausweitung einen eher überschaubaren Einfluss auf die reale Wirtschaft. Das Geld fließt in die Finanzwirtschaft und wird dort trotz niedriger Zinsen gehortet. Wie Minsky bereits argumentierte, erweisen sich dabei Finanzprodukte oftmals als attraktiver im Vergleich zu Investitionen in die Realwirtschaft. Somit ist der Abfluss des Geldes der Notenbank relativ hoch und muss durch den Staat und höhere Schulden in die Realwirtschaft zurückgeführt werden. Deshalb wäre es effektiver, wenn die Notenbank das Geld direkt dem Staat überweisen würde – anstatt Ankaufprogramme zu starten –, damit dieser es direkt und in voller Höhe in der Realwirtschaft ausgeben kann.

Schwierig wird es, wenn die Inflationsrate nachhaltig ansteigen sollte und somit den Handlungsspielraum der Notenbank einengt. Doch wann ist eine Inflationsrate nachhaltig? Rohstoffpreisanstiege ergeben nur in Kombination mit robuster Nachfrage einen möglichen nachhaltigen Inflationsanstieg. Mit solch einer Nachfrageentwicklung wäre aber danach der Raum für eine weniger unterstützende Geldpolitik gegeben. Die Lehren aus der Corona-Pandemie sind deshalb nicht nur in der Optimierung globaler Lieferketten zu finden, sondern auch am Erfolg einer aktiv unterstützenden Geldpolitik zu messen. Es wäre zu wünschen, dass sich diese Erkenntnisse auch in der aktuellen Überprüfung der geldpolitischen Strategie der EZB spiegelt. Doch ob die europäische Notenbank für Gedanken der modernen Geldtheorie offen ist, ist zweifelhaft. So mag es womöglich eine weitere Krise benötigen, um Paradigmen aufzubrechen.

Euro-Zone als relativer Verlierer der Corona-Pandemie

Die langfristigen Kosten und negativen Implikationen der Corona-Pandemie sollten nicht überbetont werden, da diese angesichts einer nicht vorhersehbaren Wachstumsdynamik (random-walk) kaum greifbar sind. Entscheidend ist, wie schnell die Wirtschaft aus der Krise herauskommt und wieder Fahrt aufnimmt. Für die Erholung nach der Coronakrise ist die Differenzierung zwischen Industrie- und Schwellenländern kaum relevant. Es scheint eher geografische Unterschiede zu geben. So verläuft die Belebung in den asiatischen Ländern bisher deutlich dynamischer als in der übrigen Welt. De Euro-Zone hingegen scheint eher ein Nachzügler zu sein. Auf dieser Grundlage ist es verfrüht, den Fuß vom fiskalischen wie geldpolitischen Gaspedal zu nehmen.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese Unterlage und die darin enthaltenen Informationen begründen weder

einen Vertrag noch irgendeine Verpflichtung und sind von der IKB

Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit

Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entscheidungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands

ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder

verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i)

Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii)

eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf

von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage

wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen

oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die

steuerliche Behandlung einer Transaktion von den persönlichen

Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen

unterworfen sein kann. Stellungnahmen und Prognosen stellen

unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage

dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der

Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist

daher jederzeit möglich, ohne dass dies notwendigerweise publiziert

wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln

nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen

Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig

erweisen können; für Schäden, die durch die Verwendung der Unterlage

oder von Teilen davon entstehen, wird nicht gehaftet. Frühere

Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher

Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt

es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten

Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35

Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich

geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist

untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art

und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche

Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher

Zustimmung der IKB Deutsche Industriebank AG zulässig.